走過4月供應鏈受阻的陰霾,無論是疫情的逐步好轉,還是工廠物流的有序恢復,又或是購置稅補貼等政策手段的有效刺激,都已經讓市場敏銳地嗅到了行業復蘇的氣息。

根據乘聯會的初步統計,5月份全國乘用車市場零售量為135.4萬輛,雖然仍保持著17%的同比降幅,但是相較于上月同期降幅已經收窄了17個百分點,實現了30%的環比增長。

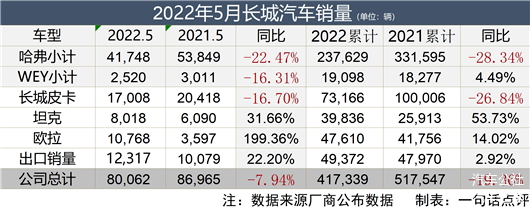

隨著市場吹向回暖的“沖鋒號”,上月墜入谷底的長城也應聲起勢,實現了穩步回升。5月份,長城汽車的新車銷售量為80,062輛,同比跌幅收縮至7.94%,環比增長了48.9%。1-5月,長城累計實現銷量417,339輛,同比減少19.36%。

“對手是自己”

可如果將目光看向長城旗下的各大板塊,不難發現,長城的核心主體板塊依然在遭遇嚴峻挑戰,原有產品的市場競爭力正在被不斷侵蝕,新品帶來的市場增量著實有限。

從數據上看,相較于同期,今年以來長城已經減少了近10萬輛新車銷量,而這10萬輛的損失全部來自于哈弗以及長城皮卡,這不禁使得兩大支柱性板塊或多或少顯露出一絲無奈。

其中,5月份哈弗品牌銷量為41,748輛,同比減少了22.47%。雖然哈弗H6依然以20,088輛的銷售成績,占據著市場的領先地位,但也生出一股韶華不再的惆悵。

不是哈弗H6老了,而是身邊的對手太強了。比亞迪宋在DM-i的加持之下,展現出令人驚嘆的市場加速度,赤兔、神獸等一眾新品又未能及時構建出實質性的市場防御力量。

在CS75、瑞虎8等強敵以及愈演愈烈的電動化產品圍攻下,不得不承認那個哈弗H6“一統天下”的日子似乎正在漸行漸遠。

此外,皮卡作為長城最穩定的支撐力量,在供應鏈不穩定的影響下,近兩年來都頗為受傷,剛剛過去的5月也僅銷售17,008輛,同比下滑16.70%。

只是與哈弗腹背受敵的境遇不同,長城皮卡的對手一直是自已以及整個市場環境。

除開供應鏈影響之外,經濟下行才是目前制約長城皮卡的復蘇與跨越的核心要素。眾所周知,皮卡市場的擴容應該集中于兩個方面,一是乘用車用戶的增購需求,另一個是商用車用戶的升級換購需求。

在當前的經濟形勢下,消費信心受挫,終端的消費需求對車業增長的影響,短期內可能會大于供應鏈困難,尤其是對于皮卡這種事關民生的特殊車型。

就算政策在有意引導與推動相關消費,但只要宏觀經濟持續承壓,那刺激作用也大概率收效甚微。所以,即便長城皮卡再怎么一枝獨秀,也不得不面對這一殘酷的需求端現狀。

不僅如此,當比亞迪利用強大的成本控制能力,點燃插混市場的熊熊烈火時,長城難免顯得有些尷尬。

它在一瞬之間陷入到進退兩難的夾縫中,在混動技術上需要面對比亞迪強勢的成本壓制,在智能化打造上又無法像新勢力那般形象鮮明,種種因果導致長城難以掌握定價權,陷入被動之中。

這種定價權的被動在芭蕾貓身上展現地淋漓盡致。伴隨著芭蕾貓的預售,爭議也緊隨其后。爭議的焦點主要集中在兩個方面,其一是芭蕾貓與甲殼蟲相似的造型外觀;其二是芭蕾貓20萬的產品價格。

暫且拋開造型不談,對于價格,歐拉表示,決定車價的因素很多,但是核心還是產品的實力。只是當Smart精靈#1帶著相似的格調走入相同的價格區間,對比之下,芭蕾貓顯得有些尷尬。

5月份,歐拉收獲了10,768輛,同比增長199.36%,這無疑是一份令人欣慰的成績。如今,歐拉也正在調整產品結構,提高溢價水平,試圖增厚利潤,但好貓的努力并未能在新能源的核心市場里為歐拉或者說長城爭取到足夠的話語權。

圍繞產品、營銷的女性視角,好貓的確重新建立起獨特的品牌形象,可一旦上探到20萬的價值維度,與漢、精靈#1等產品發生直接碰撞,單純依靠市場定位與品牌形象是遠遠不夠的。

說白了,長城作為全球市場中少數掌握核心三電技術,布局多技術路線的車企,本身的技術實力是不容小覷的。

但無論是“無鈷電池”、“大禹電池”甚至是DHT混動,都缺少一個證明技術實力的產品載體,這使得長城在一定程度上錯失了電動化爆發的紅利。

今天,王傳福便在股東大會上表示,現在不是大魚吃小魚,而是快魚吃慢魚。不管長城同不同意此種看法,從目前的市場形勢來看,長城的確在電氣化的道路上慢了有一步,而有時候一步恰恰決定生死。

另辟蹊徑的產品定位加上全新的混動以及智能化技術,使得長城有著獨特的生存土壤。與其說,它面對的最大對手是全面進階的自主勢力以及底蘊深厚的合資巨擘,不如說是那個曾經搖擺不定的自己或者是燃油車時代的自己。

“悲”“喜”交加

當然,每一輪的復蘇背后都是一次體系“淬火”的較量,尤其是在當前的行業形勢、競爭業態正在經歷史無前例地重塑之際,長城心里清楚,浪費一場危機可能就會與未來失之交臂。

因此,在核心板塊遭受挑戰的“悲”里也藏著銷售結構優化的“喜”。近兩年來,長城汽車面向2025,一直在強化全產業鏈布局,建立全棧自研能力,力圖以重研發大投入的方式實現自身體系能力的進化。

那么,當長城逐步實現技術與成本的關鍵平衡,并且這種平衡又恰恰與國家的相關政策、市場需求結構性調整以及民族文化自信實現同頻共振時,實現價格與品牌的集體向上也就不足為奇了。

在長城5月份的銷量數據里,明確提到,高價值、智能化產品銷售占比正在不斷提升,15萬元以上車型銷售占比達14.9%,基于檸檬、坦克和咖啡智能三大技術品牌打造的車型銷售占比已達64.1%,智能化車型占比已達82.9%。

這其實也是自主品牌新時代的縮影。如今,詭譎的產業鏈條中,有關顛覆的故事正在接連上演,從研發制造到產品定位,從品牌口碑到市場戰略,自主品牌已經在多年的造車實踐中積累了充分的向上力量。

與此同時,三電核心技術、智能解決方案、渠道服務體系,原先的產業鏈正在被不斷重塑,自主品牌展現出無與倫比的創新性與革命性,沖擊在汽車市場里反復回蕩。

時代擂起了戰鼓,長城、吉利、比亞迪等人一擁而上。與此前自主品牌進行“防守式”的差異化競爭,布局中低端市場不同,這一次,自主品牌一改往昔的被動與小心翼翼,一頭扎進了合資品牌的核心地帶,義無反顧地向曾經的市場秩序與價值體系發起了直接挑戰與沖擊。

風起于青萍之末,浪成于微瀾之間。在新一輪市場布局中,此前看上去堅不可摧的產品結構、市場格局以及消費理念似乎也開始重構,長城如何抓住機遇,在聲勢浩大的“品類創新”中,確保各個環節足夠的支撐力,是擺在長城前面的核心課題。

來源:汽車公社

本文地址:http://www.155ck.com/news/qiye/177019

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號