市場概述:“消費降級”成為全球經濟不景氣狀態下的一句常用口頭禪,然而中國汽車行業在背負重壓的前提下,還是實現了逆勢上行。

在乘用車終端單車平均價格維度,2019年為14.2萬元,2020年為15.3萬元,2021年16.57萬元,2022年近17萬元,2023年16.71萬元;2024年上半年17.9萬元,6月和7月分別為18.6萬元和18.2萬元。

而在汽車尺寸規格維度,通過車型銷量排名便能看出來端倪。

就在緊湊型轎車銷量榜上,大眾朗逸的24,356輛排在第一,緊隨其后的是比亞迪 秦PLUS DM的22,356輛。當然,如果加上純電的17,354輛,秦PLUS總數達到39,710輛之多,應當是絕對領先的冠軍。

不過,將所有級別轎車放在一起,有趣的事情來了。

7月份,比亞迪海鷗以34,789輛排在第一位。2024年以來,朗逸拿下1月轎車銷量冠軍,秦PLUS DM在2、3月蟬聯,此后就是海鷗壟斷了王座。重要的是第二名,被秦L DM以32,466輛拿下。這意味著,秦家族里,B級車秦L超過了A級車秦PLUS。

當然也不難理解,畢竟秦L將B級車指導價起步定在了9.98萬元的水平,DM插混技術又表現出色。基本上復制了漢在C級車(接近C級的尺寸,B級的價格)細分市場的奇跡。

雖然全球經濟不景氣,但消費在從房地產向汽車集中;雖然汽車在降價,但更高規格檔次的車越賣越多。

這讓人聯想到同為年銷千萬輛級、更為成熟的美國市場。緊湊轎車大約占美國車市7%出頭份額,而中型轎車則占據6%,差距較小。

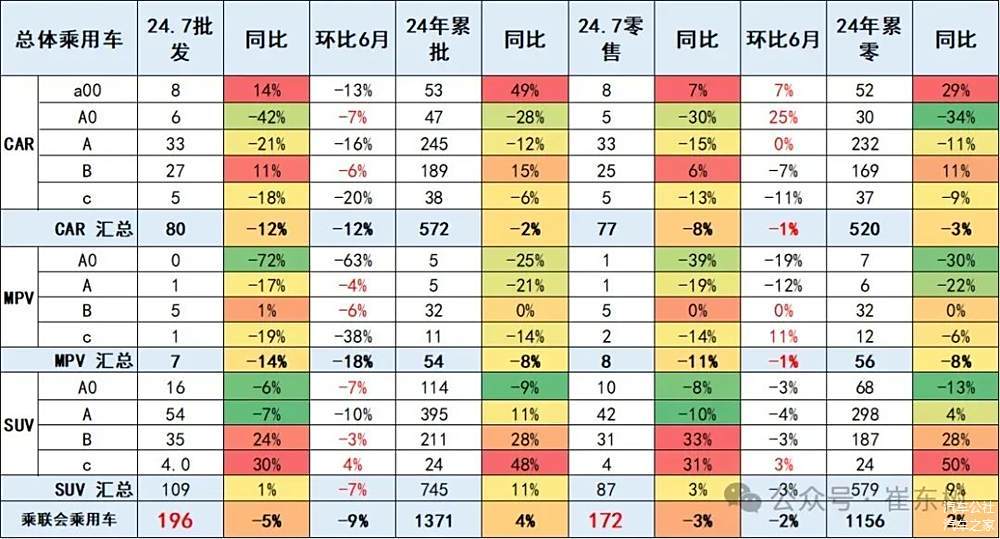

中國車市,7月份B級轎車批發和零售銷量同比分別增長11%和6%,25~27萬輛,距離A級轎車的33萬輛相差不遠;市場份額也大幅攀升到14.5%水平。

“B級轎車接近A級轎車的銷量”,意味著較為先進的配置和較大的尺寸空間,正在普及到更多汽車用戶家庭。如何在大盤逆境中尋找向上的契機,B級轎車的崛起正在形成一個典型范例。

來源:第一電動網

作者:汽車公社

本文地址:http://www.155ck.com/news/qiye/241860

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號