本次我們邀請(qǐng)的嘉賓是和高資本創(chuàng)始合伙人何宇華,與我們一起探討智能電動(dòng)汽車趨勢(shì)洞察和投資機(jī)會(huì)。

嘉賓精彩發(fā)言及觀點(diǎn):

未來三到五年,整個(gè)中國(guó)智能電動(dòng)汽車市場(chǎng)的增速都會(huì)保持在30%-40%。

從L2到L3的過渡,需要在徹底的安全屬性化、徹底有保障的基礎(chǔ)上去實(shí)現(xiàn)迭代,否則更多只是一個(gè)局部場(chǎng)景化或是相對(duì)封閉化的自動(dòng)駕駛。

未來軟件或是OTA部分在主機(jī)廠的收入結(jié)構(gòu),或是在運(yùn)營(yíng)商里面,以及三方服務(wù)機(jī)構(gòu)里面,會(huì)扮演越來越重要的角色。

隨著整個(gè)電池產(chǎn)業(yè)鏈越來越集中,競(jìng)爭(zhēng)也會(huì)白熱化,能提高電池性能的材料會(huì)越來越被重視

如何規(guī)避軟件公司最后不淪為一個(gè)賣人頭的公司,或者說不變成只收一次性工程費(fèi)用的公司,這是業(yè)內(nèi)都在思考的問題。

中國(guó)芯片領(lǐng)域,大SOC的軟件系統(tǒng)人才比較缺乏,這一塊現(xiàn)在存在比較大的困難。

以下為直播聊天實(shí)錄,有所刪減,完整直播視頻請(qǐng)查看「智車星球」視頻號(hào):

1

—

智能電動(dòng)汽車行業(yè)趨勢(shì)觀察

和高資本是從2017年開始聚焦整個(gè)汽車生態(tài),主要精力放在電動(dòng)化和智能化,尤其是智能化。

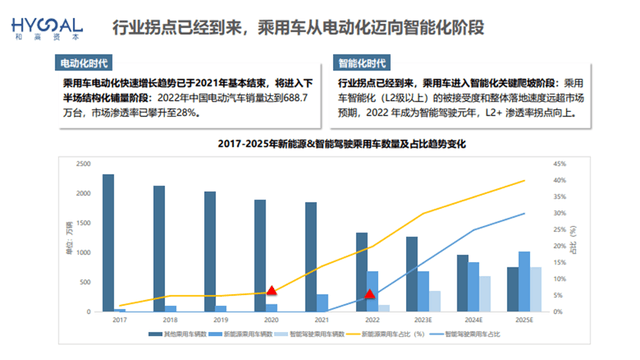

從2017年左右開始,中國(guó)智能電動(dòng)汽車市場(chǎng)進(jìn)入高速增長(zhǎng)階段,去年智能電動(dòng)汽車達(dá)到了688萬輛,今年我們預(yù)測(cè)應(yīng)該在850萬-900萬輛的量級(jí)。因?yàn)槟壳罢w基數(shù)已經(jīng)非常高了,去年滲透率從12%到28%,今年滲透率可能就從28%到35%。

我們覺得未來三到五年,整個(gè)中國(guó)智能電動(dòng)汽車市場(chǎng),可能增速都會(huì)保持在30%-40%的自然增長(zhǎng)增速。因?yàn)檎麄€(gè)基數(shù)過了500萬輛以后,第一批嘗鮮的消費(fèi)者已經(jīng)達(dá)到了更換、更替的作用,后面的才是剛需需求,是對(duì)真正成熟產(chǎn)品認(rèn)可的需求。對(duì)于一個(gè)比較成熟的行業(yè),30%-40%的年化增長(zhǎng),是一個(gè)比較穩(wěn)定的增長(zhǎng)態(tài)勢(shì)。

隨著整個(gè)電動(dòng)化的基礎(chǔ)扎實(shí)了以后,智能化或者說智能駕駛從去年開始,可以看到很多新勢(shì)力,老牌主機(jī)廠,都推出了自己L2或者是L2++的智能駕駛解決方案。今年在智能駕駛這個(gè)領(lǐng)域也開始更卷了,從高速NOA到了城市NOA,再到輕地圖的NOA,可以看到整個(gè)L2或L2往上的滲過率持續(xù)在增加。

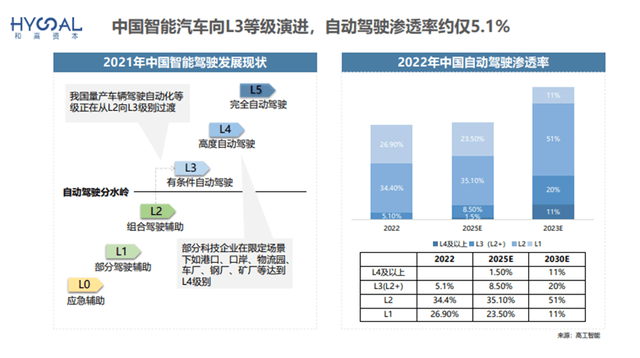

從L0到L5的劃分,在局部階段來看是可以的,但實(shí)際落地更看整個(gè)安全屬性,包括看每一個(gè)功能的落地情況。所以我們自己去看項(xiàng)目的時(shí)候,并不會(huì)過度依賴所謂L2或L3、L4、L5的劃分,我們是按照對(duì)每一個(gè)智能駕駛的功能或是涉及控制相關(guān)的功能進(jìn)行劃分。

現(xiàn)在大部分主機(jī)廠的主要競(jìng)爭(zhēng)賽道集中在L2或是L2+、L2++。而L3這樣的責(zé)任發(fā)生劃分的時(shí)候,其實(shí)需要整個(gè)行業(yè)的迭代,包括保險(xiǎn)行業(yè)、整車設(shè)計(jì)、人機(jī)交互的權(quán)力,究竟是機(jī)器主導(dǎo)還是人主導(dǎo),還需要很多這些細(xì)節(jié)上的調(diào)整,包括政策、法規(guī),需要做一個(gè)整體的配合。

從L2到L3的過渡,不會(huì)像大家預(yù)期的那么快,需要從徹底的安全屬性化、徹底有保障的基礎(chǔ)上去實(shí)現(xiàn)迭代,否則更多只是一個(gè)局部場(chǎng)景化或是相對(duì)封閉化的自動(dòng)駕駛。從我們的角度來看,現(xiàn)在的L4、L5更多還是限制在一些封閉場(chǎng)景、限定場(chǎng)景,像是港口、口岸、物流園、車廠、鋼廠、礦廠里,可能會(huì)實(shí)現(xiàn)L4級(jí)別自動(dòng)駕駛。

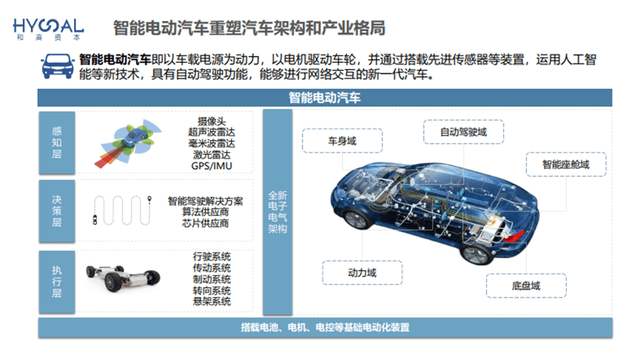

智能駕駛還可以細(xì)分,從功能域的角度,可以分為車身域、自動(dòng)駕駛域、智能座艙域、底盤域、動(dòng)力域,這幾年交流最多的一定是自動(dòng)駕駛域和智能座艙域,也是很多芯片廠家和主流主機(jī)廠賣車強(qiáng)調(diào)的賣點(diǎn)。車身域里很多應(yīng)用已經(jīng)很成熟了,像智能化的滑動(dòng)門、天窗以及其他一些自動(dòng)化應(yīng)用。動(dòng)力域的話,像大小三電的集成是一個(gè)發(fā)展趨勢(shì)。底盤域里面,包括線控自動(dòng)轉(zhuǎn)向、懸架等,也有很多機(jī)會(huì)。從感知到?jīng)Q策、到執(zhí)行層,都是智能化里面很重要的投資方向,或是投資標(biāo)的主要挖掘的領(lǐng)域。

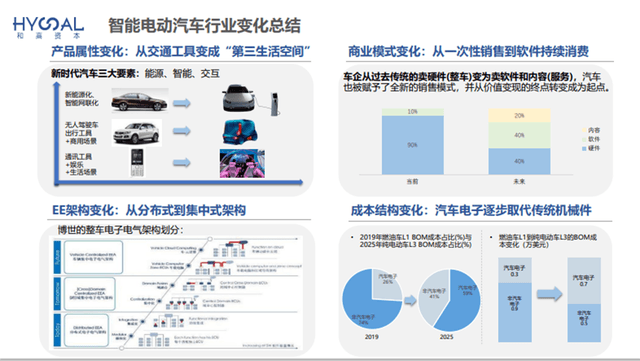

智能汽車行業(yè)的變化,可以分為四個(gè)角度去看:

1、產(chǎn)品屬性的變化。過去汽車只是一個(gè)實(shí)現(xiàn)人類位移的交通工具,變成了現(xiàn)在“第三生活空間”的概念,從中衍生出了很多新的智能座艙、智能駕駛應(yīng)用,包括像最近比較火的車載聲學(xué)里面的一些應(yīng)用。

2、商業(yè)模式的變化。過去是一次性的銷售,主機(jī)廠從車賣出去的那一刻,基本上就跟客戶失去聯(lián)系了。但現(xiàn)在,主機(jī)廠其實(shí)從車賣出去,才跟客戶正式產(chǎn)生聯(lián)系,跟客戶更深層次地做一些交流和價(jià)值的變現(xiàn),以及現(xiàn)在持續(xù)的OTA和持續(xù)的軟件消費(fèi)。所以可以看到未來軟件或是OTA部分,其實(shí)在主機(jī)廠的收入結(jié)構(gòu)里面,或是在這些運(yùn)營(yíng)商里面,以及這種三方服務(wù)機(jī)構(gòu)里面,也會(huì)扮演越來越重要的角色。

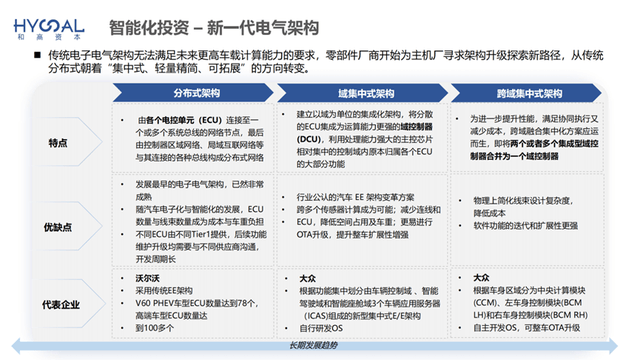

3、電子電氣架構(gòu)的變化。從傳統(tǒng)的分布式電子電氣架構(gòu),現(xiàn)在逐步往相對(duì)集中式架構(gòu)發(fā)展。我們覺得在2025年,這個(gè)集中域或是叫中央域的這種態(tài)勢(shì)會(huì)越來越明確。從域的架構(gòu)里會(huì)帶來很多的變化,包括整個(gè)汽車輕量化的變化、半導(dǎo)體的變化以及應(yīng)用的變化,都會(huì)隨著整個(gè)域控部署的變化而變化。今年汽車價(jià)格卷得這么厲害,很核心的一點(diǎn),就是在整個(gè)域的架構(gòu)發(fā)生基礎(chǔ)性變化的情況下,降價(jià)可能才具有可行性。

4、成本結(jié)構(gòu)的變化。以前車?yán)锩孢@種傳統(tǒng)器件占比比較高,汽車電子部件占比還是比較低的。我們預(yù)期到2025年以后,整個(gè)電子電氣架構(gòu)化的占比會(huì)占到一個(gè)主要的核心部分,可能會(huì)到60%的比例。

所以隨著這四點(diǎn)智能電動(dòng)汽車行業(yè)的變化,導(dǎo)致了很多上下游供應(yīng)商或者主機(jī)廠,都要適應(yīng)這種變化來做自己的一些調(diào)整。

2

—

和高資本投資策略

智能化、電動(dòng)化是行業(yè)趨勢(shì),但從和高資本的投資角度,我們大約30%的電動(dòng)化,70%的智能化。

1、電動(dòng)化投資:

現(xiàn)在頭部電池廠家,先發(fā)優(yōu)勢(shì)和市場(chǎng)規(guī)模優(yōu)勢(shì)和效應(yīng)非常明顯,對(duì)上下游材料供應(yīng)商的議價(jià)優(yōu)勢(shì)也是非常確定的。和高資本在電動(dòng)化主要投資的是新材料部分,我們投了像清陶發(fā)展這樣從半固態(tài)到全固態(tài)去做的電池路線企業(yè)。隨著整個(gè)電池產(chǎn)業(yè)鏈越來越集中,競(jìng)爭(zhēng)也會(huì)白熱化,能提高電池性能的材料會(huì)越來越被重視,如圖可以看到材料迭代和發(fā)展的趨勢(shì)。

隨著全固態(tài)的方向越來越熱,我們也要思考一個(gè)問題:是否有全固態(tài)電池生產(chǎn)的需要?從我們自己的角度,全固態(tài)電池的必要性,在電動(dòng)汽車領(lǐng)域里是值得商榷的。廠家要考慮自己固定資產(chǎn)的投資和固定資產(chǎn)的折舊,性價(jià)比和回收,都會(huì)有一些顧慮,所以在這方面的投資我們也要納入這些因素。

2、智能化投資

提到智能化不得不提新一代電子電氣架構(gòu),我們可以看到幾個(gè)大廠已經(jīng)在部署,2025年之后的車型里會(huì)涉及很多跨域集中式的架構(gòu)。

這樣首先可以節(jié)省大量電子電氣單元的反應(yīng)時(shí)間,比如說從10毫秒縮減到80納秒,這對(duì)于整車來說可能就會(huì)縮短0.6-0.7米的剎車距離,大大提升了整車的安全性能。

除了安全因素之外,域集中式的架構(gòu)也會(huì)導(dǎo)致整車的輕量化,減少很多零部件,包括線束、連接器和芯片的應(yīng)用,對(duì)汽車生產(chǎn)工藝也提出了很高的要求。

在這樣的需求下,對(duì)于傳感器和芯片也提出了很大的要求。從我們自己的角度來看,國(guó)產(chǎn)替代化已經(jīng)成為了剛需,所以在這個(gè)領(lǐng)域,我們會(huì)有非常多的投資機(jī)會(huì),這也是和高今明兩年非常重點(diǎn)的賽道和領(lǐng)域。

但我們也一直在思考一個(gè)問題,現(xiàn)在軟件的重要性越來越高,但軟件公司的生存和交付壓力仍然很大。相對(duì)于海外,國(guó)內(nèi)軟件行業(yè)的PoC和開發(fā)費(fèi)用很低,而且目前來看沒有辦法做到軟硬一體化,那么單體收入的體量是比較小的。

我們看到一些做域控的公司,更多收入的是工程化或者賣機(jī)器的錢,但是在軟件部分基本上產(chǎn)生不了太多的毛利,所以如何規(guī)避軟件公司最后不淪為一個(gè)賣人頭的公司,或者說不變成只收一次性工程費(fèi)用的公司,這是業(yè)內(nèi)都在思考的問題。

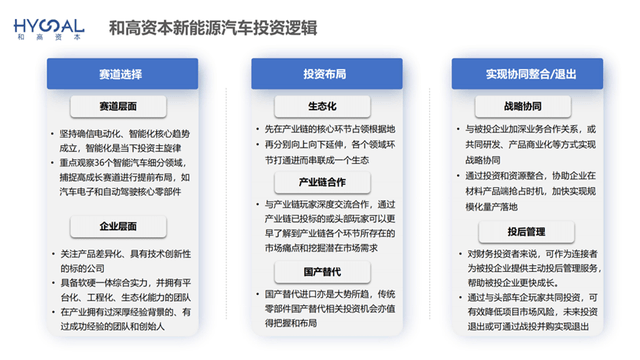

提煉一下,我們的投資邏輯可以分為三點(diǎn):一是賽道選擇,二是投資布局,三是幫助企業(yè)實(shí)現(xiàn)協(xié)同整合或退出。

另外在企業(yè)的生命周期中,我們的投資更多聚焦在中早期,如果我們已投企業(yè)每一次都能達(dá)到我們的mile stone,我們是會(huì)持續(xù)投資下去的。我們希望能夠和企業(yè)之間形成一種長(zhǎng)期的生態(tài)合作伙伴關(guān)系,所以我們也一直強(qiáng)調(diào)一個(gè)詞叫“共成長(zhǎng)”。

3

—

互動(dòng)交流環(huán)節(jié)

智車星球:在零部件供應(yīng)鏈端,目前還不那么擁擠的賽道有哪些?

何宇華:在國(guó)內(nèi)來看,很難說不擁擠的賽道,只能說有些賽道周期會(huì)比較長(zhǎng),門檻比較高,相對(duì)創(chuàng)業(yè)啟動(dòng)會(huì)比較少。像傳感器行業(yè),一些老牌的海外廠家,一個(gè)產(chǎn)品可以做30年、50年,全球市占率達(dá)到70%、80%,毛利率還可以保持在50%以上。這首先是因?yàn)閭鞲衅鞯碾y度足夠高,第二是市場(chǎng)比較細(xì)分,規(guī)模不足以讓其他大機(jī)構(gòu)下場(chǎng),但對(duì)于國(guó)內(nèi)的初創(chuàng)企業(yè)來說,這個(gè)市場(chǎng)是足夠的,即使是三供也能做到5-6億的銷售收入。

在電子電氣架構(gòu)里面,最近也衍生了一些做集中域的公司,現(xiàn)在國(guó)內(nèi)比較少,因?yàn)橐髸?huì)比較高。另外底層的通用性芯片,真正能做到7nm或者4nm大規(guī)模上車的團(tuán)隊(duì)還是比較少。

智車星球:芯片國(guó)產(chǎn)化率提高的過程中有哪些困難?對(duì)于車企來說,目前對(duì)哪一塊芯片進(jìn)行國(guó)產(chǎn)化替代的動(dòng)力更強(qiáng)?

何宇華:在中國(guó)芯片領(lǐng)域,大SOC的軟件系統(tǒng)人才比較缺乏,這一塊現(xiàn)在存在比較大的困難。

而目前也很難說提升芯片國(guó)產(chǎn)率的動(dòng)力很強(qiáng),只是大家都需要一個(gè)國(guó)產(chǎn)化的解決方案。只從性價(jià)比來看,產(chǎn)能如果沒有那么緊張的情況下,海外廠家的產(chǎn)品還是非常不錯(cuò)的。所以國(guó)產(chǎn)替代更多應(yīng)該是從一些功能性、量比較大的通用性芯片做起來,然后再慢慢往上疊加。

智車星球:您投資組合里沒有關(guān)于信息安全的項(xiàng)目,這個(gè)領(lǐng)域您怎么看?

何宇華:這塊其實(shí)是我們今年最重視的一塊,也聊了很多國(guó)內(nèi)做信息安全的頭部創(chuàng)業(yè)企業(yè),但這其中也是我剛才提到的話題,信息安全的公司究竟怎么在車?yán)飹赍X?如果要整車的信息安全,還要按照OTA的模式去收費(fèi),那么主機(jī)廠怎么和你做結(jié)算?

在信息安全的領(lǐng)域其實(shí)目前還沒有一個(gè)明確的商業(yè)模式,因?yàn)槿绻嚨陌踩蚩爻^幾百塊或者一千塊以上,那么有能力的主機(jī)廠就會(huì)考慮自己建團(tuán)隊(duì)去做。

智車星球:過去這幾年,L4級(jí)自動(dòng)駕駛的發(fā)展并沒有想象中的快,以您和西井科技的長(zhǎng)期互動(dòng)來看,您現(xiàn)在對(duì)自動(dòng)駕駛商業(yè)化應(yīng)用的進(jìn)展和預(yù)期大概是怎樣的?

何宇華:西井是達(dá)到我們預(yù)期的。港口領(lǐng)域已經(jīng)是非常成熟的商業(yè)化市場(chǎng)了,但我指的更多的是海外市場(chǎng),港口的場(chǎng)景在海外是一個(gè)可盈利且毛利很高的狀態(tài)。西井目前已經(jīng)部署接入了18個(gè)國(guó)家,上個(gè)月也拿到了英國(guó)Bristol港口的100臺(tái)無人車訂單,這算是一個(gè)非常大的商業(yè)化訂單了。

在國(guó)內(nèi)也有很多新的場(chǎng)景可以開發(fā),像是一些園區(qū)、鋼廠、主機(jī)廠的車廠內(nèi),也都有很多無人化的運(yùn)輸需求。

智車星球:自動(dòng)駕駛出海是怎樣的模式?怎樣去做本地化支持?

何宇華:出海包括賣車的形式,也有做運(yùn)營(yíng)的形式,也可能是當(dāng)做機(jī)器人服務(wù)賣給你,然后支持常態(tài)化的運(yùn)營(yíng),要看客戶的需求。

西井出海做得比較好,核心是因?yàn)樵缭谌哪昵埃麄兙鸵呀?jīng)在做海外團(tuán)隊(duì)的搭建,包括運(yùn)維、售后、整個(gè)知識(shí)體系等等,實(shí)際上它已經(jīng)是一個(gè)做海外本地化的公司了。

智車星球:那我們?cè)倭牧腖2的上游供應(yīng)商,在我的認(rèn)知里,L2目前還處于肉搏的階段,您認(rèn)為它的競(jìng)爭(zhēng)格局會(huì)怎樣?

何宇華:我們可能看得更為激烈一點(diǎn)。我們自己來看,未來可能會(huì)有幾個(gè)不同維度的公司,一種是大型主機(jī)廠,像比亞迪、特斯拉這種幾百萬輛以上銷售規(guī)模的主機(jī)廠,他們可能會(huì)自己去做;第二種就是供應(yīng)商,為主機(jī)廠提供前向、泊車等等解決方案的公司。所以,未來哪家公司的工程化能力強(qiáng),軟硬一體化能力好,對(duì)底層認(rèn)知能力高,哪家公司就能走出來,核心的還是對(duì)客戶的需求和迭代速度能不能跟上。

所以從我們自己的角度,我們主要會(huì)看這家企業(yè)和主機(jī)廠合作的時(shí)候,能不能實(shí)現(xiàn)軟硬一體化,收費(fèi)規(guī)模是怎樣的;第二是是否具有OTA迭代收費(fèi)的能力;第三是是否具備不可替代性。

雖然競(jìng)爭(zhēng)很激烈,但因?yàn)槭袌?chǎng)足夠大,所以大家可能都會(huì)在賽道里找到自己的定位,只是有些公司的體量大一些,有些相對(duì)會(huì)小一些。

智車星球:固態(tài)電池是一個(gè)非常熱門的話題,您可以展開講講固態(tài)電池的發(fā)展前景,以及它目前的難點(diǎn)嗎?

何宇華:其實(shí)像比亞迪、寧德時(shí)代,都有著非常強(qiáng)的固態(tài)電池材料和研發(fā)的儲(chǔ)備能力。但是因?yàn)橐驼麄€(gè)的工程化開發(fā)去做匹配,他可能更多考慮到自己的投入周期和產(chǎn)出周期,以及電池廠的設(shè)備、折舊等因素。所以讓他們?nèi)マD(zhuǎn)換為固態(tài)或者半固態(tài)電池不是不行,但是要承擔(dān)的綜合成本還是非常高的。

我覺得以清陶為代表的半固態(tài)電池或固態(tài)電池公司,在今明年起量了之后,會(huì)對(duì)市場(chǎng)有一定影響,但對(duì)于比亞迪和寧德時(shí)代這樣的企業(yè),目前階段很難形成一個(gè)大的撼動(dòng)。

來源:第一電動(dòng)網(wǎng)

作者:智車星球

本文地址:http://www.155ck.com/kol/209632

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請(qǐng)聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價(jià)再買車,買的放心開的安心

您的詢價(jià)信息

已經(jīng)成功提交我們稍后會(huì)聯(lián)系您進(jìn)行報(bào)價(jià)!

網(wǎng)大牛說專欄作者")

京公網(wǎng)安備

11010502033163號(hào)

京公網(wǎng)安備

11010502033163號(hào)