新能源汽車即將駛入無補貼時代,在補貼時代先出招的企業,如果沒有后招,就意味著告別賽場了。

上汽作為本土最大車企集團,不可能不對無補貼時代做提前準備。1月10日-12日的百人會論壇(2020)上,上汽集團副總工程師朱軍亮相演講。朱軍還接受了《電動汽車觀察家》等媒體的專訪。他闡述的重點,就是后補貼時代的應對策略。

上汽集團副總工程師朱軍在百人會2020論壇演講

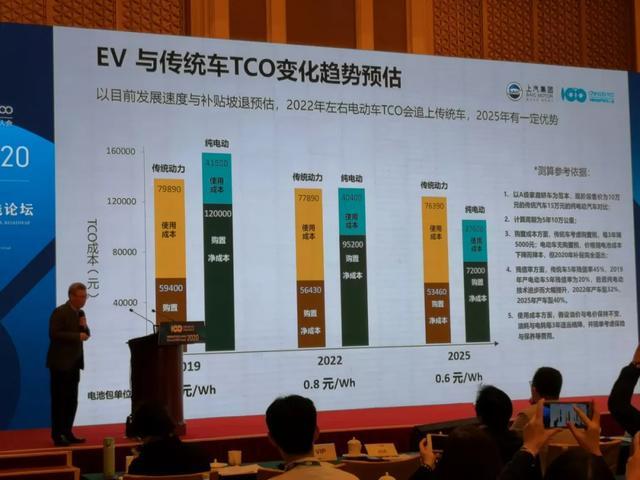

朱軍表示,以現有技術發展速度與補貼退坡預估,以A級轎車為例,2022年左右,電動汽車的總擁有成本(TCO)會追上傳統車,2025年會有一定優勢。

當然,這一測算有前提條件,首先電池包價格要在2022年降到0.8元/Wh,2025年降到0.6元/Wh;其次,5年10萬公里后,電動汽車殘值在2022年產車型要達到32%,2025年產車型要達到40%。

朱軍的TCO對比測算

提高殘值的關鍵是控制電池衰減。“我們正在做的事情是讓電池用不壞。”朱軍說,“這個技術上的可能性,90%以上把握是可以做到的。”

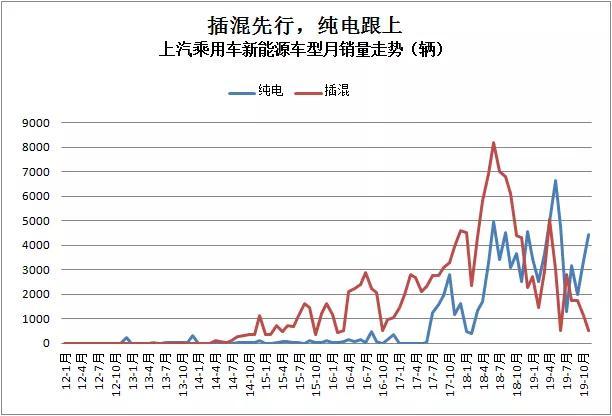

和燃油車時代不同,在上汽集團內部,上汽乘用車公司在電氣化上是集團先鋒隊。除了純電動汽車,上汽乘用車在插混技術上同樣做了無補貼時代的儲備。

這些無補貼時代的后招,上汽會怎樣施展開來呢?

1

插混:兩三年后TCO超過燃油車

“上汽早幾年主要賣的是PHEV,去年開始我們的EV車有一定的量。”朱軍說。

確實,雖然上汽新能源最早推出了電動汽車榮威E50,但榮威e550插混、榮威eRX5等為代表的插混更早上量。

資料來源:泰博英思

之所以插混先行,朱軍列舉了多重理由。

首先,他認為就總擁有成本來看,插電混動車型要比純電動好得多。

其次,他認為,消費者對插電混動的需求更大。從政策待遇一樣的上海、廣州、深圳、杭州等城市來看,上汽最近三年,插電混動的個人用戶購買比例居多。

朱軍表示,對用戶來說,日常的通勤可以用純電來進行,使用成本會大幅度降低,這跟傳統車相比有一些優勢。“我們的eRX5 PHEV版,真實的平均油耗是3.8L/100km,但是我們同樣的傳統車的真實油耗應該是在10L左右。”

純電動當然也有使用成本優勢。但 “當EV的電池用完了……如果找不到充電就動不了,但是PHEV有這樣的應急能力,而且跟HEV比,成本并沒有相差很多。”

插電混動車型的“好日子”還有多久呢?中國電動汽車百人會副理事長歐陽明高認為,插電混動的繁榮期大概還有十年左右,因為到2030年,100公里純電里程的PHEV與500公里純電里程的電動車比,總體擁有成本不具備優勢。在各方面EV都會超過PHEV。

朱軍一方面認同插混是一個過渡的說法,但另一方面又指出,前提是純電的技術進步要非常快,而且即便到了電動車比插混車更有優勢的時候,還是有一些特定的場景,是電動汽車替代不掉的。“不是簡單說一個過渡產品就不做,這個過渡期可能很長,比如十幾年,那是一個重要的產品。”

對于這個“重要的產品”,上汽乘用車首先還是通過技術來降本。

朱軍說,上汽第一代插混系統,“花了差不多10年時間才成熟,但是成本的壓力非常大。”對此,上汽開發了第二代插混,并開始替換。“早期一個10度左右的PHEV電池要4-5萬元,現在10度左右的PHEV電池在1.5萬元以下。”另外,從早期的雙電機技術,現在用單電機來驅動,也帶來成本上很大的優勢。

上汽二代插混系統

“要生存就得要有成本上的優勢。”朱軍透露,上汽還要花1—2年時間,對插混系統進一步集成化,“到兩三年以后,等我們的電氣系統和驅動系統穩定了,我們有信心在PHEV上完全實現對傳統燃油車的,總擁有成本的綜合優勢。”

2

純電:找新路,降成本

朱軍坦承,2019年,上汽乘用車的純電動銷量不佳。“市場上的價格競爭,已經使得我們只有理論上的毛利了。(價格)再往下降、補貼再往下退,不大規模降低成本或者不找新的出路是沒有辦法的。”

找新出路方面,上汽乘用車在2019年下半年開始,在英國等市場出口銷售MG(名爵) EZS,“沒想到反響非常好”,全年海外銷量超過1.44萬輛。 “我們會繼續往這方面努力,把我們其他的更好的車型介紹到這些市場去。”

名爵EZS在歐洲銷售勢頭不錯

降成本方面,朱軍強調必須有規模。他舉了一個例子。他擔任總經理的上海捷能汽車技術有限公司,有將近500個工程師,一年的人工成本2.5億。“大家可以做一個非常簡單的測算,只賣10萬輛車,每輛動力系統的攤銷成本就是2500元。這個只是人工成本攤銷,再加上開發的攤銷,每套可能要攤三四千、四五千元,是沒有競爭力的。”

在很多車企在說的平臺化降成本方面,朱軍同樣說,“做平臺,最重要有銷量,這個是平臺的原意。”

他透露,對于是否推電動平臺,他們想了十年了,之前也想做,“但是最后要向現實低頭。”

不過,現在看,各方面條件都比過去越來越好,所以上汽將從平臺化共用零部件開始開發。至于完整的電動平臺,大概是在2022-2023年投產。

對于上汽這個電動化平臺,朱軍很有信心。“如果看不到競爭力的東西,我不可能去下那么大的賭注去賭他。"

3

“競合”對應挑戰

補貼退出的大雪,又疊加了外資合資進入的嚴霜。2019年,合資企業的插混產品開始發力;年底,特斯拉實現國產。中國自主品牌的新能源汽車產業實力,面臨大考。

對此,朱軍首先表達了信心。

他認為,針對電動汽車,全世界汽車行業的零部件企業都沒有為這個做好準備。“相對來說,中國前幾年財政補貼政策,民間的投資堅定性,使得我們的產業鏈總體來看還是很強的,可以說是最強的。”

他認為自主品牌跟合資品牌相比,在一般家庭用車方面,價格都在十萬到二十萬區間,界限已經不那么分明。“我們一些自主品牌做的好的車企,產品價格已經高于某些合資品牌。所以說這個(品牌)倒不是一個問題,問題還是市場需求。”

具體到合資插混產品的競爭,他認為像四五十萬的插混產品,由于上牌還可以享受購置稅的減免,其實搶的是同級別傳統內燃機車型的市場,而不是搶了自主品牌的市場。至于“像大眾推出的帕薩特及途觀插混車,在市場上與我們榮威公平競爭,大家相差不是很大。”

針對特斯拉國產,他認為特斯拉定價在30萬內,跟主流市場15萬左右還是有比較大的差距,因此對高端品牌的影響是有的,但對上汽的市場份額影響不是那么直接,影響可能是導效應。

而且,已經走出去的上汽電動汽車,在海外和外資正面PK不落下風。他還舉名爵EZS為例。“我們發現,中國產品還是很有競爭力的,在國內市場賣15萬左右、甚至15萬以下的車在國外市場賣30萬,還是有很多人買的。”

“我覺得大家不要太多的擔心,本來中國市場就是最大的汽車市場,也是競爭最激烈的市場。如果我們汽車行業的人經不起這樣的競爭,說特斯拉如何如何,就沒有(存在的)意義了。”

同時,上汽也希望和車企攜手應對挑戰。

上汽集團總裁王曉秋在百人會演講中提出“競合”之策,希望加強競爭者間的開放合作,通過合作競爭實現合作共贏。朱軍也表示,“上汽一方面希望跟產業鏈合作,另外一方面也很愿意分享我們的技術。如果你的技術好我也可以用你的,這樣能夠從規模上來獲得一定的成本節約。”

2019年12月23日,上汽集團與廣汽集團簽署戰略合作框架協議,似乎為這個“競合”理念做了最好的示范。

上汽集團總裁王曉秋(左)與廣汽集團總經理馮興亞代表雙方簽署協議

兩者能如何合作呢?朱軍表示,雙方的合作具體內容還正在討論的過程當中。但他說,上汽和廣汽共同的認識是,汽車要智能化,網聯化,要軟件定義汽車。“這些投入是巨大的,可能比電動化的投入還要大。不做的話有可能會被淘汰,做的話我們實際上以上汽現在的規模,以廣汽的經濟實力,把所有的錢拿出來,也許還是會把公司帶到一個財務上很緊張的狀態。”

他舉例說,大眾要成立一個專門負責軟件的部門,工程師是1萬名,光一年的人工開支就要四五十億歐元,這樣才可以支撐起未來汽車軟件整體體系。

他強調,上汽跟廣汽之間的合作,不是短期項目某個零部件合作,而是著重長遠。他認為,即使中國市場有3000-4000萬輛一年銷售的規模,也不足以支撐現在那么多家汽車公司。“全球一年一億多輛車,以后就是十家汽車公司,其他小的都是在各個集團里面互相結盟。”因為,“沒有這樣的規模沒有辦法支撐那么大的研發開支”,也就無法保持競爭力。

無補貼時代,“一個是技術進步來實現成本的降低,一個用規模優勢來攤銷成本,創造更有價值的產品,贏得市場的需求。”朱軍說,綜合來看,“無論是PHEV、EV,都有很好的機會能夠實現長遠的目標。”也就是在總擁有成本上,PHEV、EV能夠戰勝燃油車。(完)

來源:第一電動網

作者:電動汽車觀察家

本文地址:http://www.155ck.com/kol/108129

本文由第一電動網大牛說作者撰寫,他們為本文的真實性和中立性負責,觀點僅代表個人,不代表第一電動網。本文版權歸原創作者和第一電動網(www.155ck.com)所有,如需轉載需得到雙方授權,同時務必注明來源和作者。

歡迎加入第一電動網大牛說作者,注冊會員登錄后即可在線投稿,請在會員資料留下QQ、手機、郵箱等聯系方式,便于我們在第一時間與您溝通稿件,如有問題請發送郵件至 content@d1ev.com。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號