中國的雙積分交易已經實施了4年,從白菜價到硬通貨,新能源汽車積分波動劇烈。新能源汽車也在積分政策推動下蓬勃發展。

一切還要從頭說起。

2017年9月28日,工信部等五部委聯合發布了《乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法》》(下稱《雙積分辦法》),并自2018年4月1日起施行。

《雙積分辦法》首次將燃油消耗量積分(油耗積分)與新能源積分并行管理,關聯設計,屬于中國特色的全球首創。

它既不同于美國加州等十個州依據《清潔空氣法》第177條實行的ZEV(零排放法規)制度,也不同于歐盟施行的二氧化碳管理制度。因此雙積分無論是制度管理還是交易,在國際上都沒有先例可循。中國汽車行業的主管部門和參與企業基本都是在“沒有石頭可摸的情況下倉促過河”。因此,在實踐中摸索出來的經驗和教訓都是極其寶貴的。

筆者認為,接力補貼的《雙積分辦法》以胡蘿卜加大棒的政策組合,成為助推中國汽車產業向全面電動化轉型的關鍵政策之一,也是中國新能源汽車產業由此前依靠“補貼減稅”和“限購”為主的“政策驅動”型產業,逐漸向“市場逐漸發揮主導作用”的競爭性行業演進的真正開始。

《雙積分辦法》不僅為行業主管部門積累了豐富的經驗和教訓,更主要的是,為參與其中的中外汽車企業的企業戰略重塑、技術路徑選擇和產品布局等方面提供了明確的政策指引。

毫不夸張地說,《雙積分辦法》開啟了中國新能源汽車、特別是純電動汽車商業化運行的新時代。

1

2018年:

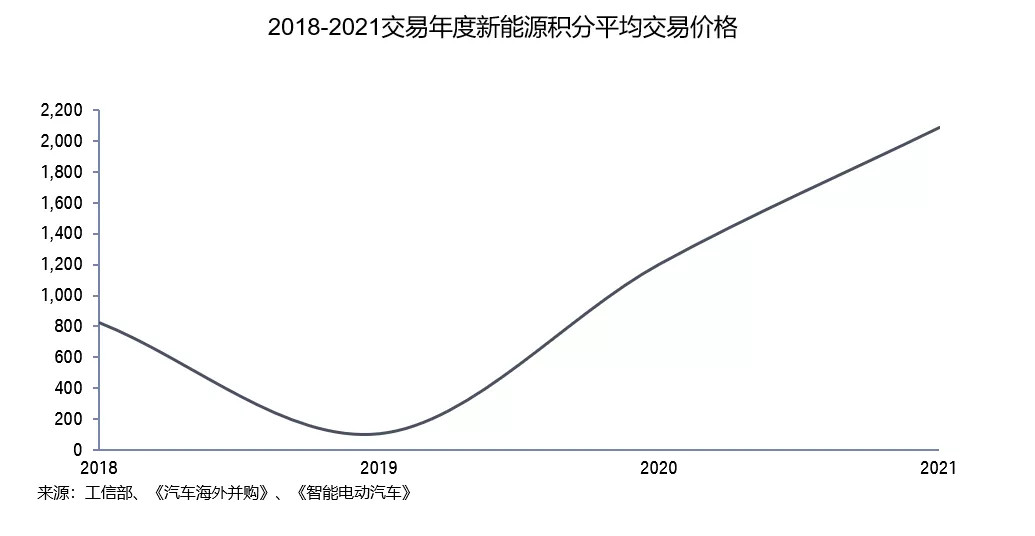

價格825元/分

交易額8.4億元

2018年,積分交易正式開鑼。

雖然《雙積分辦法》2018年4月1日起生效,但工信部還是要求汽車企業對乘用車企業2016年度、2017年度產生的平均燃料消耗量和新能源汽車積分實施核算,并參照《雙積分辦法》對負積分企業進行考核。

因為2016-2017年積分年度都沒有新能源積分的要達標要求,所以所有需要抵償的負分都來自于油耗負積分。市面上所有的新能源積分都作為正積分,發揮彌補油耗負積分的作用。

據筆者訪談的多位汽車企業人士回憶,因為是首次進行積分交易,且屬于追溯管理性質,工信部當時對于企業負積分的抵償提供了諸多靈活性:允許2016年度平均燃料消耗量負積分的企業,可以使用2017年度自身產生的平均燃料消耗量正積分、新能源汽車正積分,或參照《雙積分辦法》規定的關聯企業間轉讓、購買新能源汽車正積分等方式于2017年度積分考核時抵償歸零。2016年度、2017年度企業平均燃料消耗量負積分實在不能抵償歸零的,還可以向工信部提交生產或進口計劃,使預期產生的正積分能夠抵償其尚未抵償的負積分,也就是允許積分借貸。另外,2016年度的新能源汽車正積分還可以允許等額結轉一年。

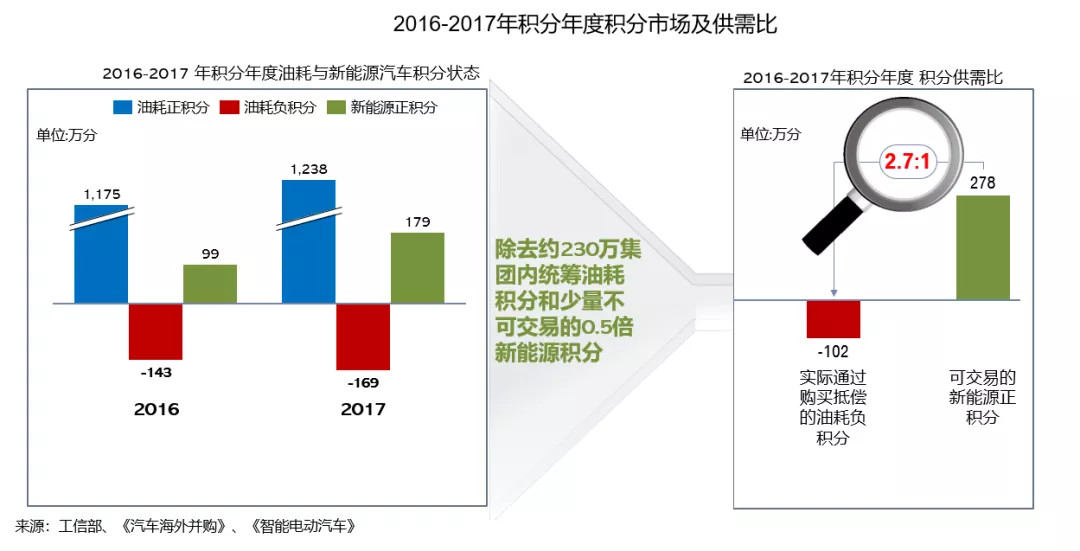

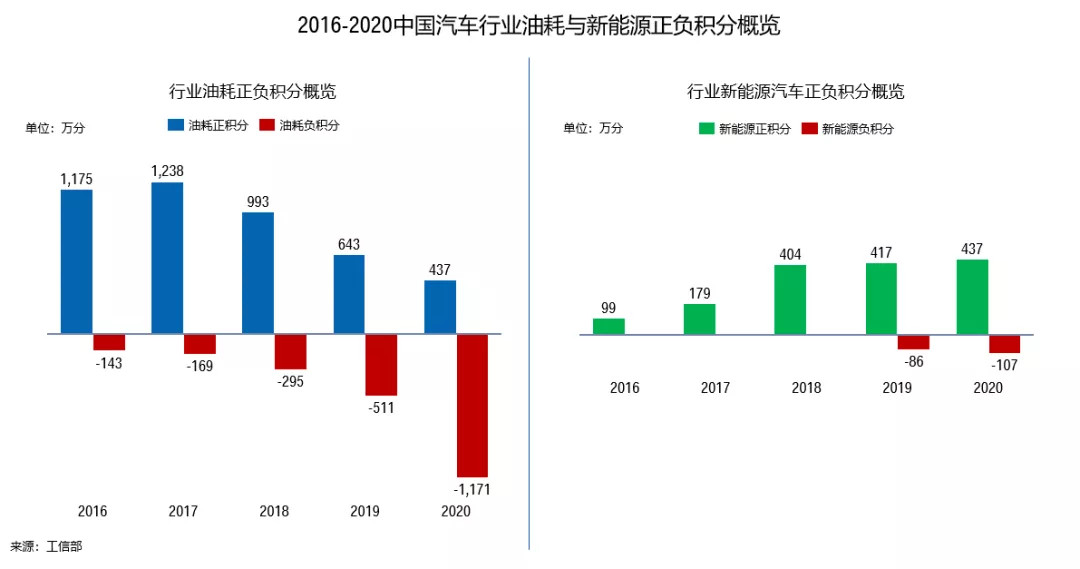

根據工信部公布的信息,2016年度中國境內124家乘用車企業共生產/進口乘用車2449.47萬輛(含新能源乘用車,不含出口乘用車,下同),行業平均整車整備質量為1410公斤,平均燃料消耗量實際值為6.43升/100公里,燃料消耗量正積分為1174.86萬分,燃料消耗量負積分為142.99萬分,新能源汽車正積分為98.95萬分。124家企業中共有80家企業的燃料消耗量達標,而其余44家企業不達標,需要采取抵償措施進行積分合規。

2017年度,中國境內130家乘用車企業共生產/進口乘用車2469.29萬輛(含新能源乘用車,不含出口乘用車),行業平均整車整備質量為1438公斤,平均燃料消耗量實際值為6.05升/100公里,燃料消耗量正積分為1238.14萬分,燃料消耗量負積分為168.90萬分,新能源汽車正積分為179.32萬分。130家企業中共有74家企業的燃料消耗量達標,而其余56家企業不達標,需要采取抵償措施進行積分合規。

2018年7月,針對2016-2017年年度的積分交易窗口期正式開啟。因為是首次交易,且2016-2017兩年負積分合并抵償,中間摻雜著各種變量和靈活性措施,這都使得買賣雙方在前期都較為謹慎。

經過近兩周的觀望后,交易平臺直到2018年7月11日,才發生了第一筆正式積分交易,之后只有零星幾筆試探性交易,積分市場整體交投表現較為清淡。在7月底出現過2000元以上的較高報價后,市場交易量開始逐漸增多。

根據筆者前期市場模擬和最終實際成交量的復盤分析,整體市場上積分供應量大約278萬分,而實際需求大約102萬分,供求關系比大約為2.7:1,這使得供需關系較為失衡。

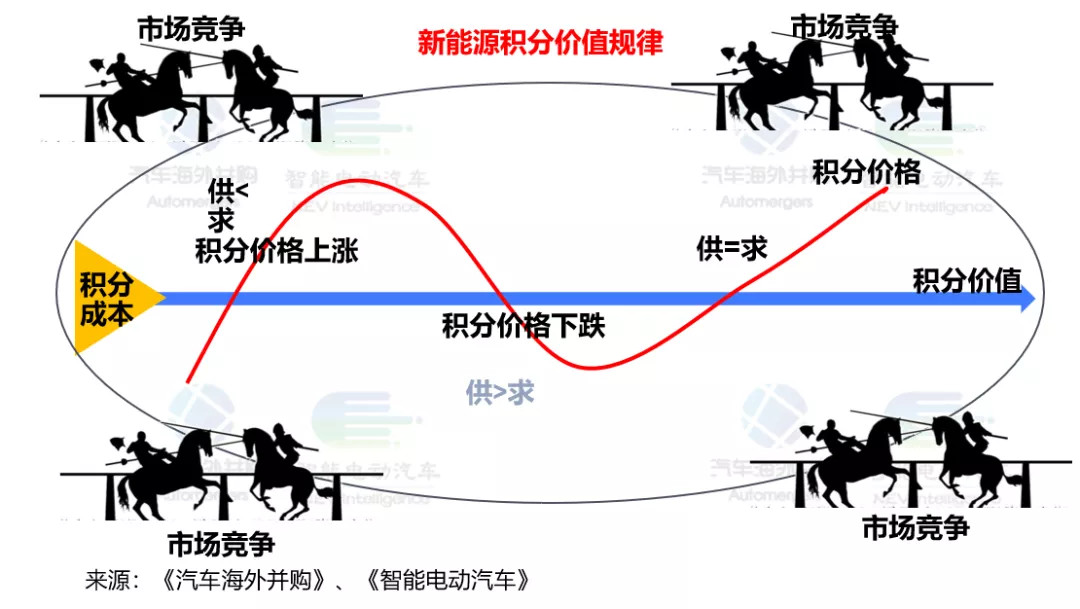

根據我們中學課本上學到的價值規律,供小于求,價格上漲;供大于求,價格下降,價格圍繞價值上下波動,長期來看價格與價值無限接近。

在進入交易期的第二個月后,賣分企業逐漸認識到整個市場供大于求的事實,于是出售報價次數迅速增加,甚至出現互相比價傾軋踩踏的現象,公開報價和累計成交均價經過短暫波動后持續大幅走低。

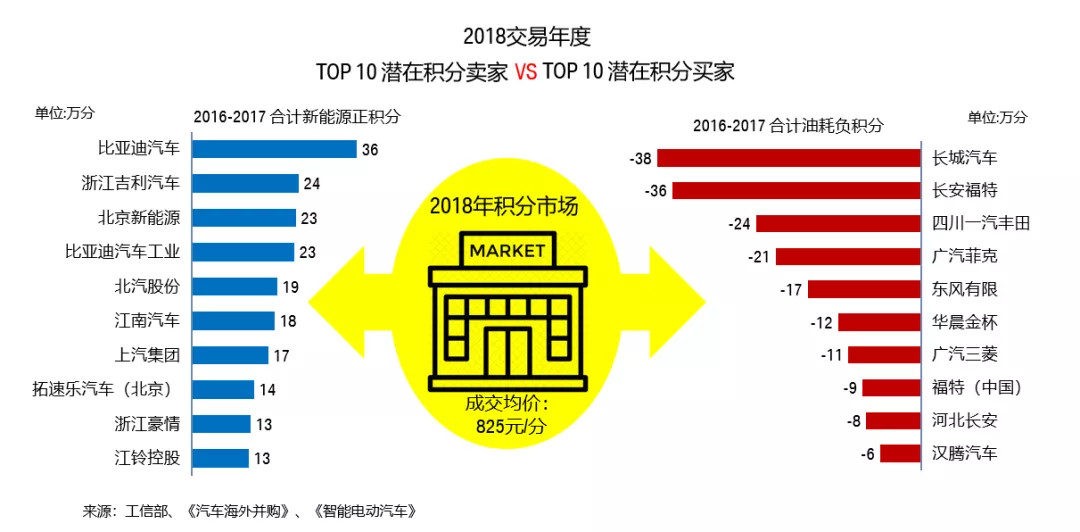

在8月底,交易窗口期臨近關閉時甚至出現過幾十元的公開報價,最終累計新能源汽車積分的成交均價定格在了每分825元人民幣。

依據《四部門關于2016年度、2017年度乘用車企業平均燃料消耗量管理有關工作的通知》,企業要使用2013-2015年度油耗結轉積分抵償2016-2017油耗負積分的,除了連續三年每年打折20%外,還要以6.9升/百公里作為企業的目標值進行核算,這使得主流油耗負積分企業中能使用2013-2015年油耗結轉積分的幾率大為降低。

在節能降耗的政策背景下,以長城汽車、長安福特、四川一汽豐田等為代表的體量大且偏重大排量、高油耗的傳統汽油車大戶,成了中國首次積分交易中的購買大戶 。 這些2016-2017的油耗負積分大戶,除了從關聯公司統籌和少量前期結轉外,基本全部需要對外購買新能源積分。

而以比亞迪、吉利、北汽等為代表的新能源汽車的先發企業,在經過多年的投入之后,終于在補貼之外,看見了從積分市場拿回的些許回報,初步嘗到了發展新能源汽車的甜頭。

根據整個2018年交易年度的粗略統計,中國針對2016-2017年的積分合規實現的首次新能源汽車積分的交易數量達到了102萬分,實現積分交易收入8.4億人民幣。

至此,具有中國特色的《雙積分辦法》在追溯管理模式下的首次積分交易,成功地小試了一下牛刀,為監管部門和企業積累了不少經驗。

2

2019年:

價格100元/分左右

交易額1.4億

經過2018年交易年度的首次嘗試后,企業和行業又迎來了2018年積分年度和2019年交易年度的考驗。

2018年積分核算是《雙積分辦法》實施后的首次正式的積分管理年度。而針對2018年積分年度考核的2019年積分交易年度,也是《雙積分辦法》實施后的首次正式的積分交易年度,但因為2018年積分年度仍然沒有新能源汽車的積分比例要求,所以2019年的交易年度也是首次正式“單考核”下的積分交易。

業界普遍把針對2018年積分合規和2019年“單考核”下的積分交易看作是積分管理的過渡階段。

據筆者訪談的多位汽車企業人士了解,《雙積分辦法》從2016年起就經過了多輪預熱以及內部和公開征求意見,包括國務院法制辦公示和WTO公示,因此絕大多數汽車企業對此政策內容都有較為充分的了解,并且在產品布局和新能源汽車導入等方面都已經有所準備。

加上當年正是新能源汽車突飛猛進的時代,2018年當年新能源乘用車的產量首次突破100萬臺,達到103.8萬臺,同比2017年大幅增長了近80%,且電動車的平均續航里程也較前幾年有了大幅提升,平均續航超過300公里的車型超過了50%。而同年中國燃油車行業也迎來了近三十年來的首次負增長。這些都導致了新能源汽車的正積分供應大幅增加,而油耗負積分因為燃油車的下跌(對新能源汽車的抵償需求)而有所降低。

再加上基于上一年的經驗和教訓,企業集團內部加強了油耗正積分的統籌,使得集團內子公司通過對外購買的新能源積分來合規的需求有所降低。

屋漏偏逢連夜雨。在《雙積分辦法》政策臨近發布前的最后征求意見階段,政策對2018年的新能源汽車積分的比例要求仍舊是8%。但到2018年政策最終發布前,江湖傳說因為外國政要和協會參與的公關行為,使得2018年8%的新能源積分比例要求在最后時刻被取消,這造成了當年新能源汽車積分供給的較為過剩。

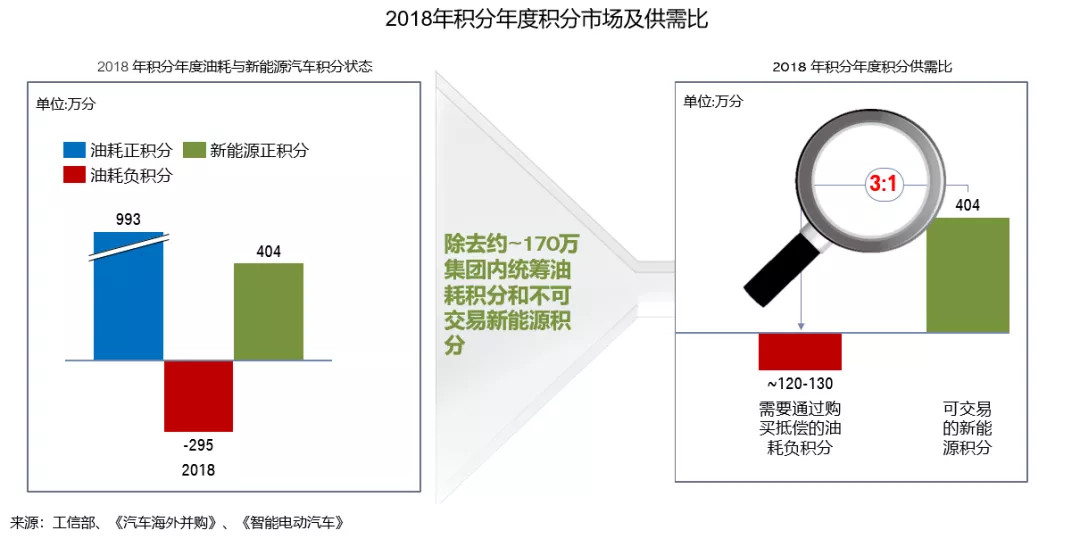

根據工信部公布的數據,2018年度中國境內141家乘用車企業共生產/進口乘用車2313.91萬輛(含新能源乘用車,不含出口乘用車,下同),行業平均整車整備質量為1456公斤,平均燃料消耗量實際值為5.80升/100公里,燃料消耗量正積分為992.99萬分,燃料消耗量負積分為295.13萬分,新能源汽車正積分為403.53萬分。141家企業中共有66家企業的燃料消耗量達標,而其余75家企業不達標。

雖然這些不達標企業數量超過了達標企業數量,需要采取抵償措施進行積分合規,但這些不達標企業大多屬于大集團內的子公司,多數企業可以通過內部統籌,減少了對外購買積分的需求。當然,也有少數汽車生產企業及平行進口企業因各種原因沒有抵償,最終也受到了應有的懲罰。

根據筆者前期市場模擬和最終實際成交量的復盤分析,2018年新能源汽車積分的實際供需比可能接近3:1左右,這導致了當年新能源積分的價格大跳水。

根據筆者與多位企業人士交流,2019年積分交易期最后一兩周,報價基本都在幾十元每分左右,積分交易的白菜價大大挫傷了新能源先發企業的積極性。或許由于這個原因, 2019年積分交易年度官方也并沒有公布最終的積分平均交易價格。筆者估計平均交易價格應該在每分100元左右。

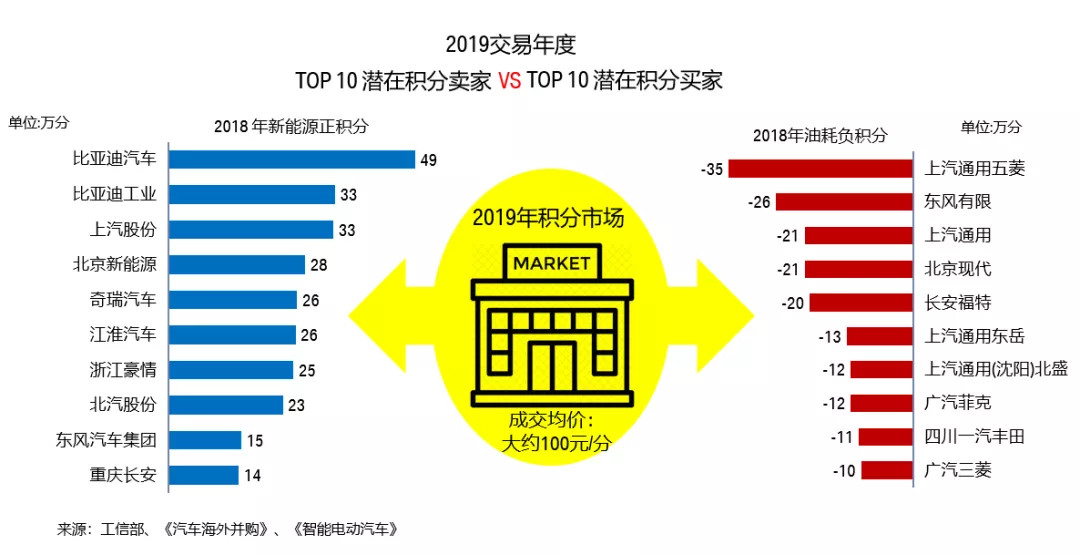

根據整個2019年交易年度的粗略統計,中國針對2018年度的積分合規實現的新能源汽車積分交易數量可能達到了120-130萬分左右,實現積分交易收入約1.4億人民幣。

積分價格白菜價雖然讓比亞迪、上汽、北汽等新能源積分大戶有些惱火,但負積分大戶 通用、日產、北現、福特等頗為高興,可以省下不少真金白銀了。

3

2020年:

價格1204元/分

交易額26億元左右

2020年是《雙積分辦法》實施后的首次對油耗和新能源積分進行正式“雙考核”的階段,業界普遍把2020年交易期看作是積分管理實施階段有真正意義上的交易年份。

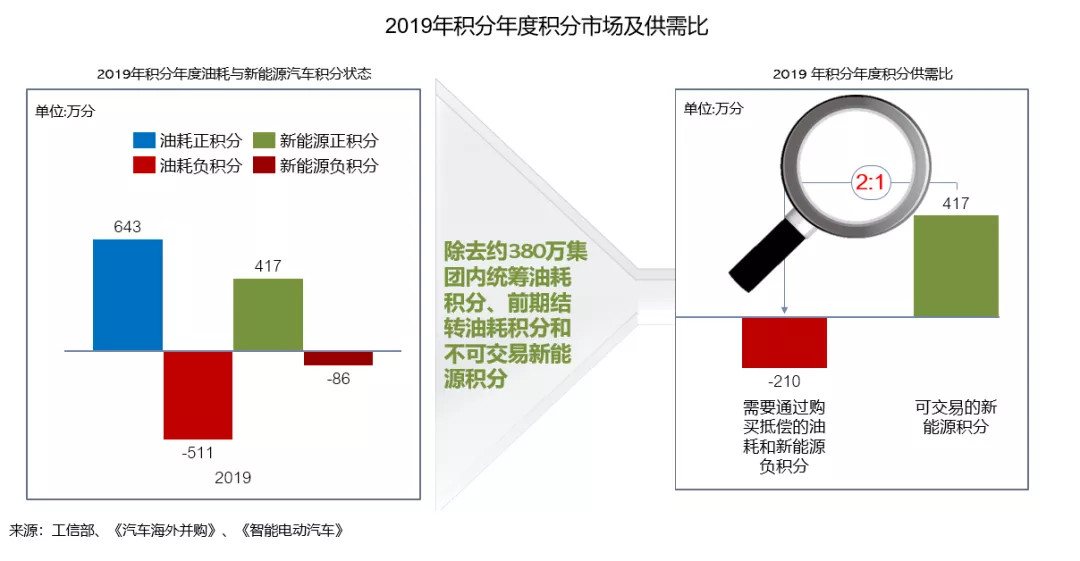

根據工信部公布的數據,2019年度中國境內144家乘用車企業共生產/進口乘用車2093.00萬輛(含新能源乘用車,不含出口乘用車,下同),行業平均整車整備質量為1480千克,平均燃料消耗量實際值為5.56升/100公里,燃料消耗量正積分為643.43萬分,燃料消耗量負積分為510.73萬分,新能源汽車正積分417.33萬分,新能源汽車負積分85.53萬分。144家企業中共有62家企業的燃料消耗量達標,而其余82家企業不達標,不達標企業較前幾年持續增多。

根據《雙積分辦法》的規定,2019積分年度是首次對新能源汽車積分比例進行考核的年份,該年度10%的新能源積分比例要求使得整個汽車行業首次出現了新能源負積分85.5萬分。

經過汽車集團內部關聯公司之間的油耗統籌,行業一共需要通過購買新能源積分進行抵償的油耗和新能源負積分一共約210萬左右,而當年可交易的新能源汽車積分達到了417萬分,供需比接近2:1,供需比較之前年份大幅下降。而且考慮到新能源積分相對集中在頭部企業手里,這使得當年的積分市場大體上呈現供需基本平衡的狀態,交易價格較之前年份穩中有升,官方公布最終的新能源汽車積分平均成交價為人民幣1204元每分。

筆者根據整個2020年交易年度的粗略統計,中國針對2019年度的積分合規實現的新能源汽車積分交易數量達到了210萬分左右,實現積分交易收入約26億左右人民幣。

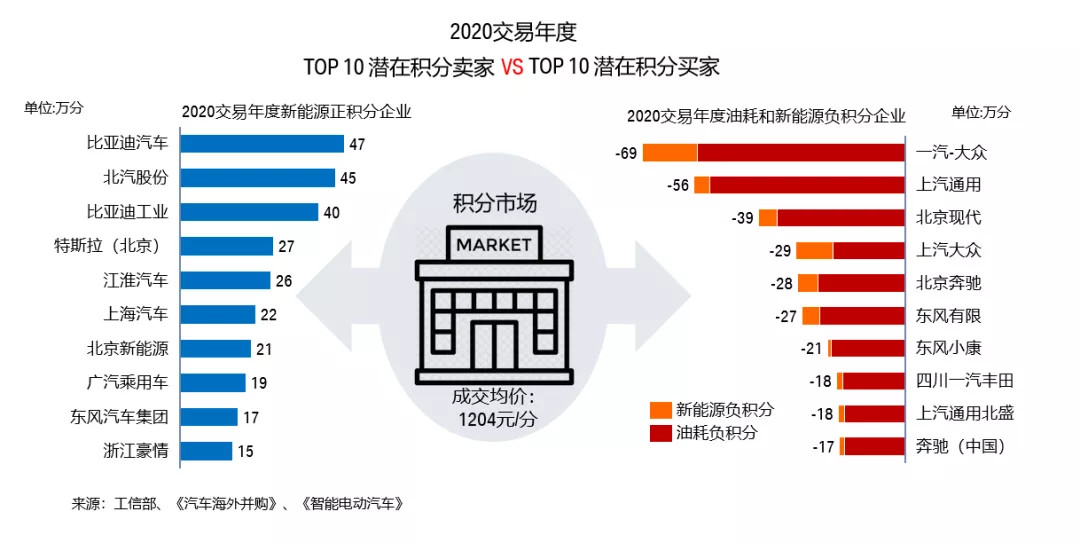

積分市場前10大賣家出現分化,除了傳統新能源豪強比亞迪持續引領積分榜霸主外,特斯拉作為新晉新能源汽車領域的明星企業,開始在中國積分市場嶄露頭角。而中國燃油車市場的銷量老大們,如一汽大眾、上汽通用、北京現代、上汽大眾等合資企業,則已經逐漸用光了前期所有的油耗正積分,2020交易年度是這些合資企業以及他們背后的跨國公司真正需要大量對外購買積分達到合規的開始,購買積分的費用開始吞噬賣車的利潤。銷售終端仍然以燃油車為主與企業不斷增大的合規成本之間的矛盾逐漸爆發。一些公司不得不調整產品布局和銷售政策,將開發和銷售重點向新能源車傾斜。

可以說,2020交易年度是跨國公司和合資公司開始真正感受到中國雙積分政策“大棒”威力的一年。

4

2021年:

價格2100元/分

交易額約100億

2020年是中國汽車史上比較特殊的一年。年初新冠疫情肆虐,汽車產業遭受前所未有的沖擊。好在中國抗疫有方,在政府強有力的領導下,短短幾個月就基本控制住了疫情。各個汽車企業積極應對,整個乘用車汽車產銷量從五月份開始就逐步恢復到正增長的態勢。全年產銷量同比僅下滑6%左右,可以說是不小的奇跡。

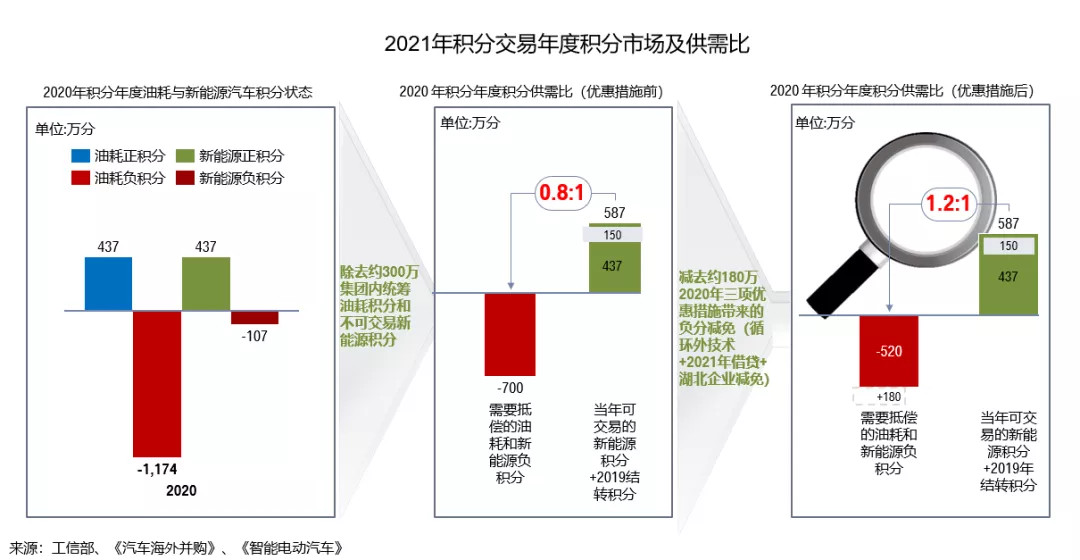

根據工信部最終公布的數據,2020年度中國境內137家乘用車企業共生產/進口乘用車1983.02萬輛(含新能源乘用車,不含出口乘用車,下同),行業平均整車整備質量為1510千克,平均燃料消耗量實際值為5.61升/100公里,燃料消耗量正積分為436.74萬分,燃料消耗量負積分為1171.43萬分,新能源汽車正積分437.00萬分,新能源汽車負積分106.55萬分。137家企業中共有44家企業的燃料消耗量達標,而其余93家企業不達標,不達標企業達到總企業數的68%,且較前幾年繼續增多,這大大增加了合規困難程度。

根據《乘用車燃料消耗量評價方法及標準》(GB27999-2014),2020年是四階段油耗標準實施的最后一年,這一年整個行業的油耗達標值為目標值的100% ,在上一年基礎上繼續加嚴(2019年達標值為目標值110%), 繼續加嚴的法規要求使得整個行業的油耗負積分較上一年大幅增加。而根據《雙積分辦法》的規定,2020積分年度新能源汽車積分比例要求在2019年10%的繼續繼續提升到了12%。

再加上,疫情延緩了許多汽車企業節能車型和新能源車型研發和上市的進度,消費升級導致的汽車消費的大型化趨勢,這使得2020年汽車企業的燃油汽車平均油耗下降幅度比正常年份明顯變小,新能源汽車產銷量雖快速回暖但總量仍不及預期。

2020年度油耗負積分在2019年基礎上翻了一倍以上,首次達到了-1171萬分以上;而整個汽車行業的新能源汽車負積分在2019年85萬分的基礎繼續惡化到了107萬分以上。

這些大幅增長的負積分使得2020年的積分市場出現了自《雙積分辦法》頒布以來最困難的一年。加上作為“硬通貨”的新能源汽車積分主要集中在幾家主流新能源汽車手里,新能源汽車積分交易史上第一次出現了供小于求的狀況。

根據筆者與多位企業人士交流以及后續監管部門陸續披露的信息倒推分析,2020年新能源汽車積分的實際供需比已經小于了1:1的水平,筆者估計實際供需比大約在0.7-0.8:1之間,這與行業普遍認為的正常供需比1.3:1才能維持供需基本平衡相比有了不小的差距。

供需失衡造成兩個最直接的后果,一是由于信息不對稱,可能有部分負積分企業買不到新能源積分進而影響到了企業發展;二是供小于求的狀況會直接導致新能源積分的價格大幅上漲。

鑒于2020年疫情的特殊情況,主管部門也根據最新形勢及時出臺了有針對性地應對措施,緩解積分市場的供需失衡狀態。

2021年2月18日,工信部發布《關于2020年度乘用車企業平均燃料消耗量和新能源汽車積分管理有關事項的通知 》, 針對2020年積分供需失衡的矛盾給出了三項紓困措施:一是給與配備循環外技術的企業車型油耗減免的優惠措施;

二是允許企業企業使用2021年度產生的新能源汽車正積分抵償2020年度產生的新能源汽車負積分;

三是根據中央支持湖北省經濟社會發展一攬子政策精神要求,統籌考慮湖北企業困難和復工復產實際,對于注冊地在湖北省的乘用車企業2020年度產生的平均燃料消耗量負積分和新能源汽車負積分減按80%計算。

經過三項優惠措施的幫助,整個行業估計減少了大約180萬的油耗負積分,再加上2019年估計約有150萬左右的新能源積分等額結轉到2020年,這使得整個積分市場的供需比恢復到了大概1.2:1的水平,這是能勉強維持供需平衡的較低水平,雖然較一般1.3-2:1的基本平衡有些差距,但這已經是全行業共同努力取得的最好的結果了。

根據中國汽車技術中心的專家在2021年9月舉辦的泰達論壇上披露的信息,據2021年8月交易窗口即將關閉時的不完全統計,行業的新能源積分交易的平均價格在2100元左右。

根據整個2021年交易年度的粗略統計,中國針對2020年度的積分合規實現的新能源汽車積分交易數量達到了520萬分左右,實現積分交易收入約100億左右人民幣。

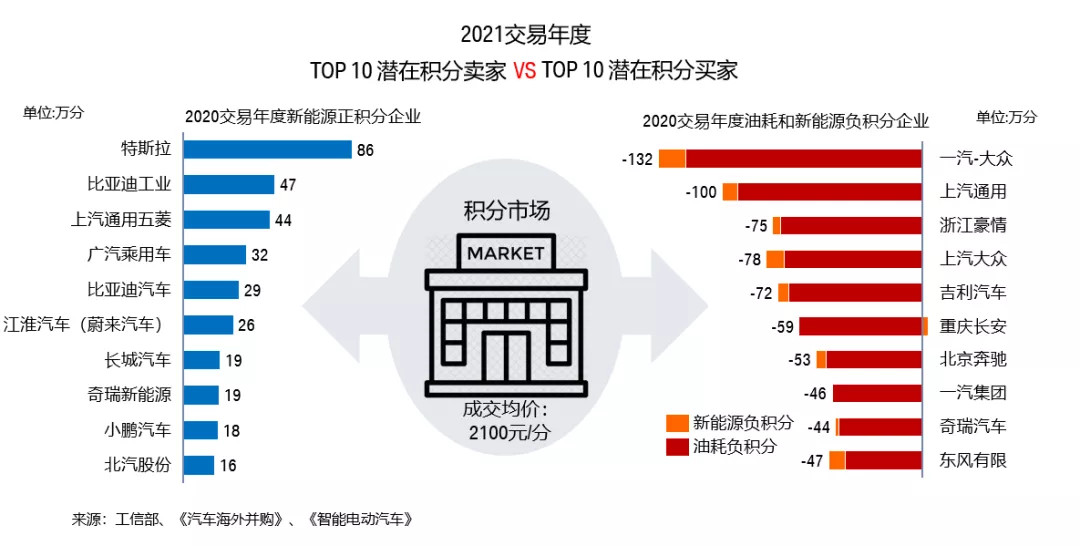

2021年交易年度的積分市場出現了許多新變化。一是造車新勢力在積分市場強勢崛起,賺得盆滿缽滿,二是傳統燃油車豪強在積分市場成為“差等生”,需要花費巨資才能“保住學位”。

本地化生產后迅速上量的特斯拉在積分市場上一騎絕塵,以86萬分的業績超過中國傳統新能源豪強比亞迪(比亞迪工業+比亞迪汽車)10萬分,成為引領積分榜的新霸主。而中國燃油車市場的銷量老大們,如一汽大眾、上汽通用、上汽大眾、吉利汽車等企業,在積分市場則灰頭土臉,需要花費巨資從市場上大量購買新能源積分,才能勉強達到合規。

例如,一汽大眾2020年共產生油耗和新能源負積分高達132萬,上汽大眾共產生油耗和新能源負積分高達78萬,南北大眾加起來共有約210萬負分的窟窿,雖然2021交易年度南北大眾可以通過集團內統籌、循環外技術優惠減免等綜合措施來應對積分壓力,但即使按照保守的對外購買100萬積分來估計,大眾方面至少需要花費30億左右的代價才能實現政策合規。如果按每輛車平均15萬元來估計,30億相當于大眾有2萬輛車白賣了。

這就不難理解,歐洲的CO2法規、美國的ZEV法案以及中國的雙積分政策,都逼著大眾集團不惜一切代價向電動化轉型。這就是我們看到迪斯先生不惜冒著“丟官”的風險,在努力推著大眾集團這所巨輪在向著電動化的艱難轉型。

與“大眾”們在積分市場上的“灰頭土臉”相比,特斯拉、蔚來、小鵬等造車新勢力,因為沒有油耗負積分的壓力,所有產生的分都是正分,成為積分市場上的霸榜選手,其積分業務人員瞬間成了各家企業的座上賓,一時間買分業務的電話被打爆。此前一汽大眾以每分3000元人民幣的價格從特斯拉處購買積分的媒體報道,讓人們對特斯拉的高利潤率有了新的認識。特斯拉2020年財報顯示,其通過出售碳排放額度獲得了15.8億美元的收入,遠遠超過7.21億美元的凈利潤。在過去五年里,全球范圍內靠出售碳排放額度/積分總共為特斯拉帶來了33億美元的收入。

而造車新勢力蔚來汽車的三季度顯示其2021交易年度共銷售了大約 20 萬的新能源積分,收入是 5.17 億人民幣, 折合每分2585元;而理想汽車財報顯示,其2021交易年度共銷售了大約 7 萬的新能源積分,收入是 2億元人民幣, 折合每分2857元。造車新勢力們賣分賣在了高點上。

可以說,2021交易年度是讓包括跨國公司和合資公司在內的傳統燃油車企CEO們痛下決心開始,真正向電動化轉型的一年。也是讓造車新勢力和新新造車勢力徹底堅定了ALL IN 新能源汽車的方向的一年。

5

雙積分實施以來關鍵數據小結

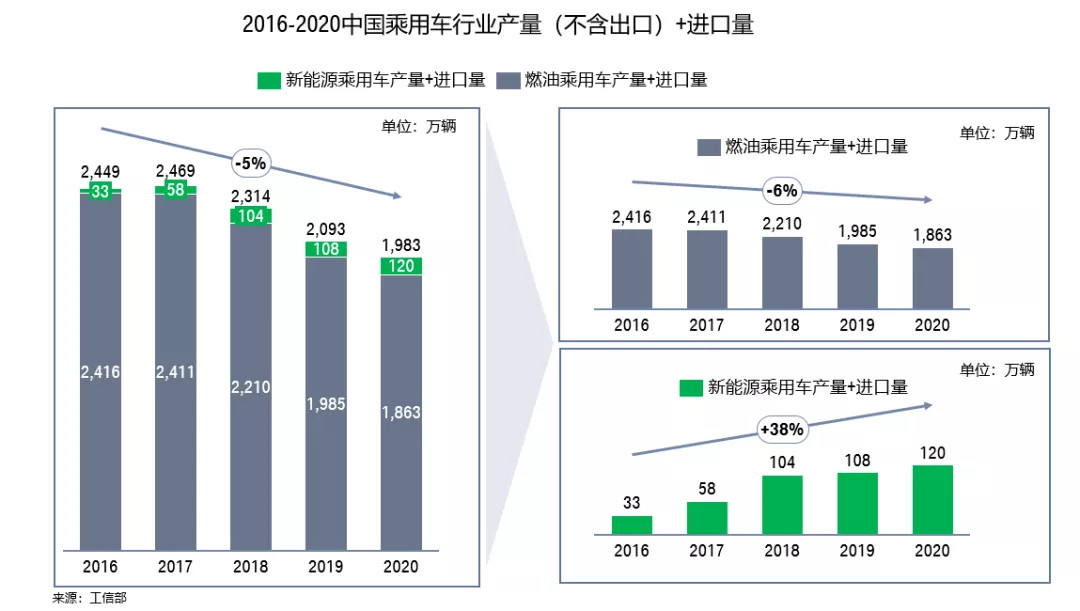

《雙積分辦法》自實施以來,包含追溯期在在內,中國乘用車行業的產量(不含出口)和進口量繼續了下滑態勢,從2016年的2449萬輛,一路下滑到了2020年的1983萬輛,年復合增長率為-5%。其中燃油車復合增長率-6%,而同期新能源汽車的表現一騎絕塵,從2016年的33萬臺,一路增長到了2020年120萬臺,年復合增長38%。

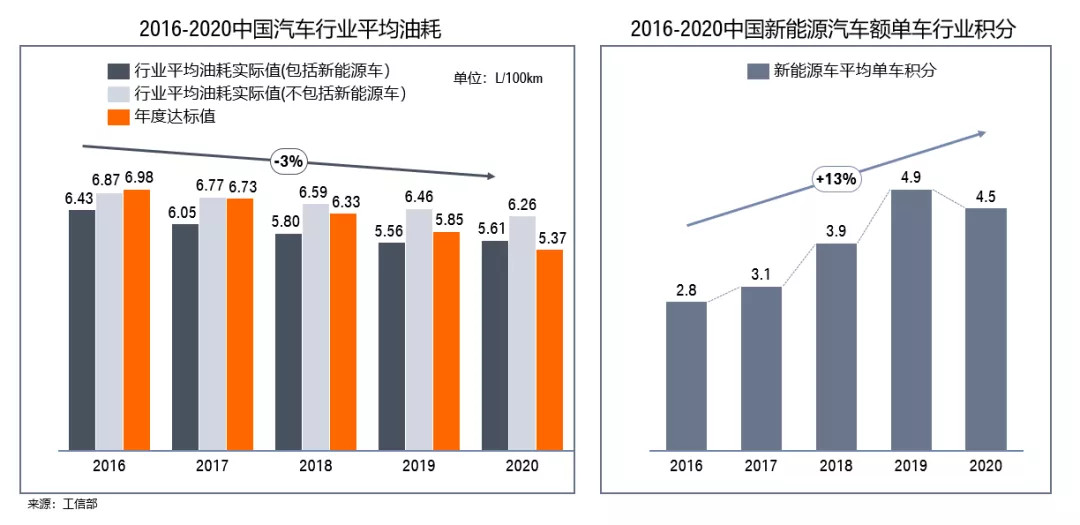

得益于中國新能源汽車的快速發展,2016-2020中國乘用車行業的平均油耗實際值(包含新能源車核算)從2016年的6.43升/100公里,一路下降到了2020年的5.61升/100公里,油耗年平均下降幅度為3%。受新能源車的續航里程持續提升以及電耗下降的因素影響,2016-2020年新能源單車可產生的積分由2016年的2.8分增漲到了2020年的4.5分。

由于油耗標準的持續加嚴、年度達標系數下降以及消費升級等因素影響,中國乘用車行業的平均油耗正積分持續下降,從2016年的1175萬分跌到了2020年的437萬分,而同期的油耗負積分則從2016年的-143萬分持續大幅增加到了2020年的-1171萬分。

新能源汽車的快速發展使得新能源正積分從2016年的不足100萬分增加到了2020年的437萬分,增長了3.4倍。負積分受積分比例要求增加的影響從2019年的-86萬分緩慢增加到了2020年的-107萬分。

自積分交易市場開埠以來,共發生了四次交易期,新能源車積分交易價格從2018年的825元每分增加到了2021年的約2100元每分,積分價格增長了1.5倍。四年累計交易接近1000萬分,積分市場規模累計實現收益約140億元人民幣左右,四年平均單個新能源積分創造的收益為約1400元人民幣。積分市場為中國新能源汽車迅速上量發揮了至關重要的作用。

6

積分政策的未來發展趨勢

2020年6月15日,工信部等五部委聯合發布了第53號令,公布了《關于修改〈乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法〉的決定》,2021-2023年的《雙積分辦法》由此誕生。

修訂的《雙積分辦法》在積分比列、測試工況(NEDCàWLTC/CATC)、積分計算公式、關聯公司定義、新能源汽車積分5折結轉、低油耗車等方面均作了大幅修改。

2021 年接近尾聲,2021年度的積分核算和后續積分交易也即將在2022年展開。

從短期來看,雖受芯片供應影響,2021年中國新能源汽車產銷量還是出現了強力增長的局面,全年新能源汽車的產量有望達到330-340萬的水平,2022年積分市場將毫無疑問會出現供大于求的狀況。

隨著國家繼續給予配備制動能力回收和高效空調兩項循環外技術車型的積分核算優惠政策的公布,本來就供大于求的2021年積分市場將出現歷史上首次供嚴重大于求的狀況。筆者估計2021年積分市場的供需比或將達到2.8:1以上,供嚴重大于求的局面將毫無疑問地迫使積分交易價格大幅跳水,筆者預計2022年交易年度新能源積分市場的平均價格會低于2000元每分。

從中期來看,為了避免積分市場的價格大起大落,給中國汽車行業提供一個穩定的政策預期,在總結《雙積分辦法》出臺后的幾年交易和積分合規實踐的經驗教訓基礎上,行業對于修改新的《雙積分辦法》的呼聲一直存在。

筆者預計,未來在新能源積分比例、燃油積分交易、積分市場供需調節機制等方面都面臨不小的修訂需求。特別是隨著“雙碳”目標的提出,中國雙積分管理的整個政策框架,未來如何有序地與碳管理政策框架及碳市場配額交易等銜接,都是需要主管部門和行業認真考慮的問題。

從長期來看,筆者預計,當中國新能源汽車占據大多數份額,每家企業產品布局基本都以新能源汽車為主時,以“胡蘿卜+大棒”模式推動中國汽車全力向電動化轉型的具有中國特色的雙積分管理制度,也將在完成其特定的歷史使命后退出歷史舞臺。

從長期來看,筆者預計,當中國新能源汽車占據大多數份額,每家企業產品布局基本都以新能源汽車為主時,以“胡蘿卜+大棒”模式推動中國汽車全力向電動化轉型的具有中國特色的雙積分管理制度,也將在完成其特定的歷史使命后退出歷史舞臺。

--END--

來源:第一電動網

作者:電動汽車觀察家

本文地址:http://www.155ck.com/kol/165089

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號