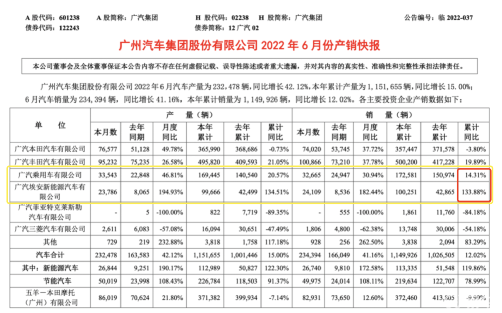

日前,廣汽集團發布了2022年上半年的產銷快報,整體來看上半年銷售115萬輛,其中新能源銷售11.3萬輛,占比不足10%。新能源部分中,以廣汽埃安破10萬輛的銷量最為矚目,占廣汽集團新能源總量的88.5%。

值得注意但是,2022年上半年,廣汽集團自主品牌板塊在售的新能源僅廣汽埃安旗下的純電動車車型,隸屬于廣汽傳祺的插電混動車型還未產生銷量。接下來,EV情報先從廣汽埃安說起,帶領大家一起來分析一下廣汽集團自主品牌的新能源產品銷售情況。

廣汽埃安繼去年全年售出123,660輛,同比大增119%,超額完成10萬輛的年銷量目標后。廣汽集團總經理馮興亞曾表示,廣汽埃安2022年的目標依然是翻倍增長,挑戰24萬輛的目標。

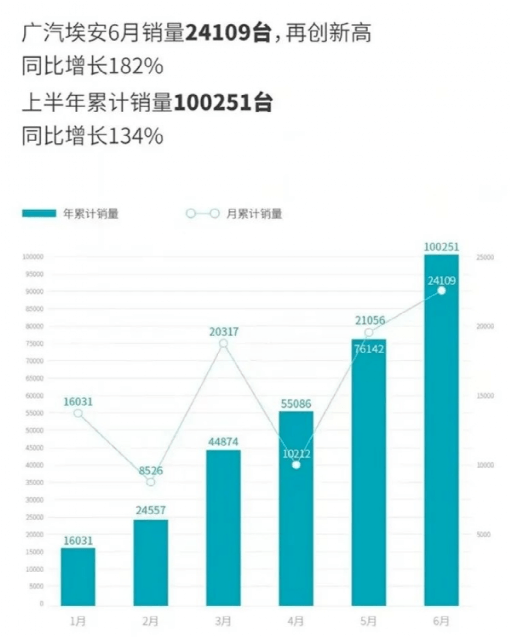

今年上半年,廣汽埃安的累計銷量為100251臺,同比增長133.88%,已完成24萬輛的41.8%,如果下半年每月銷量維持在2.3萬輛,即可完成任務。依據廣汽埃安當前的銷量走勢,極有可能完成任務。

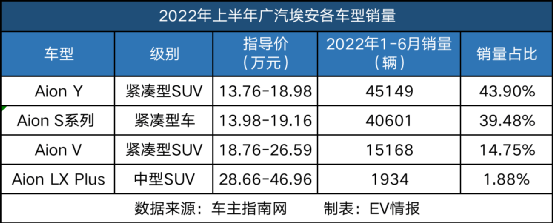

目前,廣汽埃安有Aion S系列、Aion Y、Aion V系列和Aion LX系列等4款產品在售,覆蓋A級和B級市場,價格跨度13-47萬元區間。不得不說,廣汽埃安月銷量連續破萬,與其擁有完善的產品布局密不可分。但是,漂亮數據的背后,仍有諸多風險點。

緊湊級撐場,中高端乏力

具體來看埃安的產品,4款產品中,三款都主攻消費群最多的緊湊型市場,Aion Y、Aion S系列的售價在13-20萬之間,這也是主流的售價區間,因此其銷量占比也最大,高達83.38%,Aion V Plus雖然也是占位緊湊型SUV市場,但主打智能潮玩屬性,售價則來到了更高的18-25萬元之間,銷量占比自然不會太高,14.75%的占比倒是一個正常值。

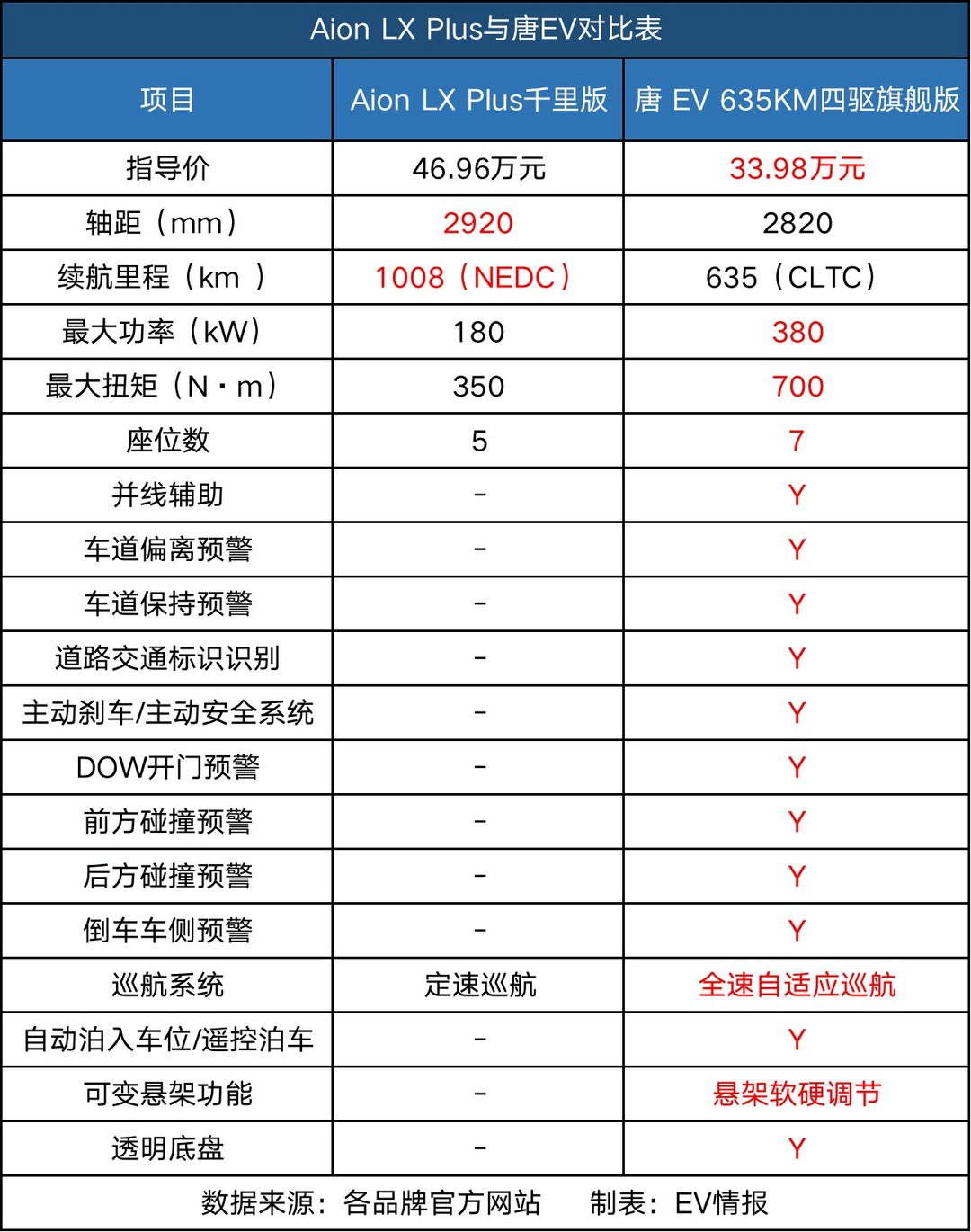

而Aion LX Plus占位中型SUV,以續航里程超過1000km為賣點,入門價超28萬元,而最高配等千里版價格則高達近47萬元,主攻中高端市場,其競品主要有比亞迪唐、蔚來ES6、極狐αT等。

但與比亞迪唐、蔚來ES6相比,埃安現有品牌力預計難以支撐。以AionLX Plus 46.96萬頂配車型為例,除了續航里程和軸距有絕對性優勢外,動力、智能化輔助駕駛及懸架比33.98萬元的比亞迪唐EV四驅旗艦型相差太遠。13萬元的價差,選擇誰,相信消費者不難選吧?

由此也不難看出,Aion LX Plus上半年交出的1934輛的銷量和銷量占比1.88%的答卷也是情理之中,這也將成為埃安品牌向上的絆腳石。埃安想要實現進一步發展,就必須瞄準競品,對Aion LX Plus的產品線進行重新梳理和定位,加大力度開拓高端市場,趕在問界、極狐、阿維塔、集度、智己等品牌上量之前,解決品牌高端化受阻的問題。

網約車標簽尚存,品牌向上受阻

當然,埃安品牌向上受阻,除了占位高端的Aion LX Plus產品乏力以外,另外一個原因,還得從最初的營銷布局說起。

B端市場對于車企來說是一把雙刃劍,一方面龐大的網約車市場讓車企嘗到了上量的甜頭,但同時也遏制了其向C端市場發展的機會。重B端、輕C端導致的失敗,最典型的車企莫過于北汽新能源,除此之外,威馬也是深陷其中;而比亞迪之所以能有現在的成績,也與它分網管理,及時區分B、C端產品有關,并且隨著比亞迪產品的逐步高端化,其網約車占比也在逐步減小,從今年上半年比亞迪在海南省的銷量來看,運營車輛占比縮減到7%。

正如上文所提到的,Aion S作為埃安旗下的首款車型,依靠長續航以及同為廣汽集團下的如祺出行的支持,進入市場后最先受到網約車主們的青睞,并逐漸贏得了B端市場認可,成為了“最牛”的網約車,但在C端市場表現不盡如人意。即便今年推出Aion S Plus以及Aion LX Plus主攻C端市場,“網約車認知”所帶來的連鎖效應仍拖累其它幾款車型在C端市場的突破。同樣從今年上半年埃安在海南省的銷量來看,運營車輛占比仍有28.5%。

在筆者看來,埃安應該有斷舍離的決心,盡快地甩掉“網約車”的帽子,方能加快其高端化的進程。

電動化領銜,鉅浪混動拖后腿

當前,隨著電池和半導體成本的攀升,開拓高端市場已經成為所有新能源汽車品牌的重要戰略。不過,高端化的進程離不開技術支持,而埃安在高端化進程中的殺手锏莫過于領先的電動化技術。

目前能與比亞迪的刀片電池技術抗衡的當屬埃安的彈匣電池,根據埃安的官方說法,彈匣電池是一項專門提升動力電池安全性的系統性技術,是從電芯本征安全提示,到被動安全強化,再到主動安全防控的一整套安全技術。截至目前,埃安彈匣電池是市場上為數不多通過針刺試驗的電池方案。而這種技術不僅適用于三元鋰電池,同時也應用于磷酸鐵鋰的電池包中。

埃安還推出了超倍速電池技術和全球充電功率最高的A480超充樁。為了實現“充電5分鐘,續航200公里”,埃安在技術方面,采用了高孔隙涂覆陶瓷隔膜、新型低粘度高功率電解液、特有的軟碳/硬碳/石墨烯包覆改性技術等新型技術及材料。好馬需好鞍,現階段,廣汽埃安正在加速推進A480超充樁的落地建設。

也正是有了電池及充電樁技術的加持,才使得埃安今年上半年取得了如此大的進步。相對于埃安品牌在純電動領域取得的技術進展,廣汽傳祺的插混技術則慢了幾拍。

今年4月,廣汽傳祺才發布了全新混動技術品牌——鉅浪混動,而鉅浪混動 GMC2.0 正式量產下線則已經到了2022年7月,首搭該混動的影酷則要到7月底才開啟預售,至于上市及交付時間還未知。這個速度比今年推出新一代插混技術的長城、奇瑞、長安、吉利則是晚了3-6個月。下半年,鉅浪混動能否帶領廣汽傳祺有大比例增長,還得等待市場的驗證。

結語:單從純電領域來看,埃安的技術、銷量都已走在行業前列,當前埃安正與華為強強聯合打造豪華高端品牌,未來如若調整好產品結構及定位,品牌向上不是難事。但放眼廣汽集團自主品牌板塊的新能源領域,插混部分能否如預期那般上市暨上量,還需要市場的驗證。

來源:第一電動網

作者:EV情報

本文地址:http://www.155ck.com/kol/180721

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

相關圈子

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號