困于大環境的影響及商業化落地不及預期,自動駕駛的風口漸去,迎來了商業化落地的關口。

為闖過「關口」等待下一個風口,曾在風口最高處的主攻 Robotaxi 的自動駕駛公司礙于技術、落地等難題率先掀起轉型潮,技術下探和場景下探成為主流。

與自動駕駛公司降維求生不同,資本市場依然看好 robotaxi 的巨大市場空間。

近日,太平洋證券汽車團隊發布了《智能汽車獨角獸系列報告》(下稱報告),報告認為,Robotaxi 代表了未來地面共享出行的理想形態,到 2030 年 robotaxi 市場規模有望突破 2.93 萬億元。

與此同時,報告也指出,技術與成本仍是 Robotaxi 商業化落地的最大桎梏。

因此,自動駕駛公司要想贏得未來 Robotaxi 商業化落地競賽需具備多方面能力及優勢。

01、2030 年 Robotaxi 市場規模有望突破 2.93 萬億

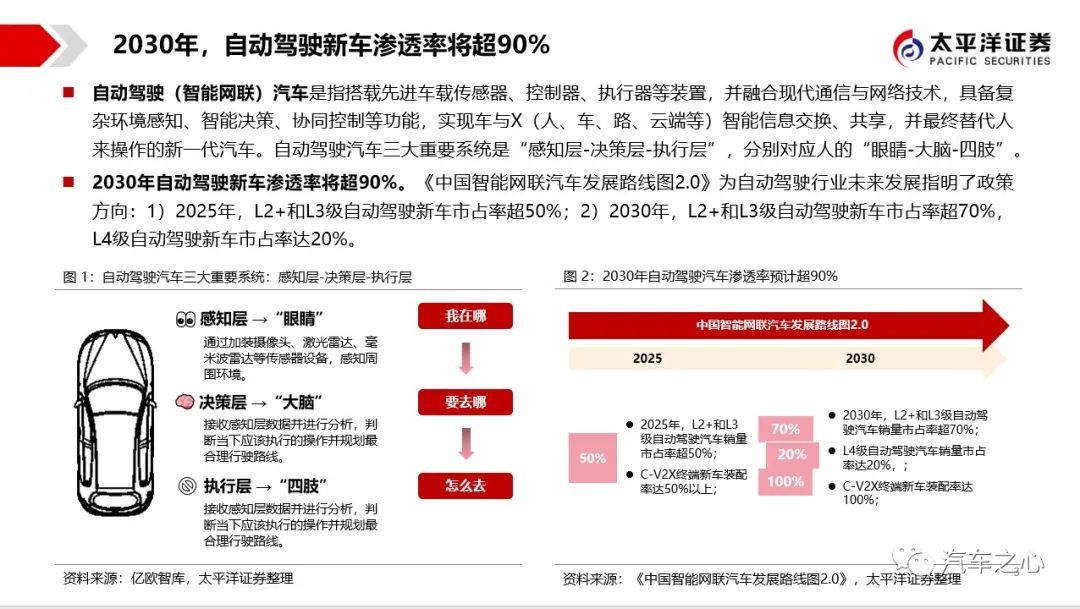

《中國智能網聯汽車發展路線圖 2.0》指出,2025 年 L2+和 L3 級自動駕駛新車市占率將超 50%,2030 年自動駕駛新車市占率則將超過 90%。

屆時,自動駕駛將成為新一代汽車的標配,影響人們的出行生活。

就國內自動駕駛發展情況來看,政策端,國內已有 21 個城市共計為 60 家企業發放自動駕駛測試牌照,北上廣累計開放數千公里自動駕駛測試道路,深圳更是率先為 L3 級自動駕駛立法。

就 MPI 這一自動駕駛核心指標來看,國內玩家路測里程勁增,其中 AutoX 位居第一。

報告指出,在自動駕駛應用場景中,載人場景落地難度最大、技術門檻最高。

隨著汽車產業「電氣化-智能化-網聯化-共享化」進程的不斷發展,集「四化」于一身的 Robotaxi 代表了未來地面共享出行的理想形態。

據太平洋證券預測,2025 年/2030 年 Robotaxi 中國市場規模有望突破 1.18 萬億/2.93 萬億,Robotaxi 將成為市場空間最大的自動駕駛場景之一。

太平洋證券認為,載人場景 Robotaxi 商業模式已定型,目前主要有四大主流商業模式——自主運營、與出行企業合作、與主機廠合作或合資、出行企業自研。

Robotaxi 商業化落地步伐在加快,但技術桎梏、成本桎梏仍然存在,因此獲取數據的速度與成本將成為自動駕駛企業核心競爭力。

02、智行者具備全棧研發實力和多場景賦能能力

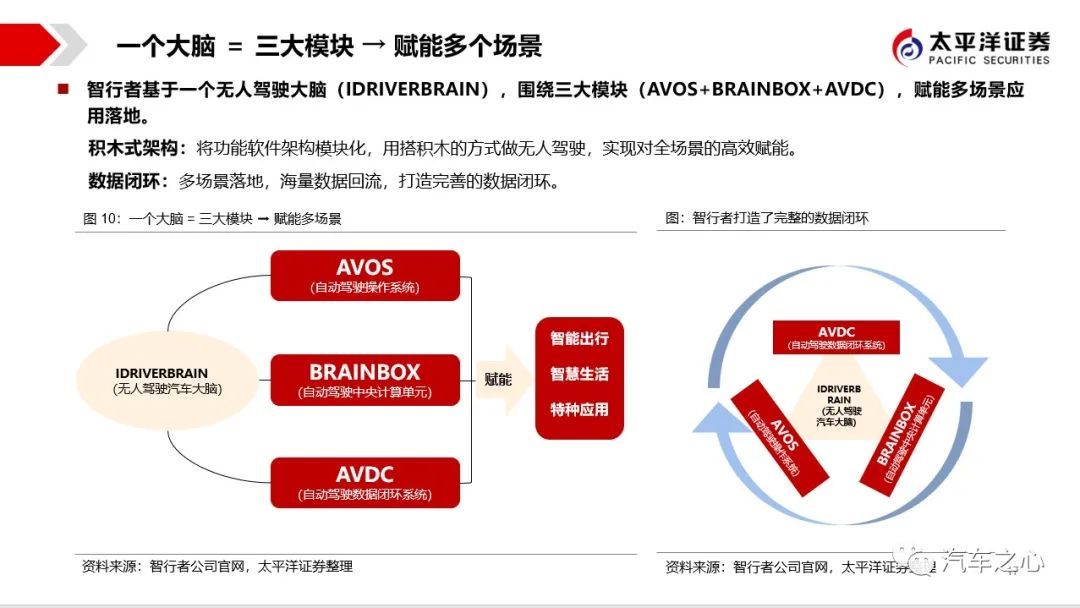

自 2015 年成立以來,智行者始終堅持技術研發,其自主研發的無人駕駛大腦包含自動駕駛操作系統(AVOS)、自動駕駛中央計算單元(BRAINBOX)、自動駕駛數據閉環平臺(AVDC)三大模塊。

其中,AVOS 是采用系統軟件-功能軟件-應用軟件的分層解耦架構,實現功能高內聚、業務低耦合,可充分適配多類業務場景;

BRAINBOX 是支撐 AVOS 的硬件計算平臺,智行者已成功打造了車規級和商用級等多款硬件解決方案;

AVDC 則是基于相同的軟件架構,打通 L2+/L3/L4 的數據壁壘和架構壁壘,可通過前裝量產采集的數據反哺 L4 算法。

基于上述無人駕駛大腦模塊架構,智行者無人駕駛大腦擁有積木式架構、數據閉環兩大優勢,積木式架構即將功能軟件架構模塊化,用搭積木的方式做無人駕駛,實現對全場景的高效賦能;數據閉環則是指智行者通過多場景落地,實現了海量數據回流,打造了完善的數據閉環。

以通用型無人駕駛大腦為基礎,智行者已實現了智能出行、智慧生活、特種應用等多場景的產品落地,步入智行者的 3.0 時代。

在智能出行領域,智行者不僅推出了自動駕駛系統解決方案,覆蓋 Robotaxi 和 Robobus 場景,還向 L2 至 L3+輔助駕駛技術下探,推出自動駕駛輔助系統解決方案——高速領航系統 H-INP。

03、「重感知 輕地圖」等 5 大優勢助力智行者加速發展

太平洋證券認為,就自動駕駛行業來看,智行者在產品落地、技術等方面存在 5 大優勢:

(1)低速產品落地造血,特定場景自動駕駛業務已然成型

經過多年的發展,智行者已然形成了清晰的商業模式,即基于通用 L4 架構,打造「算法-落地場景-數據」閉環,實現自動駕駛系統的快速迭代。

(2)「重感知 輕地圖」,以更加容易被接受的方式大規模擴張

智行者于行業內率先推出了「重感知 輕地圖」技術,2018 年便開始應用于特種場景,并在應用過程中不斷完善。

目前,智行者又將「重感知 輕地圖」技術應用于乘用車場景。在 2022 年 8 月推出國內首款「重感知輕地圖」技術路線的高級別自動駕駛解決方案 H-INP,全力向乘用車領域進軍。

(3)軟硬一體同步供應,技術、成本快人一步

智行者工程落地能力領先,軟件一體解決方案包含 AVOS 操作平臺和 BRAINBOX 中央計算單元,可確保自動駕駛各模塊的高效執行。成本方面,智行者已實現了智慧生活和特種應用場景的產品量產落地,可有效帶動成本下探。

(4)Robotaxi 更多合作模式待挖掘,海量數據入囊中

智行者在 Robotaxi 落地的探索中采用開放合作的模式,即沒有綁定車企,有助于探索更多合作模式,更有助于數據的積累。據悉,2021 年,智行者向 T3 出行交付了百臺 Robotaxi。該 Robotaxi 車隊已在蘇州開啟常態化運營。

(5)L2+進展神速,與多車企深度合作定點

以 L4 通用型無人駕駛大腦為基礎,以商業化落地為目標,智行者加速布局乘用車自動駕駛的前裝量產,于今年 8 月推出高速領航高級輔助駕駛系統 H-INP,并將基于統一架構推出 C-INP(明年)。據報告顯示,H-INP 方案預計年底獲車企定點。

綜上,Robotaxi 行至下半場,更加考驗自動駕駛企業的綜合實力,除技術能力外,工程化能力、供應鏈構建能力、自身造血能力等同樣成為博弈的關鍵因素。

而以智行者為代表的的全棧式多場景技術服務商將以更低的數據成本和更豐富的數據迭代算法,構建起技術壁壘,而多場景落地將助力其構建更加健全、穩定的供應鏈系統,以獲得成本優勢,逆流而上,成為 robotaxi 場景的黑馬。

來源:第一電動網

作者:汽車之心

本文地址:http://www.155ck.com/kol/187304

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號