5月10日,極氪汽車(以下簡稱“極氪”)就將正式以“ZK”為股票代碼在紐交所掛牌上市,目標估值最高為51.3億美元。

繼蔚來、理想和小鵬之后,極氪成為第四家在美國上市的中國新能源汽車公司。

這家2021年4月才正式對外公布的品牌,僅用3年就完成上市。對比蔚來的4年、理想的5年、小鵬的6年和特斯拉的7年,極氪毫無疑問是最快上市的新能源車企。

但這除了給極氪帶來一個好聽的title以外,價值并不算大。畢竟橫向對比,大家起始的環境、基礎都不相同,不具備比較意義;另外,對于極氪本身,最快IPO新能源車企顯然不能與最有投資價值新能源車企畫等號。

想要持久向上發展,極氪要走的路還很長。

1

—

汽車毛利僅次特斯拉

明年實現扭虧為盈

根據極氪5月3日公布的紅鯡魚版招股書,極氪計劃在本次IPO中發行1750萬股美國存托股票(ADS),每份ADS代表10股普通股,發行區間為每股ADS18美元至21美元。募資規模將介于3.15億至3.675億美元之間,若執行超額配售權后的募集規模至多為4.22億美元。

本次IPO,吉利將認購至多價值3.2億美元的ADS,Mobileye和寧德時代則計劃分別認購至多價值1000萬美元和1908萬美元的ADS,三者合計至多認購價值3.4908億美元的ADS。

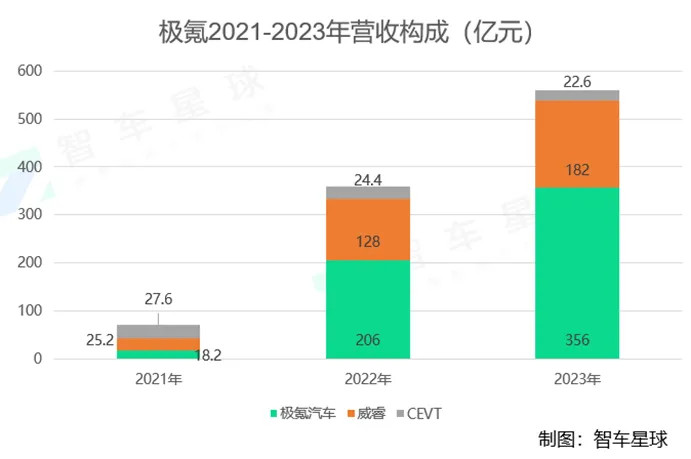

業務層面,極氪2021年、2022年、2023年總營收分別為65億元、319億元、517億元。

但這些營收的貢獻并不僅僅來自于汽車的銷售,這其中還包括了威睿電動汽車技術(寧波)有限公司(成立于2017年,是吉利控股的間接全資子公司,從事新能源汽車關鍵部件的研發和生產,2021年7月,極氪購買其51%的股權,以下簡稱“威睿”)和CEVT(中歐汽車技術中心,吉利控股集團的全資子公司,2022年2月1日完成后,成為極氪全資子公司)的貢獻。

三個業務板塊近三年的營收情況如下圖所示。

△數據來源:極氪財報

而三者之間也有相互的業務往來。

比如威睿在2021年~2023年期間,曾向極氪相關工廠銷售電池包及相關組件,營收分別為1.496億元、24.027億元和28.71億元。

CEVT也曾在2021年~2023年期間向極氪提供了4.396億元、15.093億元和14.695億元的研發服務。

在進行匯總統計時,三者之間的內部銷售已合并抵銷。

擁有多個業務板塊,一方面能在財報體現上更好看,另一方面,也是為了讓資本市場沒那么容易根據銷量算出收入和凈利潤,從而完全沒有了預期空間。

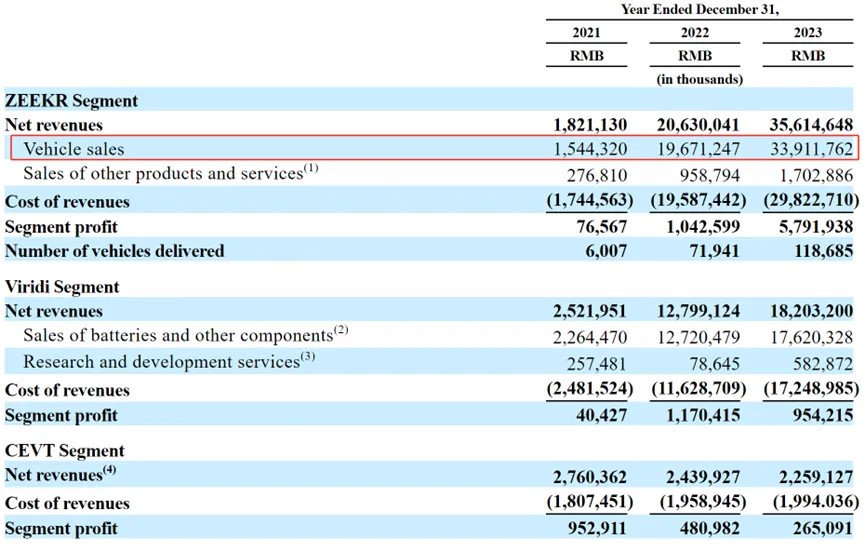

作為主體業務,2021-2023年,極氪的汽車銷售收入分別為15.443億元、196.7億元和339.1億元,對應的當年汽車銷量分別為6007輛、71,941輛和118,685輛。

利潤分別為7656萬元、10.426億元和57.919億元,毛利率分別為1.8%、4.7%和15.0%。利潤及毛利率提升的原因主要有兩方面,一是極氪交付量的增加,二是汽車零部件及材料采購成本的下降。

對比同為純電車企蔚來、小鵬和特斯拉,其2023年汽車業務毛利率分別為9.5%、-1.6%和18.2%,可以說,極氪15%的成績還是可圈可點的。

威睿版塊在2022年和2023年的利潤分別為11.704億元和9.542億元,毛利率分別為9.1%和5.2%。減少的主要原因是產品結構轉向低利潤率產品以符合市場需求的轉變。

CEVT版塊的利潤從2022年的4.81億元下降至2023年的2.651億元,毛利率從19.7%下降至11.7%。主要原因在于內部項目周期性波動,以及向外部利潤率較高客戶提供研發服務數量的減少。

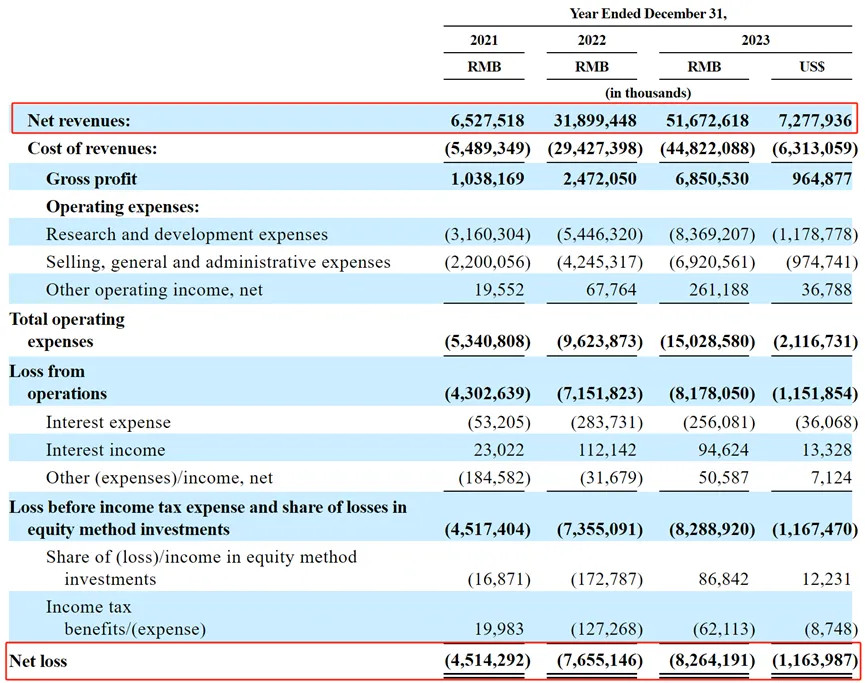

總的來看,2021-2023年,極氪總收入分別為65.3億元、319億元和516.7億元,毛利率分別為15.9%、7.7%和13.3%,凈虧損則分別為45.1億元、76.6億元和82.6億元。

此前,吉利汽車集團副CFO戴永曾表示,2024年極氪銷量目標為23萬輛, “在銷量提升、毛利上漲的前提下,2024年極氪將力爭實現轉扭虧為盈(按香港財務報告準則)的目標。”

2

—

此時上市,時機好不好?

此次極氪再次遞交招股書,除了近三年業務的基本盤,行業還有兩個主要的關注點。

一是時機。

瑞銀在最近的報告中警告稱,美國最新公布的經濟數據表明,美國可能正面臨滯漲的風險。

滯漲環境是投資者的噩夢,在這種環境中往往難以找到可靠的投資對象。

對于極氪這樣的中國資產,或許有一定利好,但在美股整體跌跌不休的大環境中,極氪能否獨善其身也是一些人的擔憂。

但即便如此,極氪當前現金流也到了要補充改善的階段。

根據招股書,極氪2023年的資產負債率已經達到132%(總負債為358億元,總資產為271億元)。相較小鵬的57%、理想的58%和蔚來的75%負債率,極氪的資產負債率較高,需要盡快打開資金通路。

因此,雖然目前的上市窗口也不算完美,但對于極氪也沒有太充裕的時間去等一個完全合適的時機。

大環境雖不算好,但極氪自身卻已經做好了上市的準備。

經過這幾年的積累,極氪拼齊了大部分作為優質標的所需要的拼圖。

首先就是垂直一體化整合能力。

對于現階段的新能源車企,如果不做垂直一體化整合,想要實現正向盈利難度非常大。

這就意味著車企需要有技術先進性,尤其是在關鍵技術領域。

對于純電車型,這個關鍵技術毫無疑問是三電。

電池方面,極氪有衢州極電的金磚電池,有800V技術。

電驅動方面,極氪有威睿、無錫星驅,從目前極氪新款車型單電機版來看,電機功率都達到了310kw,高于行業普遍的200kw出頭水平。

如果把擴展到整個大吉利集團,那整個垂直一體化生態將會更為豐富。

可以說,在純電技術積累這塊,吉利已經在行業有了非常強的一個競爭力。

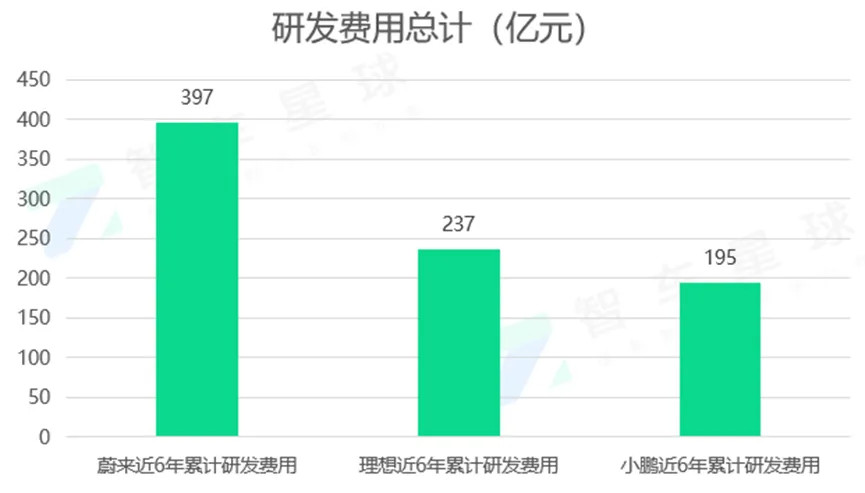

這點,從財報也可以側面印證。

從2021年到2023年底,極氪累計研發投入近170億元,對比蔚小理來看,強度絕對是夠大的。

△數據來源:公開資料整理

此外,極氪還擁有不錯的創新能力。

這次北京車展上亮相的極氪MIX,引來了行業和消費者的極大關注。

極短的前后懸設計基礎上,把空間最大程度讓渡給駕駛艙。隱藏式B柱的設計,在滿足安全要求的同時,讓空間有了更大的靈活性。

在不少業內人士看來,MIX給整車白車身結構設計帶來了新的突破,是一款很“純電”的產品。

可以說,在有了技術先進性、技術成本優勢以及產品創新能力這幾個大頭后,極氪現在就差“規模”這一個大問題了。

而這也與行業關注的第二個點——估值,有著密切關系。

3

—

估值處于低位,但能漲多少?

此次IPO,極氪的估值為50億美元,要知道,在申請上市前一輪完成的7.5億美元A輪融資中,極氪的投后估值達到了130億美元。

一二級市場出現明顯的倒掛,大家一方面擔心之前的投資者是否血虧,二來也疑惑極氪的估值是否過低。

對于第一個問題,我們可以大概從極氪過往的融資情況中做大概推測。

根據可查閱信息,極氪Pre-A輪后估值約為90億美元,戰略性股東A輪進去的時候再打個折扣,成本價可能也就60-70億左右。

所以大家也不用太為資本操心。

另外,極氪的估值還有上升的空間。

現在的極氪=半個蔚來=半個RIVIAN=1/4個賽力斯=1/6理想。

雖然近幾年全球新勢力車企的估值一直在被壓縮,但從極氪在營收和毛利率的表現看,這樣的估值明顯偏低。

因此,對于市值能否增長,短期內不用太操心,但增長的幅度有多大,與剛才提到的“規模”息息相關,而這很可能是限制極氪市值進一步增長的“隱患”。

目前來看,新能源市場總體規模不小,但純電的增速在持續下滑,且這種情況還會持續一段時間。

想要迎來純電增速的拐點,有兩個關鍵。

一是高成本技術的快速下探拉升需求。

比如,800V技術向20萬及以下車型普及,16萬的車開始搭載激光雷達。

對于吉利這樣大集團企業,是有能力做這件事的,但這與極氪的關系并沒有這么大,因為其品牌定位是20萬以上車型。

當然,技術的快速下探拉動低端市場的增長,有可能會對高端市場帶來促進,但這個量有多大,現在不好判斷,且周期不會太短。

第二個關鍵就是充電樁的普及速度。

純電產品目前最需要解決的就是擴大市場的問題,除了出租網約使用公共交通場景,針對二線及以下的C端市場,純電產品還沒有完全打開。核心原因之一就是補能網絡的不完善,但這也不是極氪一家企業能完成的工程。

所以從大環境看,對于定位高端純電的極氪而言,未來兩三年想實現規模的大幅提升難度還是比較大,更多能做的大概率還是只能原有的成熟市場中進一步提升技術能力、成本能力以及產品力。

除此之外,極氪還面臨著內部競爭有可能帶來的銷量影響。

今年年中,領克將帶來首款純電轎車(代號E371)。新車定位中大型高性能純電運動轎車,與極氪001共享(800V高壓)平臺,將配備數字概念底盤,搭載輪邊電驅+后輪轉向功能,具有坦克掉頭、蟹行等行駛模式。有AI底盤、CDC電磁懸掛、雙腔空氣懸架技術,能實現主動調節、魔毯、氣動功能,配置拉滿。

這臺與極氪001頗為相似且尺寸再大一圈的車,雖然還不知道定價,但肯定會對極氪產生一些影響。

△圖片來自博主@SugarDesign

總的來看,上市后的極氪,機會與挑戰同在,甚至挑戰有可能會成為主旋律,就像此前極氪CEO安聰慧在接受采 訪時說的:今年犯錯,一定會全盤皆輸。

但對于已經有相當程度積累的極氪,未來依然值得期待。

越過上市這座“山丘”,期待極氪的下一站。

來源:第一電動網

作者:智車星球

本文地址:http://www.155ck.com/kol/230048

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號