今年1月在港交所掛牌的速騰聚創發布了上市后首份季度財報。

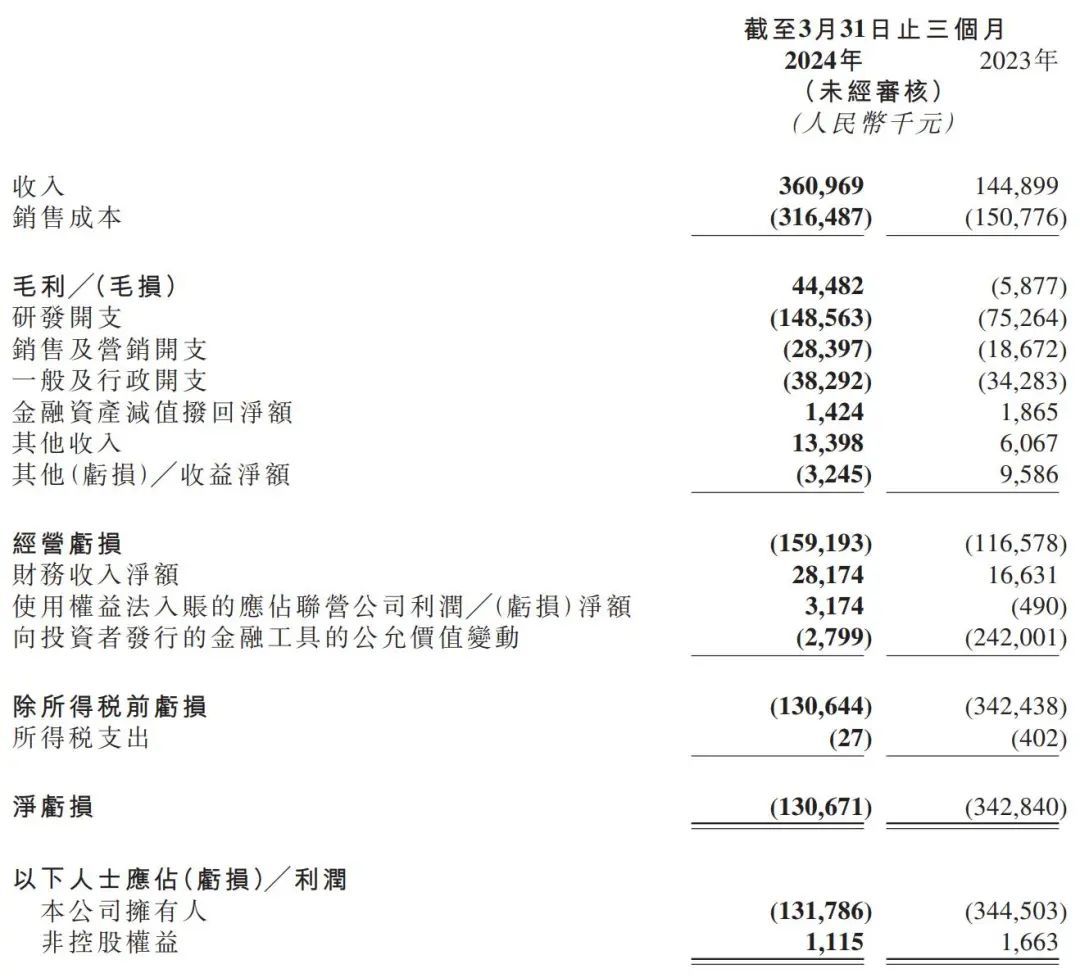

5月20日晚間,作為激光雷達領域頭部的制造商,速騰聚創率先發布了2024年第一季度財報(以下簡稱Q1財報)。數據顯示,速騰聚創Q1實現營收人民幣3.6億元,相比上年同期的1.4億元大漲149.1%;凈虧損錄得1.3億元,同比減少61.8%,相比上年同期虧損情況收窄明顯;經調整凈虧損(非國際財務報告準則計量)錄得8410萬元,相較上年同期經調整凈虧損9500萬元同比收窄11.5%。

最讓速騰聚創興奮的業績表現是,其在一季度錄得毛利4448.2萬元,相比去年同期錄得毛損587.7萬元,同比扭虧為盈。與此同時,Q1的毛利率也大幅提升至12.3%,而上年同期的毛損率為4.1%。這意味著,速騰聚創已經摸到了盈利的門檻,再往前邁一步就能摘得正向凈利的果子,擺脫長久以來的虧損標簽。

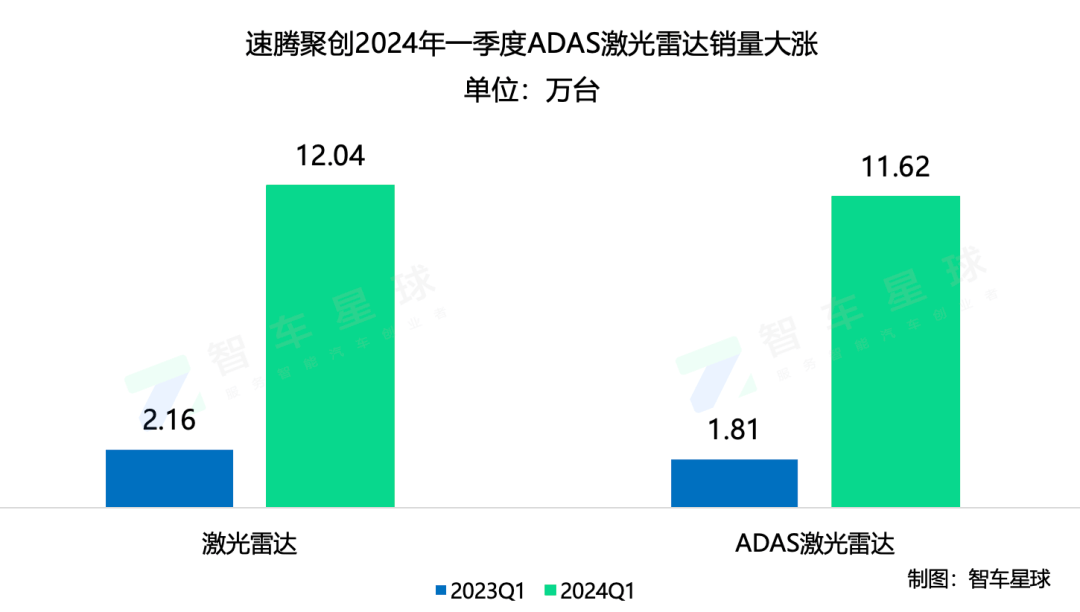

速騰聚創業績向好的支撐自然是其主業務激光雷達的超預期貢獻。財報數據顯示,速騰聚創一季度實現激光雷達產品總銷量約12.04萬臺,同比大增457.4%,其中應用于ADAS領域的激光雷達產品銷量約11.62萬臺,同比增長545.6%。

速騰聚創ADSA激光雷達2024年Q1與2023年Q1銷量對比

速騰聚創ADSA激光雷達2024年Q1與2023年Q1銷量對比

速騰聚創第一季度來自銷售產品的收入約3.5億元,其中ADAS激光雷達的銷售收入同比提升327%至3.1億元,占銷售總收入的88.6%,占公司總營收的86.1%。

車市價格戰白熱化疊加車企的降本需求,讓激光雷達的價格不斷走低,速騰聚創的季報也體現了這一點。財報顯示,速騰聚創銷售的ADAS激光雷達產品,其平均單價由2023年第一季度的約4000元減少到了2024年第一季度的約2600元。

對于普通的汽車消費者來說,速騰聚創是一家陌生的企業;但對車企來說,這是他們最為熟悉的合作伙伴。這家成立于2014年8月總部位于深圳的公司,數年來通過提供激光雷達硬件和感知解決方案來體現自身價值,并在2024年1月5日登陸香港交易所完成資本化布局。

速騰聚創當前的業務產品包含三類:激光雷達硬件、感知軟件及感知系統解決方案。

其中貢獻業績最多的激光雷達硬件,目前已形成M平臺、E平臺、R平臺三大產品平臺矩陣。據官方介紹,M平臺是面向智能汽車行業設計的激光雷達平臺,是速騰聚創引領激光雷達走入車載量產下半場的跨時代產品平臺,該平臺產品基于自研二維掃描技術,具有高性能、低成本、高可延展性,現已推出M1、M1 Plus、M2、M3、MX等五款產品。

E平臺面向車載補盲及機器人等廣泛應用場景,旗下E1采用2D可尋址VCSEL芯片和SPAD+SoC的3D堆疊自研芯片,內部無任何掃描架構,具備性能及成本優勢。

R平臺產品主要用于機器人、自動駕駛及其他非汽車行業,包括短距補盲激光雷達Bpearl、可定制化多線激光雷達Helios系列等。

在激光雷達領域的聚焦和持續研發投入,也讓速騰聚創得到了車企及Tier 1的認可和訂單投喂。速騰聚創CEO兼執行董事邱純潮在2024年第一季度業績發布電話會上介紹稱,截止2024年第一季度末,集團激光雷達歷史累計總銷量突破46萬臺,其中車載激光雷達累計總銷量超40萬臺。

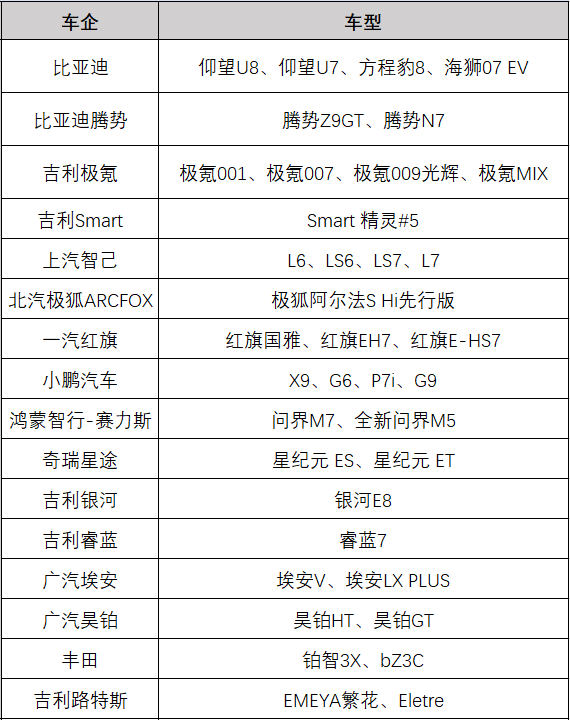

在客戶及定點車型方面,截至2024年5月17日,速騰聚創已獲得全球22家汽車整車廠及Tier 1的71款車型的量產定點訂單,其中包括一家2021-2022年全球銷量最大的整車廠,這也成為速騰聚創業務全球化發展的里程碑。

截止第一季度末,速騰聚創共助力12家客戶的25款車型實現大規模量產落地。2024年1月至3月,速騰聚創激光雷達裝機量達11.6萬臺,市場占比達51.6%。

在《進擊的激光雷達,速騰禾賽乘風狂奔》一文中我們分析過,當前激光雷達制造商一邊面臨同行的競爭壓力,另一邊有來自車企的降本需求,因此推出更低價格的激光雷達產品勢在必行。

今年4月15日,速騰聚創推出新品--車載激光雷達MX,它最矚目的特性不是其定位于高集成、小尺寸,而是其價格僅200美元,行業率先提出“千元機”概念。

作為速騰聚創當前最為重磅的新品,速騰聚創CEO兼執行董事邱純潮介紹稱,MX是速騰聚創M平臺的新一代車規級中長距激光雷達,搭載公司全自研SoC芯片M-Core,使用專有的2D MEMS掃描芯片,同時收發系統完成芯片迭代升級。

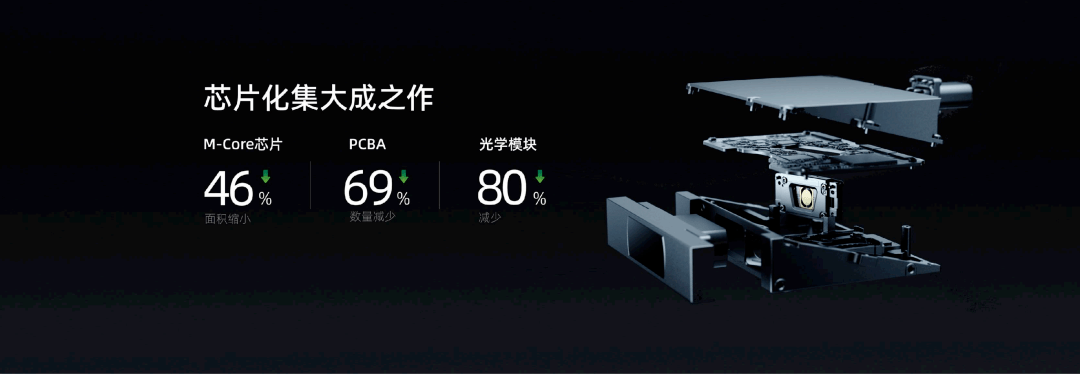

MX能夠實現低成本的原因在于其搭載的M-Core芯片。據介紹,M-Core芯片集成了4核64bit APU+2核MCU、主頻1GHz,8MByte片內存儲單元,運算處理能力強大。同時,M-Core集成多閾值TDC(時間數字轉化器),使弱回波檢測能力提升4倍,相當于將距離分辨能力提升32倍。作為業界集成度最高的SoC,M-Core芯片將整個后端電路集成至單芯片中,使MX主板面積減少50%,功耗降低40%,并以此實現了成本的大幅降低。

邱純潮介紹稱,MX將在明年一季度實現SOP(SOP表示產品已達到批量生產的質量要求,可以開始大規模生產)。

不過對于速騰聚創們來說,將產品降至千元級還遠遠不夠,因為比亞迪董事長王傳福在今年初透露,比亞迪將全面自研激光雷達,且已實現激光雷達價格下探至900元。這對于第三方的激光雷達供應商來說,顯然是核彈級的消息,如果研發腳步不能跟上自研的車企,不僅會丟掉大量訂單,還可能面臨生存壓力。

速騰聚創的另一款新品是2024年1月在CES上發布的超長距激光雷達M3,該產品面向L3+智能駕駛前裝量產,是首款采用940nm激光收發方案實現300m@10%測距能力的超長距激光雷達,打破了“只有1550nm才能實現大于250m@10%測距”的技術瓶頸。

從速騰聚創的產品推新節奏看,其在技術研發上不敢松懈。Q1財報數據顯示,速騰聚創2024年第一季度研發開支為1.5億元,較2023年同期的7530萬元增加97.4%,基本翻了一番。

對于速騰聚創來說,千元級激光雷達的問世契合了當前智駕功能的下探,這是歷史使命也是時代機遇。邱純潮在2024年第一季度業績發布電話會上表示:“我們的目標是讓人民幣15萬元的車也能配置激光雷達,讓更多的消費者享受到高階智駕帶來的更安全、更便捷的智能出行體驗。”

將激光雷達下放至15萬級的車型上,看來速騰聚創對于智駕領域的行進方向,已經與他的車企伙伴們達成了一致。

來源:第一電動網

作者:智車星球

本文地址:http://www.155ck.com/kol/234160

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

搭載速騰聚創激光雷達的車型一覽

搭載速騰聚創激光雷達的車型一覽

M-Core芯片是MX實現低成本的核心

M-Core芯片是MX實現低成本的核心

京公網安備

11010502033163號

京公網安備

11010502033163號