2024 年,合資品牌活得怎么樣?

三個字:不好過。

對內,全年共有 8 家合資品牌加入裁員潮,累計裁員數量超過 3 萬人。

對外,合資品牌主要車型降價幅度達到了 35%,這一數字高于 2023 年的 29% 和 2022 年的 20%。

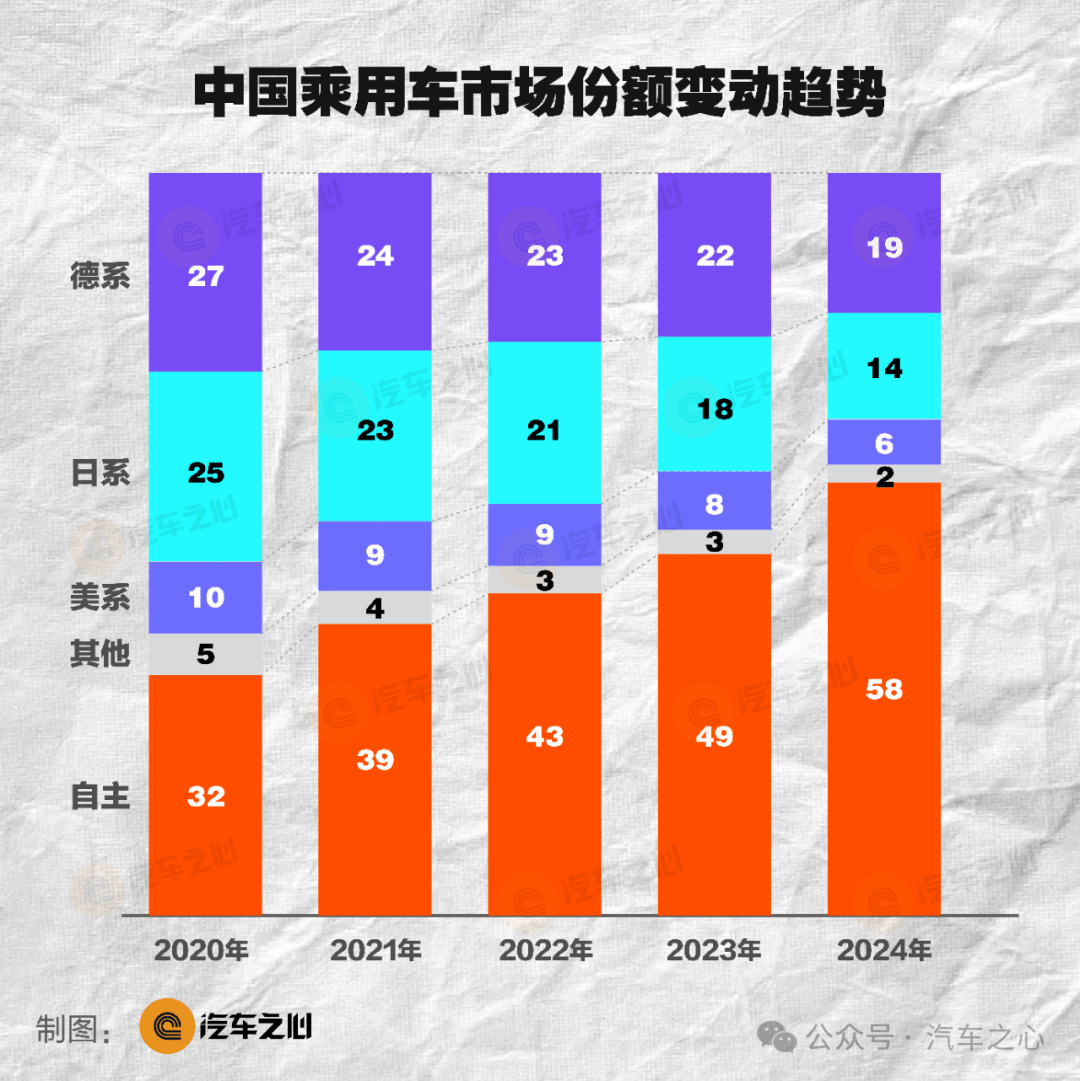

除了肉眼可見的危機感,最致命是市場份額的變化——相比五年前合資品牌在國內占據 67% 的市場份額,2024 年這一數字已經降至 42%。

份額下滑,只是合資陣營整體地位衰落的表象,再細看去年銷量的數據,有三家合資品牌嘗到了三種不同的滋味。

苦:美系通用汽車,去年被擠出了中國銷量榜 TOP10,銷量同比暴跌 56.54%,成了跌幅最大的合資品牌。

酸:德系大眾汽車,學會了「限定詞」榜單,自稱是國內合資車企冠軍,過去的大眾并不需要限定語就能穩坐國內銷量冠軍,如今卻很難再追上比亞迪了。

甜:日系豐田汽車,全年國內銷量約為 177.6 萬臺,比 2023 年只少了 7.5 萬輛,是跌幅最小的合資品牌。

一句話概括就是:有平替,有不甘、有堅守,這三家合資品牌幾乎成了所有合資品牌的生存寫照。

在汽車市場里,落后就要挨打。

棄卒保車、投靠中國新能源技術,已經是合資品牌不得不艱難作下的決斷。

01、油車還能撐多久?

2024 年,汽車行業有兩個標志性事件耐人尋味:

一是國內新能源車型單月滲透率首次突破 50%,這比官方目標提前了十年。

二是不少合資品牌銷量超過兩位數百分比的跌速。

燃油汽車就要退居幕后了嗎?并非如此。

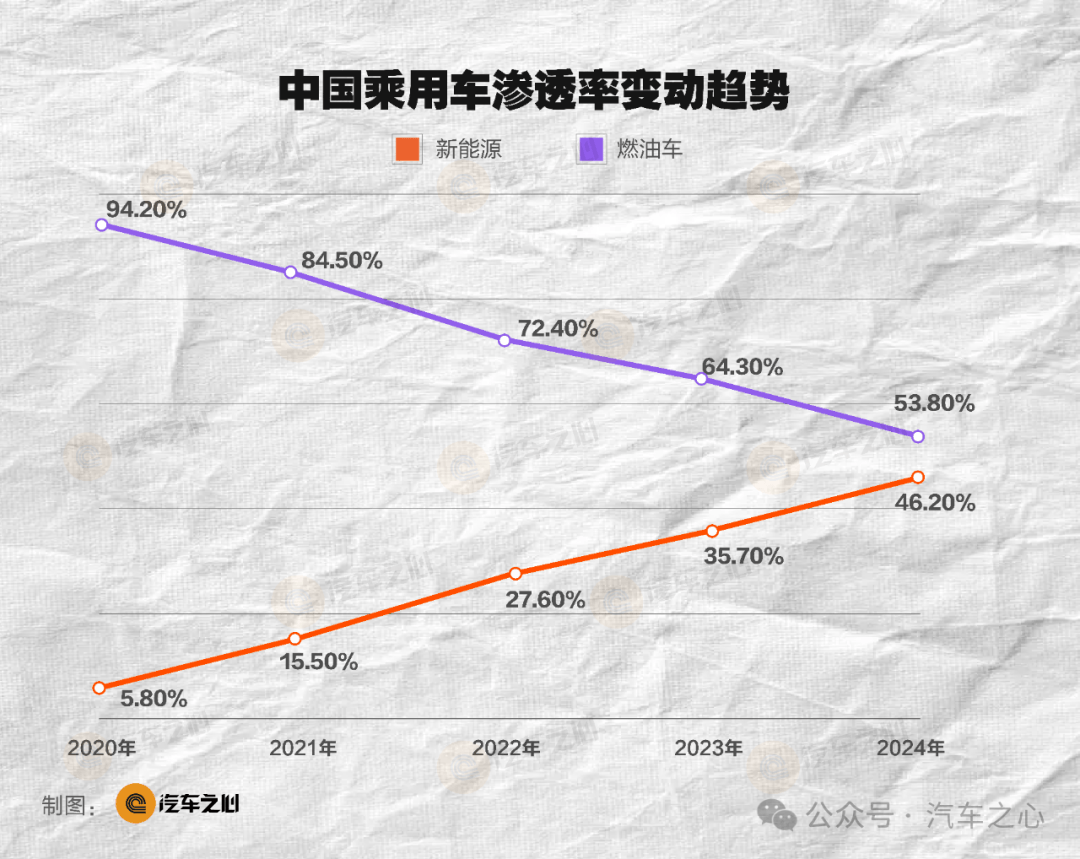

2024 年,新能源汽車總銷量 1286 萬臺,全年滲透率為 46.2%,相比 2023 年的 31.6%,去年新能源汽車滲透率提升了 14.6%。

這也意味著,去年中國每賣出去 10 臺新車,有 6 臺是燃油車,其中就有 3 臺是合資品牌。

油車基本盤穩不穩,大眾說了算。

官方的數據顯示,大眾全年累計賣了 266 萬燃油車,在中國的 1262 萬燃油車里占了 20.7% 的市場份額,創 2005 年以來燃油車市場份額新高。

從品牌銷量來看,上汽、一汽大眾全年銷量高達 212 萬臺,相當于吉利和長城加起來全年油車的總量,上汽、一汽奧迪累計賣了 60.89 萬臺,在BBA 陣營中僅次于 61.14 萬臺的寶馬。

具體到車型上,大眾帕薩特、邁騰和速騰月銷超過 2 萬臺,三臺車累計占據了大眾汽車 31% 的份額,即便是行政級轎車市場,奧迪 A6L 全年賣了 17.63 萬臺,是同級細分市場最暢銷的車型。

不難看出,現階段大眾汽車的燃油熱門車型,在市場上依然有著旺盛的需求。

一方面,德系工藝、可靠的產品質量是大眾燃油車祖傳的賣點。

另一方面,作為德系車的代表,大眾汽車在國內的品牌力深入人心,尤其是在規模最大的 10 萬級家用轎車市場上,大眾有足夠穩定的地位。

家用車市場的紅利,豐田汽車同樣有足夠的話語權。

不同于大眾汽車,豐田汽車的底氣是保住了家用 SUV 市場。

主銷車型豐田鋒蘭達、RAV4 榮放和卡羅拉銳放,這三臺車加起來去年賣了近 60 萬輛,相當于理想一年的總量。

對于豐田來說,這三臺主力車型已經是最后的底牌,因為其他細分市場份額說不上話了。

緊湊型轎車市場,豐田卡羅拉原本長期占據國內轎車市場銷量排行榜前三,近四年時間年銷量已經 31 萬輛跌至 11 萬輛,比亞迪接過了豐田省油和耐用的金字招牌。

中型 SUV 市場,豐田漢蘭達高光時期年銷量破 10 萬輛,如今也在比亞迪、零跑和深藍的攻勢下,擠出了國內中型 SUV 銷量榜前十,奶爸車比家用車更實用。

你也可以理解為,豐田的「老本」快吃得差不多了。

在這一點上,上汽通用是首個認清現實的合資品牌,認為 2024 年是最艱難的一年,再不拼就沒了。

表面上,上汽通用連續六個月的銷售增長,去年四季度也實現了盈利,實際相比 2023 年的百萬銷量,上汽通用去年銷量僅為 43.5 萬輛。

從最巔峰的 200 萬輛到跌破百萬輛,上汽通用花了不到 7 年時間。

如今通用五菱成為了上汽集團銷量最高的品牌,全年賣出了 134 萬輛車,是上汽通用別克+凱迪拉克的 3 倍。

銷量暴跌的背后,意味著美系車在國內市場的地位不保。

目前美系車在國內市場份額只剩 6%,而日系和德系也分別從 25%、27% 降至 14% 和 19%。

數字變化的背后,決定了外資品牌電動化轉型的態度。

家大業大的德系,路子鋪得最廣;中規中矩的日系,不溫不熱;走投無路的美系,一心向電動化。

02、摸著中國過河

合資新能源要想在中國市場賣出去,只有一個字:變。

一方面,跨國車企對中國新能源市場的重視程度確實不夠,投放的產品敷衍了事;另一方面,早前電動化的技術路徑百花齊放,電池和芯片的迭代速度日新月異,跑快了反而容易成了先烈,或是淪為笑柄。

如今燃油車和新能源滲透率形成相持的局面,意味著新能源市場由早期成長為主流,技術的迭代進入了平穩期,而合資品牌摸著路就來了。

先說電動化方面。

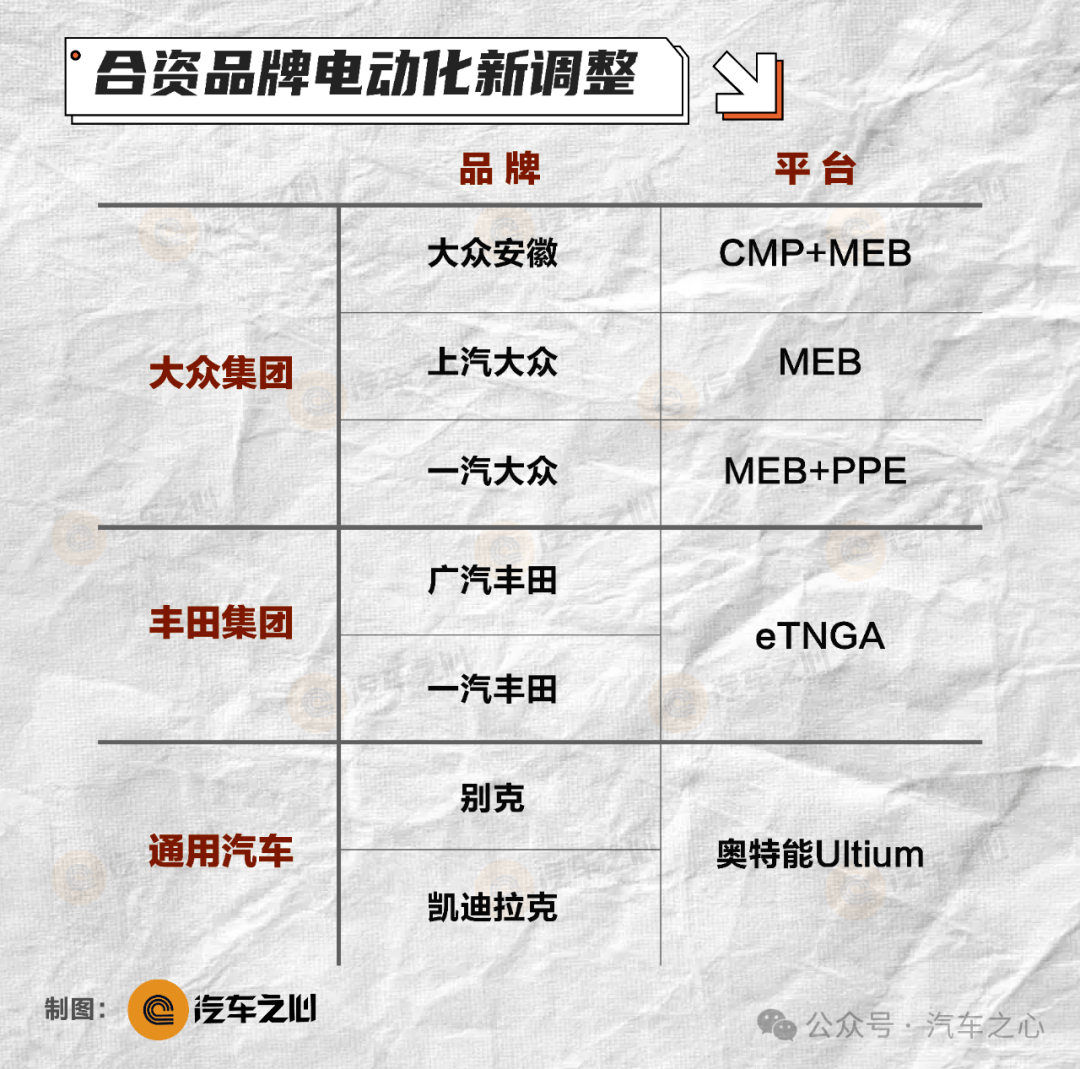

大眾擅長播種,集中打造三個純電平臺。

一是 MEB 平臺。這是大眾投入數十億歐元,為全球大眾車型打造的通用型純電平臺,大眾 ID. 系列、奧迪 Q4/Q5 e-tron、斯柯達 ENYAQ iV 均是來自于 MEB 平臺。

目前,一汽大眾、上汽大眾、大眾安徽各自擁有一座國產 MEB 工廠,但由于 MEB 平臺至今投入了 7 年,技術水平仍停留在 400V 電壓架構,產品力跟不上主流節奏。

按照規劃,大眾計劃今年在 MEB 平臺的基礎上,推出升級 800V 配置的 MEB+平臺。

二是高端化的 PPE 平臺。區別在于配備 800V 高壓架構和更先進的三電管理系統,奧迪 Q6 e-tron、保時捷純電 Macan 都是基于 PPE 平臺生產。

據了解,PPE 平臺已經被一汽集團引入了國產,首款車型奧迪 Q6L e-tron 計劃今年中旬上市,而上汽奧迪則直接利用智己的純電平臺,新品牌 AUDI 首款車型也在今年上市。

三是中國市場專用的 CMP 平臺。這是基于 VCTC 團隊和小鵬開發的 CEA 電子電氣架構,首款車型計劃 2026 年上市。

這是大眾最熟悉的游戲規則,先研發好具有前瞻性的平臺,接著兼容各類的供應商和解決方案,剩下的主要任務就是生產制造和銷售。

相比之下,豐田在純電平臺上似乎略微保守。

豐田至今唯一的純電平臺是 eTNGA 架構,而這其實源自豐田使用了十年的混動架構 TNGA,雷凌、卡羅拉、凱美瑞和榮放都出自這個平臺。

換句話說,豐田當下的純電平臺依舊是油改電,而廣汽豐田、一汽豐田只能靠自己發揮。

廣汽豐田主動性更高,大概率復用廣汽集團旗下的純電平臺。

廣汽豐田執行副總經理文大力透露,鉑智 3X 是豐田、廣汽聯合開發的首款車型,三電、智能化都是現地研發,而定位中大型轎車的鉑智 7 研發深度將高于鉑智 3X,包括三電和平臺。

一汽豐田還在摸索階段。據 36 氪報道,廣汽豐田總經理藤原寬行將調任至一汽豐田,負責智能電動車技術研發公司 IEM 副總經理王君華,也將加入一汽豐田。

目前的方案是,要么利用自己的渠道賣廣汽豐田的純電車,要么繼續引進豐田 eTNGA 架構的純電車,自己再找比亞迪的三電系統組裝成新車,bZ3、bZ4X 是其中的案例之一。

上汽通用的選擇不多,唯一拿得出手的就是奧特能平臺。

這是通用花了數十億美元研發的純電平臺,代表作是凱迪拉克 LYRIQ、別克 E5 和悍馬 EV,并且還幫本田和謳歌造純電車。

時隔四年,上汽通用今年計劃推出奧特能 2.0 平臺,從單一的純電新增插混和增程動力,支持全域準 900V、6C 快充電池,以及線控轉向、四輪獨立驅動等高階功能。

上汽通用的破釜沉舟,原因有內外兩個。

外因是,燃油車踐踏式降價,以及新能源汽車市場的變局。內因則是,福特已經收縮國內汽車業務了,只能將希望寄托在別克和凱迪拉克身上了。

就像通用汽車 CEO 瑪麗·博拉所說,一旦退出中國,就意味著把美系車全球市場領導者的地位,白白送給特斯拉。

其次是智能化方面。

大眾選擇自研+供應商兩條路走,而豐田只走捷徑。

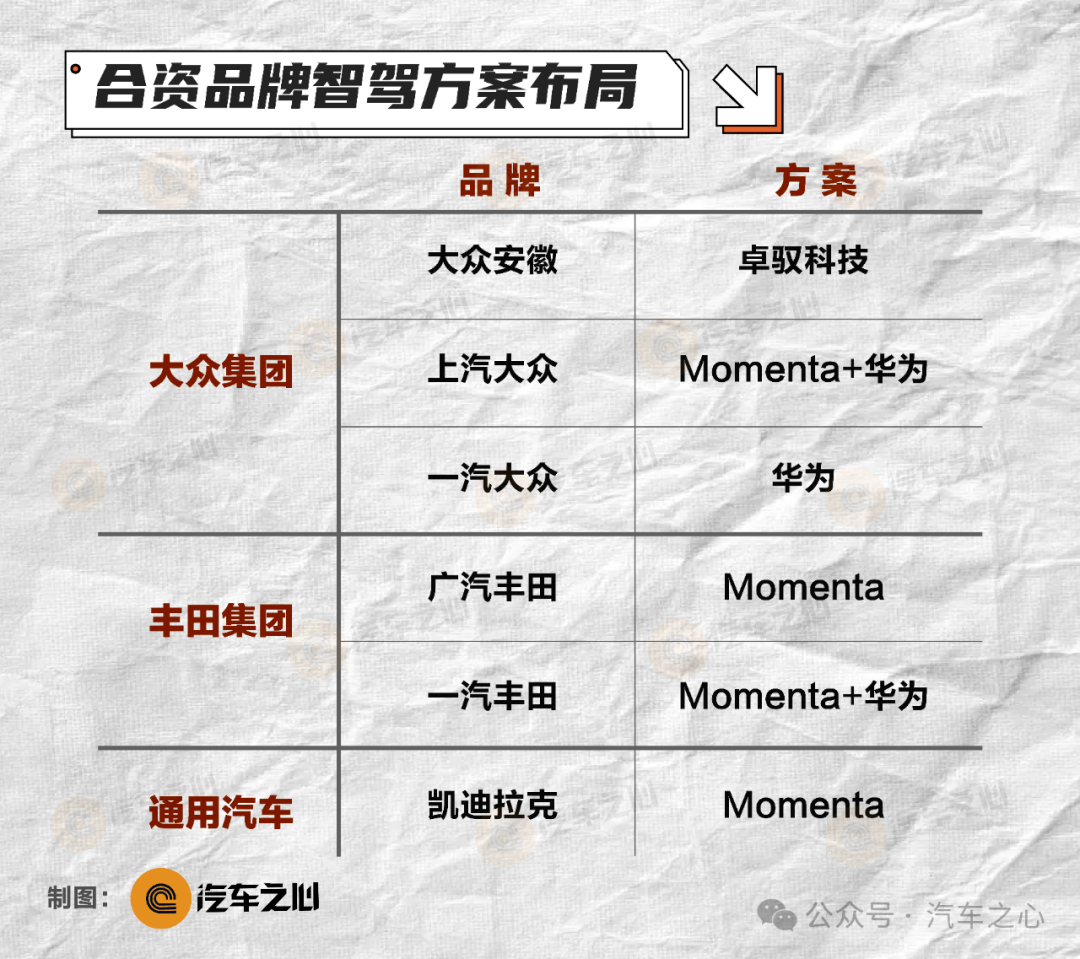

大眾左手跟地平線合作成立酷睿程公司,負責高階和低階智能駕駛方案研發,右手為大眾燃油車、奧迪分別找來了卓馭科技、華為和 Momenta 三家智駕供應商。

豐田直接花錢買現成:高階智駕找 Momenta、L4 Robotaxi 找小馬智行、智能座艙找華為。

至于上汽通用的進展,目前只留下一句:「今年可提供『門到門』的智駕形式,并隨時做好 L3 上車的準備。」

目前來看,無論是在電動化方面,還是在智能化方面,美、歐、日系的合資品牌都拿出了不同的決心,為中國市場的成功轉型遍地撒種。

借助中國技術,合資品牌能夠繞開了新勢力踩過的坑,但收獲期什么時候來、能收獲什么成果,還有更大的考驗。

03、認清現實,放低姿態

科技、成本和速度,是當下中國智能電動車競爭,最核心的三大要素。

積極尋找「中國合伙人」只是邁出去的第一步,能否保證彌補技術短板,提速產品落地計劃,合資品牌需要重新建立起完整的體系化結構。

短期來看,跟上新勢力內卷的節奏。

跨國車企在過往的開發流程和跨地域工作模式下,新車開發周期動輒超過 40 個月,而中國玩家的新車開發周期已經縮短至 24 個月,甚至是 18 個月。

光是 2024 年,中國市場上市的新車超過 400 款,這也意味著,合資品牌需要在產品上有更多的存在感。

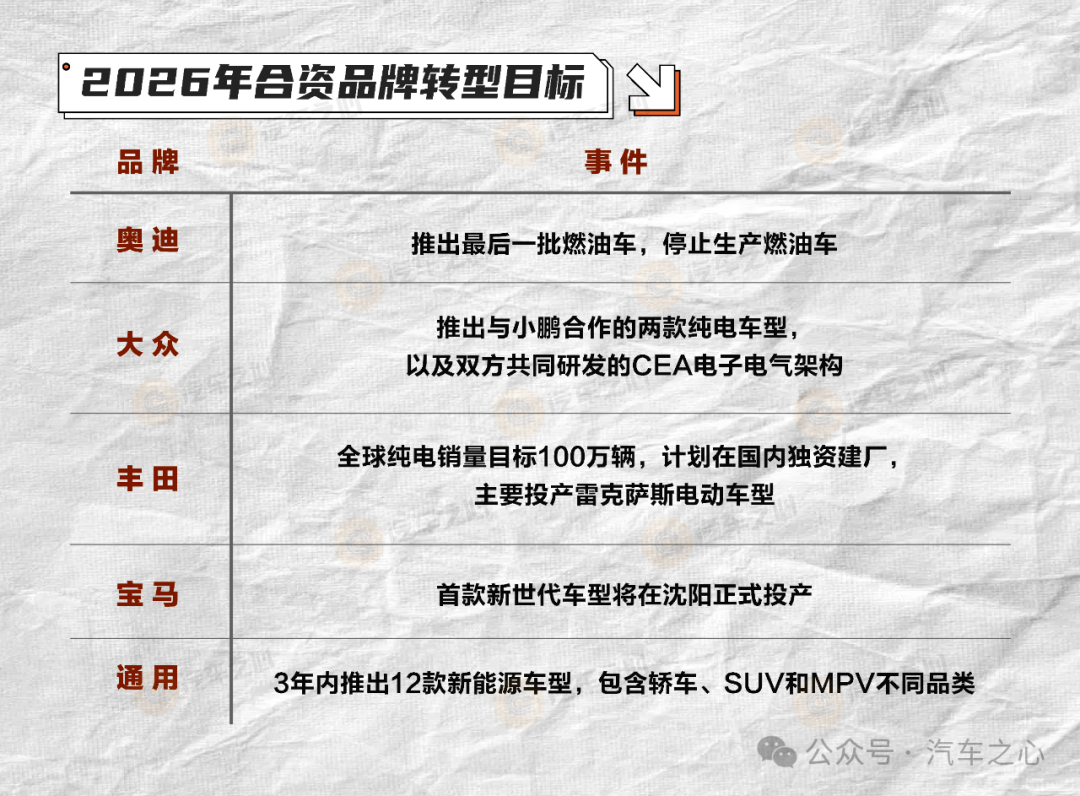

從產品規劃上來看,大眾、豐田今年的純電新車預計不超過 6 款,核心是加速燃油車迭代,上汽通用計劃 3 年推出 12 款全新車型,并且只聚焦新能源車型,包含轎車、SUV 和 MPV 不同品類。

相比之下,小鵬今年計劃推出 3 款新車型、4 款大改款車型,鴻蒙智行將銷售超過 10 款車,除了新車型,已有車型也將有不同程度的改款。

無論是新車數量,還是新車的技術優勢,合資品牌有些跟不上時代了。

以大眾今年將推出的 MEB+平臺為例,即便換上 800V 技術恐怕在國內也算不上領先,蔚來 NT3.0 已經是 900V 高壓平臺,而小鵬今年的新車也將標配 5C 快充。

中期來看,交出研發主動權。

溝通鏈路過長,匯報節點極多,外方話語權太大,這幾乎是所有合資汽車公司的通病。

大眾 CARIAD 的工作以智能座艙、數據地圖、數據合規等為主,涉及系統軟件和功能軟件,基本由德國人說了算。

帶來的結果就是,想做的太多,能做的太少。

大眾汽車集團 CEO 奧博穆曾公開表示,奧迪品牌在電動化方面具有巨大潛力,但都沒能轉化為具體產品,同時還面臨著軟件問題,從而導致其電動產品的發布計劃不斷推遲。

于是,大眾希望 CARIAD 通過和小鵬的合作改變現狀,將新產品及技術的開發周期逐步縮短約 30%,目前已經讓小鵬接手電子電氣架構的開發。

以擁有 100% 自主研發權的捷達品牌為例,其新產品的研發周期已經被縮短到 24 個月以內。

廣汽豐田和上汽通用也有同樣的覺悟。

豐田鉑智 3X 研發負責人來自廣汽豐田,可以決定這個項目的一切,包括品質、商品定義、研發等,以往這些都是豐田的人負責,而上汽通用新車研發工作也由上汽通用和泛亞主導。

過去,外資車企的汽車產品都在總部完成開發,通過中國的合資公司完成量產導入,如今交由中國團隊主導開發、使用中國供應鏈、在中國上市的開發模式,是目前合資品牌唯一的選擇。

長期來看,扎根本土化。

智能化交出「靈魂」,并不是一次性的買賣關系,而是包括了持續的服務和軟件升級。

國內新勢力的功能更新頻率快到以月為單位,僅是去年上半年的 74 個汽車品牌,累計 OTA 推送了 290 個新版本。

某種程度上,能否像新勢力一樣常用常新,取決于合資品牌在中國的本土化程度,而不是只會「買買買」。

截至 2024 年,負責中國的技術研發,以及和所有軟件合作的大眾 VCTC,團隊規模超過 3000 人。

豐田在江蘇建立智能電動汽車研發中心,主要是負責智能化、電動化技術的研發,匯集了廣汽豐田、一汽豐田和比亞迪豐田三家合資公司研發中心的工程師。

目前來看,這三家合資品牌都在智能化、電動化方面擺出姿態,傾出資源去全力投入、布局未來。

2025 年是市場的拐點,是技術的拐點。

能否挺過這個拐點,至少大眾和豐田還能靠著燃油市場撐下去,而上汽通用的合約即將在 2027 年到期。

是續約,還是退出游戲,就看這 2 年電動化的表現了。

來源:第一電動網

作者:汽車之心

本文地址:http://www.155ck.com/kol/261859

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號