1973 年春天,離改革開放還有 4 年。德國薩克森州寒風刺骨,一群中國人來到大眾狼堡考察,想要給中國轎車打草稿。

當時中國還沒有像樣的轎車,法國人覺得中國汽車的返銷、外匯平衡不合理、豐田還不在意中國市場、日產只肯提供舊車型。

唯獨大眾,對中國市場感興趣。

40 年后智能化旋風來襲,大眾頭頂戴了幾十年的皇冠搖搖欲墜。

2020 年,在德國薩克森州雷登鎮一處 5000 平米的帳篷中,120 輛大眾 ID.3 連著電腦依次刷機的畫面,釘在大眾智能化的恥辱柱上——這些車本該在下線后 OTA,但由于軟件還在趕工,最終只能緊急連接電腦有線升級,一次升級 12 個小時。

按照新勢力軟件包一月一更,一次更新30分鐘的節奏,這個時間夠小鵬把過去 2 年所有的軟件版本都下載一遍。

2022 年,管理風格更加溫和的奧利弗·布魯姆,接棒迪斯成為大眾 CEO。外界評價,這就是大企業一向的風格:「需要巨大變化時,像迪斯這樣有外部背景的高管大刀闊斧搞改革,之后就會換人沿著已調整過的路線繼續」。

同一年大眾中國也發生巨變,上任不到 3 年的馮思瀚被換下,貝瑞德成為大眾中國 CEO。

馮思瀚曾留下給繼任者一句話:「在中國要做好準備,要比此前任何時候都跑得快。」

吃過虧的大眾不再當犟種。2024 年大眾在中國市場盈利 134 億元,僅向大眾安徽的最大單筆投資就高達 194 億元。

此外,大眾還以 7 億美元(約 51 億元)投資小鵬,與地平線成立合資公司酷睿程,以貢獻 3.51 億元成為地平線最大客戶,旗下合資公司更是廣納智駕盟友。

無論是從銷量規模還是投資金額來看,大眾中國有了養活起「半個智駕供應鏈」的架勢。

大眾中國,已經成為合資車企中智能化中最激進的一支隊伍。

01、智能化兵分兩路,CEA 成主線

大眾智能化轉型伴隨著合資車企在中國的層層衰退。

據中汽協數據,2024 年合資車企乘用車年銷量占有率已經從 44% 跌至 34.8%。

但很難想象,即便如此,大眾中國卻是所有車企中智能化合作模式最多的。

基于「共研」和「采購」兩種方法,大眾中國在電子電氣架構、智艙、智駕上先后與小鵬、地平線、卓馭、Momenta、華為五家企業建立合作。

不是自研付不起,而是共研更有性價比。

在迪斯時代,大眾受到過教育。

迪斯主導成立的軟件公司 CARIAD 讓大眾嘗盡了自研智能化的苦頭。

在投入大量資金后,CARIAD 不僅常年虧損,還沒能按時完成研發工作。2022 年,CARIAD 虧損了 22.8 億美元。在 2022 年至 2024 年間,大眾汽車集團的軟件部門累計運營虧損超過 75 億美元。

原本大眾計劃在 2024 年,用下一代統一的機電一體化平臺 SSP 代替集團內的所有平臺架構(MQB、MSB、MLB、MEB、PPE),然而由于軟件問題,SSP 平臺發布時間已經推遲到了 2026 年。

但大眾中國不再迷信一味「重投入」,而是通過中國本土供應鏈優勢,開始了田忌賽馬式的智能化競爭。

大眾中國的智能化一條是共研派,選擇與中國本土車企、供應商以「投資綁定」的形式合作,開發智能化軟硬件。

另一條是采購派,采取常規招投標的方式,根據不同車型與中國本土供應商合作。

共研的重心在于電子電氣架構和智駕,大眾先后入股小鵬、與地平線建立合資公司,借此開發電子電氣架構 CEA、共研中高階智駕。

先從 CEA 說起。CEA,就是大眾專門面向中國的一套電子電氣架構。把智能化比作建房子,那么電子電氣架構就是房屋結構,決定了房屋的層高、形狀。

CEA 由兩個區域控制+1 個中央計算平臺組成,可以把車輛控制單元減少 30%,整體復雜程度降低,更有利于開發高階智駕和智艙、能隨時 OTA。

大眾汽車集團和小鵬在一年前達成合作,向小鵬增資 7 億美元收購小鵬汽車 4.99% 的股份。在小鵬內部也設置了大眾的辦公區,有小鵬內部員工曾評價「雙方覆蓋范圍之廣、之深,前所未有。」

大眾在 CEA 項目上已經投入 3000 人。具體開發 CEA 的流程更為復雜——由小鵬供應 CEA 域控等硬件,三家大眾旗下公司大眾科技(VCTC)、CARIAD 中國、酷睿程負責 CEA 框架下智駕、智艙軟件功能開發。

大眾對于智駕研發,也選擇了投資的形式。其與地平線成立了酷睿程,大眾占股 60% 股份處于主導地位,共研大眾智能駕駛。

據最新消息,酷睿程正在負責大眾高階智駕研發,搭載地平線征程 6 的 L2+智駕系統已經在路測,明年將會搭載在大眾 CEA 的全新緊湊級純電車型中。

遠水不救近火,就跟博世智駕中國區總裁吳永橋說的一樣:「智駕已經不是選不選的問題,而是默認必備的功能」。

區別于共研派,為了更快、更有區別,大眾中國也給了旗下合資企業更大的自主權。

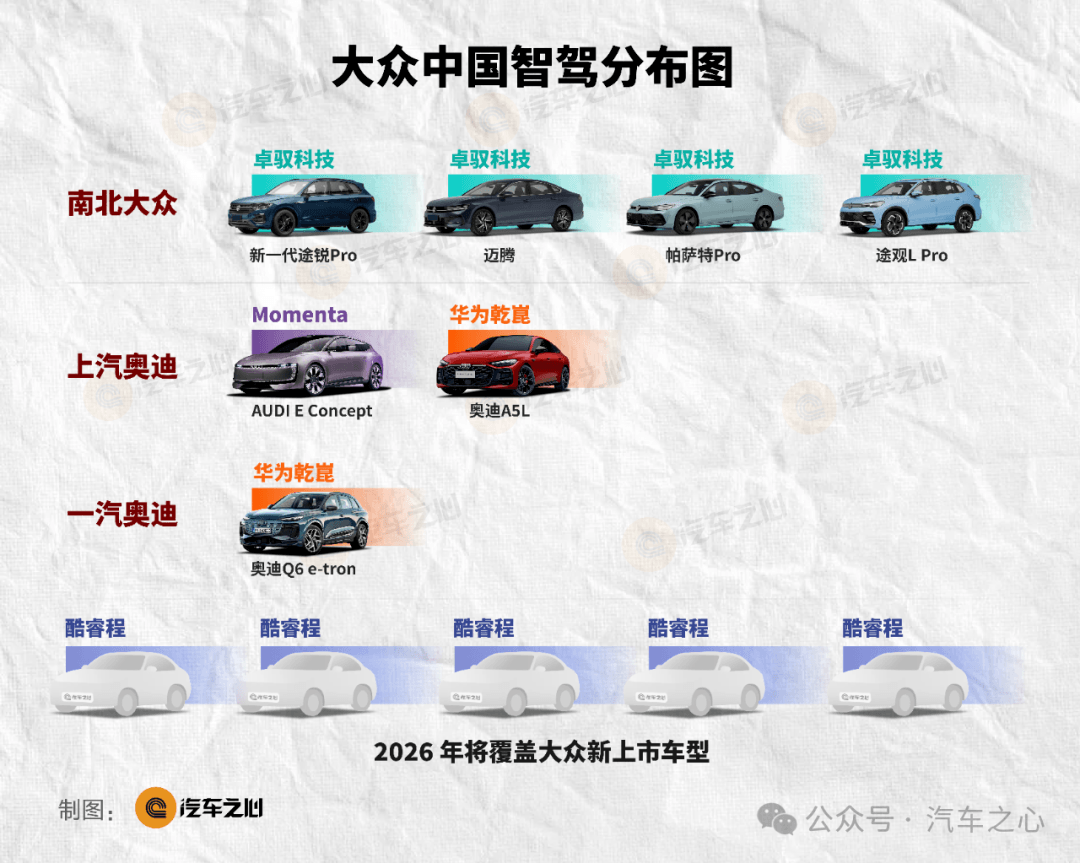

南北大眾:一汽大眾新一代途銳 Pro、邁騰,上汽大眾帕薩特 Pro、途觀 L Pro 均采用了來自卓馭科技的智駕方案。

上汽奧迪:全新品牌 AUDI E Concept 采用 Momenta 智駕方案、奧迪 A5L 則采用華為智駕方案。

一汽奧迪:純電動車型奧迪 Q6 e-tron 采用華為智駕方案。

02、資源已傾斜至 VCTC

大眾中國智能化真正意義上的兩次試水是大眾 ID、ID. 與眾。

第一次試水是 2021 年登錄中國市場的 ID.3,這是大眾基于 MEB 平臺的第一款純電車型,智駕芯片用的是 Mobileye EyeQ4M。

這也是當時大眾曾經試圖在智能化上小試牛刀進入中國市場的證明。

上市 3 年后,ID 數字系列又陸續升級改款為「大聰明版」,但重心在于車機升級,比如把車機屏幕放大,把科大訊飛的大模型引入車機系統。

此時大眾依舊沒有領悟到智能化的真諦,ID 數字系列搭載的 IQ·drive 只能實現車道巡航這樣的輔助駕駛功能,聊勝于無。

大眾也想要用「特供版」車型,接近中國市場。

ID. 與眾就是在這個背景下誕生,作為安徽大眾第一款車型,相比于南北大眾 ID+數字尾標,ID. 與眾采用了金色 logo,也被稱為「大眾金標」,整車設計和定位比 ID 數字系列更高級。

但在智能化上仍缺少了最重要的一環——智駕。

ID. 與眾依舊延續了 ID 數字系列采用的 IQ.Drive,這套系統來自 Mobileye,只有車道定速巡航。「下個月就會有換了新電池的 2025 款,」但等到問及有沒有城區智駕時,這位銷售介紹明年就會有一款 SUV,且用了小鵬智駕。

這個答案并不準確。根據汽車之心了解,小鵬并未參與到開發大眾智駕中。

但明年大眾安徽推出這兩款新車型與小鵬有強關聯,一款中大型的 SUV、一款轎跑風格旗艦車型。原型車有可能來自G6、P7。

ID 系列與 ID. 與眾,沒有改變在大眾用燃油車賺的錢給智能化輸血的局面。

ID. 與眾在發布半年后,最低價從 20.99 萬降至 17.99 萬,其間 ID. 與眾一直沒有公開過銷量,有媒體曾報道 ID. 與眾上市零售量只有數百輛。

但這些初步智能化的嘗試,并未阻擋住大眾中國智能化的腳步。

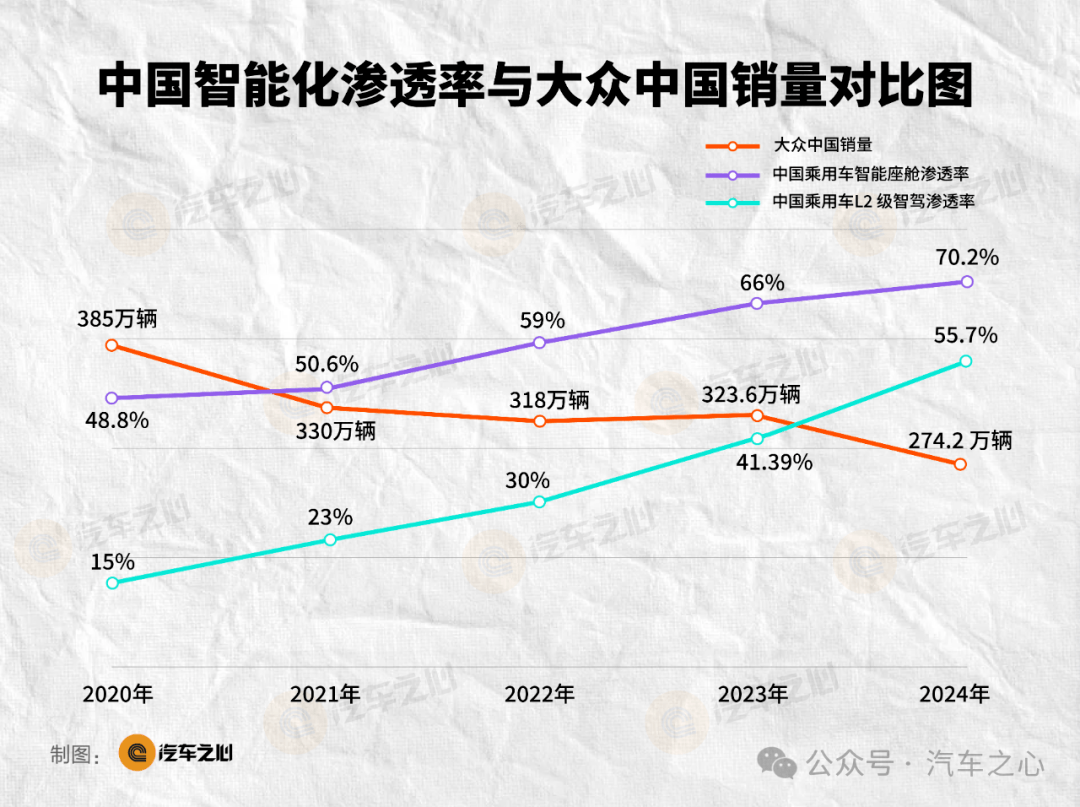

中國對于大眾集團來說,已經從利潤奶牛變成了智能化投資重地。

去年大眾在中國銷量 274.2 萬輛,同比下滑了 10%,中國仍然是大眾全球規模最大的單一市場,但已經不再是利潤奶牛。其凈利潤相比于 2023 年的 26.21 億歐元下滑了 9.2 億。

2024 年是大眾向中國投資最多的一年。

其中一筆最大的投資就是 190 億元人民幣(25 億歐元),一大部分用來擴建安徽大眾合肥的生產及創新基地,另一小部分用來給小鵬合作的兩款新車型提供資金支持。

換句話說,大眾把在中國盈利的錢一分不留地又投回了中國,支持大眾中國激進的智能化。

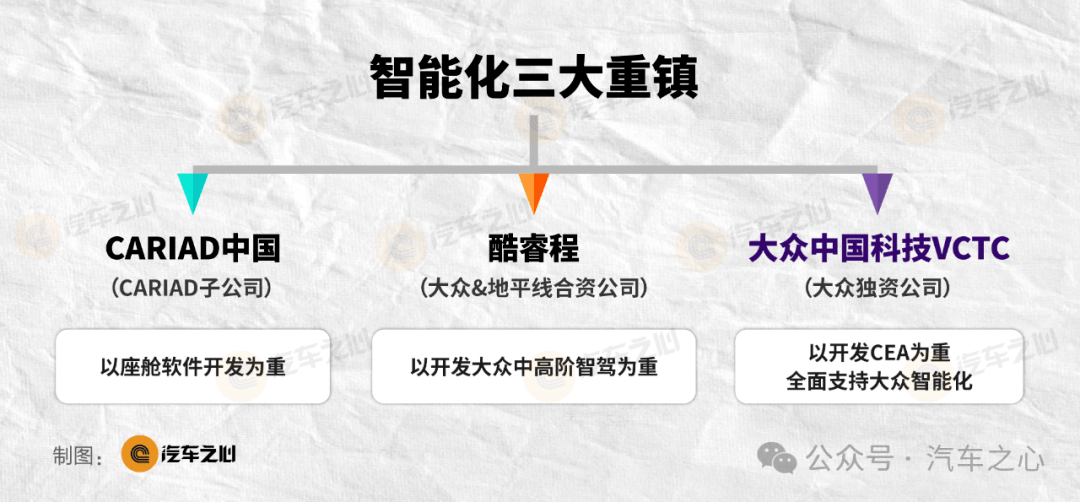

大眾中國的智能化轉型重鎮集中在三個地方:CARIAD 中國、酷睿程、大眾中國科技 VCTC。

CARIAD 中國,大眾座艙軟件開發主陣地。

CARIAD 業務主要分兩類,一類是新一代電子電器架構 CEA 研發,由 CARIAD 中國 CEO 韓三楚帶隊。另一類業務面向全球,主要基于 MEB 及 PPE 平臺以及 MQBevo 平臺做車型開發,由首席交付官孫偉帶隊。

據汽車像素報道,韓三楚在內部推行了「ONE TEAM」合作模式,圍繞 CEA 落地,讓 CARIAD 中國、酷睿程、VCTC 部分研發人員,用跨部門、跨公司的方式加快研發效率。

不過有知情人士透露「相比于 VCTC,CARIAD 更偏向于座艙軟件開發。」

酷睿程,大眾高階智駕研發地。

作為大眾與地平線共同投資的智駕供應商,酷睿程承擔著為大眾開發高階智駕及其他智駕解決方案的重任,其 CEO 來自大眾曾經首席技術官韓鴻銘,目前已有超過 500 名智駕工程師。

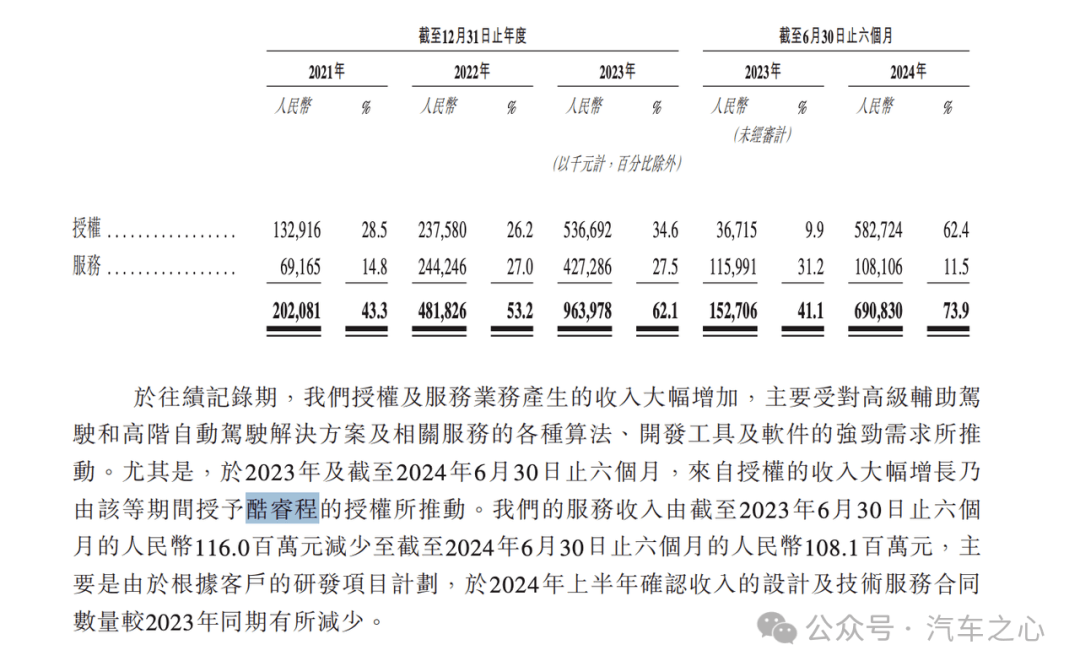

在酷睿程內部,大眾持股 60% 以上,占主導地位。酷睿程也是地平線授權及軟件服務業務最大的收入來源,從 2023 年上半年到 2024 年上半年,地平線向酷睿程提供的服務收入為 3.51 億,占其授權及服務業務收入 50% 以上。

有內部員工透露,曾有面試官主動提到「可以把酷睿程看作大眾與地平線合作自研智駕。」

如果進展順利,很可能 2026 年大眾所有 CEA 新車型將全部應用酷睿程的智駕方案。

大眾中國科技(簡稱 VCTC),大眾智能化橋頭堡。

VCTC 是大眾汽車除德國總部外最大的研發中心。

據知情人士透露,大眾中國在研發資源方面會更傾斜于 VCTC。

從管理層任命上可見一斑,其 CEO 吳博銳,也是大眾中國的首席技術官。

相比于 CARIAD 從軟件層面解決問題,VCTC 主要從供應鏈和開放流程上助力大眾智能化。除了籌備 CEA 研發,VCTC 還負責大眾 A 級車型設計的純電平臺 CMP 平臺。

有接近酷睿程的內部人員曾經向媒體表示,CEA 架構主要由 VCTC 主導,而架構下的智艙、智駕等軟件匹配由酷睿程、CARIAD、VCTC 一起完成。

據汽車之心了解,在 CARIAD 開發 CEA 架構的相關人員已經被要求前往合肥 VCTC,不排除CARIAD 中國之后并入大眾科技的可能性。

有員工曾提到在 CARIAD 工作的經歷「比較散漫」。

相對應的,現在 CARIAD 中國和 VCTC 都在加強管理,有內部員工證實,工作必須要滿八小時,核心工作時間改為早上 9 點至下午 4 點。

未來,扛起大眾智能化的很可能在于 VCTC 的發展。

03、談智能化,大眾追不上大眾中國

「船大難掉頭」,大眾智能化轉型也存在這個問題。

主要難在更龐大的品牌體系、技術平臺。

大眾的體系要比豐田、本田、奔馳、寶馬等合資車企更復雜。

大眾中國旗下有 3 家合資公司(上汽大眾、一汽大眾、大眾安徽)、1 家獨資企業(大眾科技 VCTC)、6 個乘用車品牌(大眾汽車、奧迪、斯柯達、保時捷、賓利、蘭博基尼),其車型從頂奢、高端再到中低端均有覆蓋。

不同級別車型要對應不同層次的智能化升級,這也意味著迎接大眾的不是單點作戰,而是全線開火的戰爭帶。

造車平臺則更為龐大。

其平臺按照動力結構和發動機位置結構不同,分為 MQB、MLB、MSB、MEB、PPE 五類,還有一類是大眾為中國市場專門打造的 A 級車平臺 CMP。

MQB 發動機橫向布置,用在以捷達、速騰、高爾夫的 A、B 級車上,MLB 發動機縱向布置用在以奧迪為代表的大眾 C 級、D 級和 E 級車上,MSB 為保時捷燃油車專用平臺。

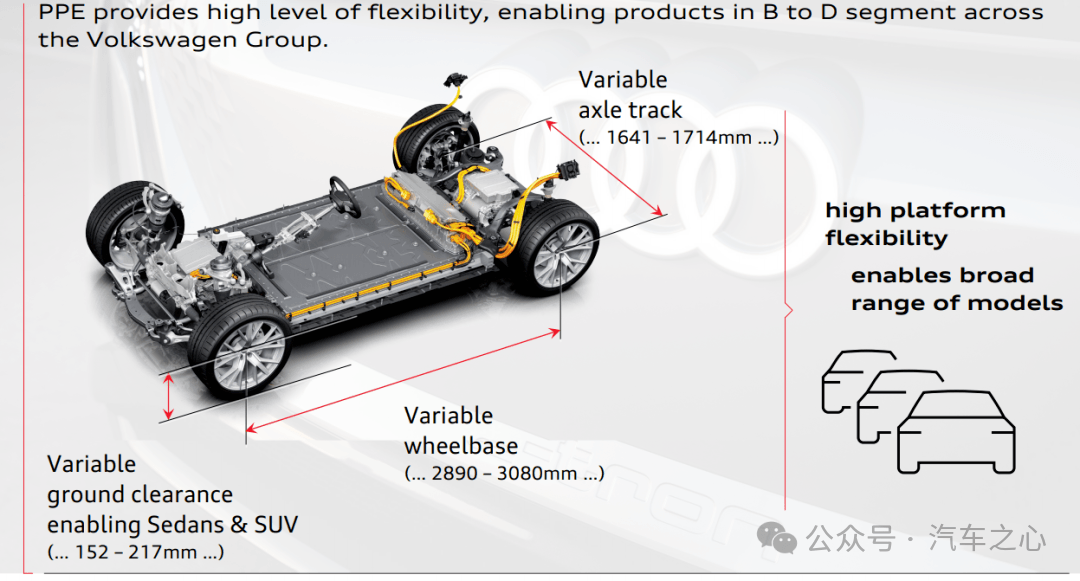

類似的,兩個純電平臺也分了中高端,MEB 是中端純電,PPE 就是高端純電平臺,奧迪 A6 e-tron、Q6 e-tron、保時捷 Macan 純電版都是 PPE 下誕生的。

復雜的造車平臺也為大眾中國智能化增加了難度。

所以大眾接下來要思考的問題,不只是將 CEA 電子電氣架構應用于 CMP、MEB、SSP 架構,甚至還要考慮要在低端及高端兩頭進行徹底的平臺改革。

盡管困難重重,但大眾只有在中國才最有可能完成智能化轉型。

甚至,大眾中國的智能化速度已經超過了大眾本身。

根據大眾中國規劃:

2026 年:推出 4 款基于 CMP 平臺的本土化新車型,應用了 CEA 電子電氣架構、搭載高階智駕的車型也將于 2026 年陸續發布。

2025-2027 年:推出約 40 款全新車型,其中超過半數為電動化產品。

2030 年以后:中國市場會超過 30 款純電動車型,所有車型銷量 400 萬輛。

其中的方法還在于,大眾意識到,它的智能化必須與中國供應鏈綁定。

大眾中國開創了一些合資車企難得一見的方法。

比如「油電同智」。

油車上高階智駕并不常見,核心原因是燃油車發動機采用機械式連接,而且有變速箱的存在,指令發出去從發動機、變速箱再反應到車輪上時間較長,上高階智駕的難度會更大。

但 2024 年大眾中國市場年銷量中,燃油車占比超過 89%。以此推測,大眾很可能成為合資車中「油電同智」最為激進的玩家。

至少在南北大眾身上已經非常明顯。上汽大眾和一汽大眾先后與卓馭合作,在途觀 L Pro、2025 款帕薩特、途昂 Pro 、探岳 L 等車型上車 L2+高階智駕。

另一個玩法是用資本綁定中國供應鏈。

在中國市場,大眾是為數不多與智駕供應商開合資公司、入股新勢力的車企。

之所以大眾中國敢這么干,就是因為看到了中國既是合資車企的智能化煉獄,也是智能化供應商生態最豐富的市場。

除了和小鵬、地平線持股合作外,大眾 CARIAD 也和中科創達成立了合資公司 CARThunder,共研智能座艙。

從智艙、智駕供應鏈來看,中國市場能為大眾提供一整套覆蓋中高低端的本土供應鏈,且物美價廉。目前國內智駕供應商的中階智駕方案集中在 5000 元左右,高階智駕方案一萬元以上。

不是所有市場都能像中國一樣,有條件讓大眾完成智能化的轉身。這也就是為什么大眾愿意持續把在中國賺到的錢再加倍投向中國。

大眾把中國市場戰略稱為「在中國,為中國」,但在拆解大眾智能化的目標過后,就會發現大眾與中國本土供應商的合作深度,將會深刻影響其智能化的成本、速度和質量。

「在中國,為中國」還有后一句「只有中國」。

以前,經常會有人形容德國軟件業為「world class agile management, engineering designed by your grandma」(世界一流管理,由老奶奶設計的工程)。

也許重壓智能化的大眾中國,在自我升級革命同時,也會為大眾集團帶來新的可能性

來源:第一電動網

作者:汽車之心

本文地址:http://www.155ck.com/kol/266290

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號