來源:第一電動網 特約作者:42號車庫

2017 年上半年過去了,1 到 6 月各個品牌新能源汽車銷量成績剛剛公布,可以來做個年中小結了。

中國市場產銷量雙雙提升

根據中國汽車工業協會數據,2017 年 1-6 月,中國新能源汽車生產 21.2 萬,同比增長 19.7% ,銷售 19.5 萬臺,同比增長14.4%。

來源:中國汽車工業協會

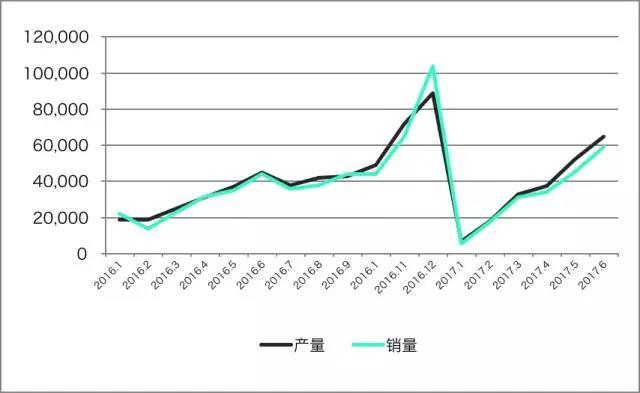

再上一個趨勢圖:

2016-2017H1 新能源汽車產銷走勢

看起來新能源汽車的生產和銷售的第一大原則就是,與政策同步。

2016 年末,四部委發布了 2017 年新能源汽車的補貼方案,補貼在金額降低的同時,提高了各類車型獲得補貼的技術標準,并規定各地補貼不得超過中央補貼 50% 。

同一天,中機車輛技術服務中心發布了關于調整《新能源汽車推廣應用推薦車型目錄》申報工作的通知,宣布對 2016 年前五批《新能源汽車推廣應用推薦車型目錄》重審,大致涉及新能源汽車企業 235 家,總共 2193 款車型。后者直接導致 1 月產量雙雙跌出新紀錄,因為車企面臨再次申請失敗而無法得到補貼的可能,上市銷售也不得不擱淺。

2 月,隨著第一批新能源推廣目錄發布,各地補貼政策落地,銷量逐漸回暖。

總體來看,前兩個季度,新能源汽車的生產增長率大于銷售增長率,新能源汽車產能提升快過市場普及,這是否說明生產商押寶未來的思路。另一方面,上半年銷量仍體現出以純電為主的發展方向,插電出現負增長,不過純電與插電的分歧,根源仍然來自政策導向。

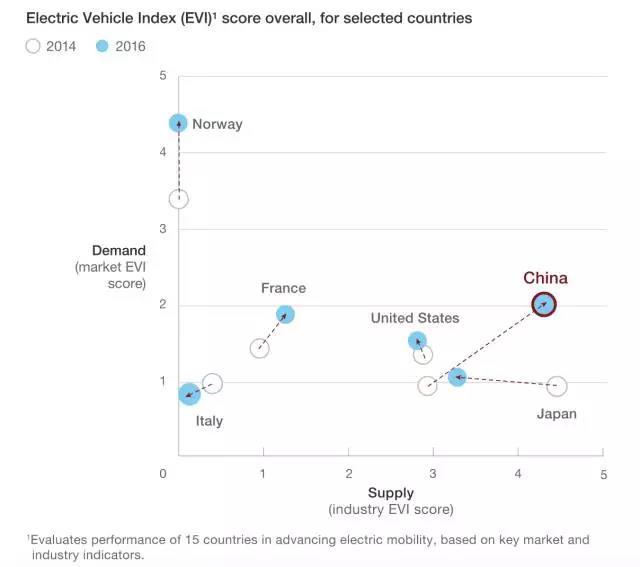

麥肯錫統計了全球 15 個國家的 EV 指數,在備受關注的挪威、美國和日本等國家中,只有中國是產能和銷量同時得到了顯著的提升。

來源: McKinsey

國內的官方口徑是號稱 2017 新能源汽車銷售 80 萬臺。我相信,只要政策愿意,賣多少都有可能。從這兩年的經驗看來,政策方面同樣也在各種摸索,2016 年 4 月補貼目錄推倒重審一次,加入了電池進入補貼目錄車型才能獲補的要求,12 月又重審一次。

當然,政策的變動呈現出種種傾向性,目前看來都是有益于國產品牌和國產企業的,這么做無可厚非,作為能夠與全世界其他工業巨頭搶占先機的領域之一,中國的新能源汽車事業需要傾向和扶植。但再多的政策也無法代替真實的消費層次和市場需求,加上政策摸索中的變化曲折,也為新能源汽車的普及增加了難度。

政策開始收緊,引導市場良性發展

銷量其實不算差,但說起來卻讓人覺得孤獨。還是說說政策吧,我們挑選了3個最重要的政策解讀一下。( 2016 年底 2 個重要政策就不講了,只選 2017 年發布的)

1、《新能源汽車生產企業及產品準入管理規定》

工信部 1 月公布,宣布并自今年 7 月 1 日起施行。這個規定重要的地方在于,對不合規的新能源車企設立了停止生產銷售的規則。具體規定就不說了,大家自行查閱。

我想說的是,去年到今年,共有 15 家企業獲得了新能源汽車生產資質,先前流傳的 10 張準入證的說法不攻自破。新的準入規定從生產過程和產品層面進行把控,那么先前獲批的企業也就不能高枕無憂了,什么時候推倒重審不是沒可能。

6 月初,“發改委擬暫停發放新能源汽車生產資質審批”的消息不脛而走。中國汽車工程學會產業研究院專家在接受媒體采訪時表示,工信部已經發現有的廠家(已核準企業)產品有問題,可能需要重新評估。

2、《乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法(征詢意見稿)》

6 月 13 日,國務院發布《乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法(征詢意見稿)》,這一稿算是落地了去年提出的雙計分制度了,提出未來乘用車企業將按照乘用車平均燃料消耗量積分與新能源汽車比重積分的“雙積分”體系來評價。

所謂“雙積分”,指的是油耗積分與新能源汽車積分,兩個積分的核算主體都是乘用車企業。其中,油耗積分由企業平均燃料消耗量和企業平均燃料消耗量目標值通過計算得出;新能源汽車積分則根據車輛續航里程、新能源汽車的生產和進口數量等計算得出。

這次雙積分管理辦法指出了兩大核心信息:一是,燃料消耗量負積分和新能源汽車負積分必須用新能源汽車正積分進行沖抵平衡,但新能源汽車正積分僅允許交易,不許跨年結轉。

二是,《雙積分管理辦法》將于 2018 年實施,2018-2020 年三個年度,除了年度生產或者進口量少于 2000 輛的小規模企業,其他車企的新能源汽車積分比例要求分別是 8% 、10% 和 12% ,2020 年之后的積分要求另行規定。

雙積分管理辦法的著眼點在于通過企業之間的交易來逐步取代政策補貼的刺激。業內普通認為這一制度對于新能源車企大有裨益,但是傳統大車企就不那么好過了。既然有硬性指標規定,達不到就要各種懲罰,大家也只有大快趕上新能源布局了。大眾奔馳在華的新興合資項目就是很好的證明。

這一管理辦法并不算多么嚴苛,要知道歐美一些國家正在探索未來禁止燃油車上路的相關規定呢。個人覺得,是好事。

3、再說個算不上政策的:我國首個電動汽車測評規程 EV-TEST 正式發布。

5 月,中國汽車研究中心發布了 EV-TEST ,為國內首個電動汽車測評規程,EV-TEST 針對消費者的關注焦點,從“續航、電耗、充電、安全、動力”五個方面,對電動汽車進行“標準嚴格、試驗規范、獨立公正”的綜合評價,評價結果以直觀量化的星級和單項性能評分的形式給出。

這個收錄進來是因為這一規程的發布也算是為國內新能源汽車的生產制造以及消費制定了技術判斷標準,在新能源汽車發展的道路上是挺重要的一個環節。雖然說,長期的,歷史性的來看,消費者總會對產品的性能/質量等做出雖然樸素但極為準確的判斷口碑,但標準仍然非常重要。

自主品牌銷量未穩,合資企業開始反擊

銷量和政策說起來都不熱鬧,還是企業們熱鬧,讓大家在為新能源前景而莫名感嘆的同時,又有一些鼓舞和期待。

第一季度銷量遇冷的時候,比亞迪感受到了寒冷。我覺得這兩年新能源領域的風生水起,讓比亞迪嘗到了甜頭但也嘗到了苦果,如果不變革,就是凜冬將至。國內市場受政策影響太大,上半年銷量慘淡的原因多半在于新能源商用車的不景氣,而這正是比亞迪最賺錢的業務。

另外各個自主品牌的新能源產品陸續上市以后對比亞迪的打擊也是巨大的,去年廣州車展上市的榮威 eRX5 今年 1-5 月銷量,已超越比亞迪唐成為插混市場的領頭羊。

所以 5 月間,傳出了比亞迪電池業務要拆分出去,對外銷售的消息。雖然沒有公布,但是 6 月的比亞迪股東大會上,王傳福已經談到電池業務與幾個 OEM 進行接觸談判了。

堅如磐石一塊的比亞迪,也要拆分了。

而另一邊的新聞則是 CATL 要跟上汽合資建電池工廠了。合資公司兩個,一個叫上汽時代,一個叫時代上汽…… 6 月,鴻海集團旗下子公司富泰華以人民幣逾 10 億元,取得寧德時代新能源科技 (CATL) 約 1.19% 的股權。據方估算,CATL 估值大約在 840 億。比亞迪市值也就 1400 億不到。一個是連生產設備都自己制造的超級垂直一體化企業,一個是專業電池企業,各種區別,各自體會。

反正結論是,比亞迪要拆,CATL 要合。

另外比較熱鬧的一波是德國車企集體在中國圈地搞事情。奔馳和北汽,大眾和江淮,都打算聯手打新能源的一片江山了。

我們之前有分析過,奔馳的新能源策略算是比較激進的了,在德國已經建設電池工廠,做儲能產品,開發電動商用車了。在中國的步伐一樣超前,7 月 5 日,戴姆勒和北汽簽訂合約,雙方將共同投資 50 億元人民幣,在北京奔馳建立純電動車生產基地及動力電池工廠,生產梅賽德斯-奔馳品牌的純電動車產品,首款車型將 2020 年推向市場。

而大眾則在 6 月與江淮簽訂合資協議,成立中國第三個合資企業,生產銷售電動汽車。同大眾在歐洲的布局一樣,沒有電池工廠相關的信息披露。江淮大眾已經獲得新能源汽車的生產資質。

以上兩個合作,都屬于國家級戰略。還有一個,沒準也是國家級戰略,那就是特斯拉來華。雖然消息還沒有落實,但 5 月馬斯克中南海之行屬實,特斯拉來華投資建廠的消息也屬實,一前一后出現的兩件事讓人浮想聯翩。

如果光看這些企業的動作,真的覺得前途一片大好啊。但另一方面,也給新興的新能源汽車提個醒,前輩們已經擺好架勢要比劃一下了,還在建工廠的你們,準備好了嗎?

來源:第一電動網

作者:42號車庫

本文地址:http://www.155ck.com/kol/53188

本文由第一電動網大牛說作者撰寫,他們為本文的真實性和中立性負責,觀點僅代表個人,不代表第一電動網。本文版權歸原創作者和第一電動網(www.155ck.com)所有,如需轉載需得到雙方授權,同時務必注明來源和作者。

歡迎加入第一電動網大牛說作者,注冊會員登錄后即可在線投稿,請在會員資料留下QQ、手機、郵箱等聯系方式,便于我們在第一時間與您溝通稿件,如有問題請發送郵件至 content@d1ev.com。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號