來源:第一電動網(wǎng) ? ? ?作者:42號車庫

有車企的朋友和我探討過一個問題,下一代電動車到底該怎么規(guī)劃。

產(chǎn)品上,電動車脫離了原來的技術平臺,有了全新的架構。銷量上,傳統(tǒng)的理論模型難以支撐對未來的預測。消費者認知也在變化,以李想為代表的一批特斯拉車主,多次在公開場合提到一個詞,智能汽車。

值得注意的是,智能汽車這個詞,在消費者眼中,和生產(chǎn)者眼中,是不完全一樣的。

智能汽車帶來新的細分市場

人工智能的技術浪潮給了自動駕駛很大的助推力。生產(chǎn)者眼里的智能汽車,是以自動駕駛技術為主的未來汽車,以低事故,低排放,低成本和高效率為主要目標。由于生產(chǎn)側(cè)的變革是由技術驅(qū)動的,生產(chǎn)者很自然地站在了技術人員的視角,將工具作為汽車的應用屬性。

▲?自動駕駛的階段變化,Source: McKinsey

消費者眼中的智能汽車是什么樣呢。李想用了一個詞,叫生命力。生命力的重要特點就是成長性。

我買了一件商品,這個商品從我買的第一天開始,就不會有任何變化,只是正常的磨損,折舊,失靈,直到報廢。這是傳統(tǒng)產(chǎn)品。

我買了一件商品,這個商品從我買的第一天開始,就一直在更新變化,功能邊界不斷拓展,能記住你的喜好,偶爾帶給你新的驚喜和玩法。這是智能產(chǎn)品。

我們對此不陌生,手機上如此,汽車上也是如此。

車主們用智能汽車來描述特斯拉,他們會興奮地提及,能主動記住顛簸路面的懸架,堵車時自動跟車的輔助駕駛功能,還有輸入代碼后會自己唱歌跳舞的圣誕節(jié)彩蛋,等等。

他們因為這些智能的用戶體驗,可以容忍特斯拉粗糙的做工,簡陋的內(nèi)飾和經(jīng)常出現(xiàn)的小毛病。特斯拉用外形和性能吸引用戶,然后用不斷升級的智能系統(tǒng)留住用戶。

我們開始以為特斯拉推動的是電動車市場,這仍然是對的,沒錯。但更重要的,特斯拉開啟了智能汽車這個全新的細分市場,成為了破壞式創(chuàng)新的代表。

破壞式創(chuàng)新產(chǎn)品,往往會破壞原來的主流梯隊,帶來行業(yè)格局的變化。

智能汽車的需求一旦爆發(fā),車企、Tier 1 和科技公司之間的競爭優(yōu)勢將會發(fā)生變化,原來垂直封閉的產(chǎn)業(yè)鏈會增加新的變量。

智能汽車的創(chuàng)新是軟件驅(qū)動的

傳統(tǒng)的汽車行業(yè),在不同的細分領域,有很強的信息壁壘。這讓大家習慣性地關注細節(jié),而忽略整體。

在技術層面上,我們將智能網(wǎng)聯(lián)、車聯(lián)網(wǎng)、自動駕駛、ADAS 這些概念一個個拆解,在產(chǎn)品層面上,我們以產(chǎn)品配置這個維度來觀察競爭對手并進行定價,而在真正的產(chǎn)品定義上則考慮不足。

比如如何讓開車、用車和修車各個環(huán)節(jié)擁有更好的用戶體驗,如何讓用戶體驗保持持續(xù)升級,如何讓車變得更加智能。

更別提像節(jié)日彩蛋這樣極其細膩的用戶運營措施。

作為制造業(yè)的重要玩家,汽車廠商的技術創(chuàng)新主要在于硬件,產(chǎn)品配置這個維度是傾向于硬件的思考模式,做的是加法。

他們的所有思考邏輯都基于硬件的玩法,在戰(zhàn)略上追求規(guī)模,在財務上目標穩(wěn)健,風險偏好也比科技公司來得要低。

硬件是沒有辦法在購買之后還能具備生長性的。在傳統(tǒng)廠商的思考框架里,讓用戶購買車輛之后可以保持體驗的持續(xù)升級,這不是他們關心的部分。他們關心的是,如何賣掉這批車,賣完之后如何讓經(jīng)銷商保持利潤。

于是,我們能看到,硬件改款換代,短則兩三年,長則五六年,這讓提前安裝進車輛的軟件一直陷入無法跟上時代的尷尬。

汽車企業(yè)擁有完整的數(shù)據(jù)模型,系統(tǒng)的管理理論,穩(wěn)定的流水線分工,這樣的體系很難容許破壞式的變化,更何況,他們還有一條相當寬闊的護城河,可以在一定時間內(nèi)保證安全。

如果要談智能汽車,要談生命力,汽車產(chǎn)品的競爭力將轉(zhuǎn)移到軟件身上,這是科技公司的優(yōu)勢。

所以,特斯拉車主們可以公開談,在智能汽車這個定義里,特斯拉沒有競爭對手,短期內(nèi)也未見有傳統(tǒng)廠商能趕上。

未來十年

如果將智能汽車的概念細化到落地實現(xiàn)的技術范疇,那就是汽車電子化,和 ADAS 及車載系統(tǒng)的升級。這是第一步。

做好了這個前提,我們才能接著談汽車信息系統(tǒng)的安全和數(shù)據(jù)資產(chǎn)的商業(yè)價值。

這么說,你或許能理解除了車企開始投入自動駕駛以外,為什么從 Tier 1 到國內(nèi)普通的配件供應商,都在面臨轉(zhuǎn)型問題,不是忙著收購公司,就是忙著戰(zhàn)略聯(lián)盟。

產(chǎn)品競爭力變化了,產(chǎn)品變化了,配件也要跟著升級。

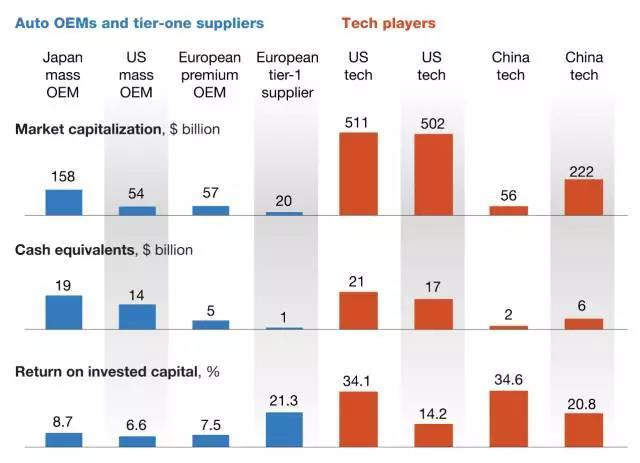

▲ 主機廠、Tier 1 和科技公司的財報對比,Source: McKinsey

麥肯錫做過一個分析圖,在一線大公司的競技場,科技公司的市值是傳統(tǒng)車企的十倍左右,在車企投入十分之一的市值在創(chuàng)新領域時,科技公司只需要投入百分之一的量就可以了。投資者對科技公司抱有期望,科技公司也追求高度成長性,不斷尋找新的商業(yè)機會來保持市值增長。

這給了科技公司在水平方向上探索新機會的鼓勵,而不是像傳統(tǒng)車企那樣,注重的是垂直產(chǎn)業(yè)鏈的整合。但盡管汽車供應鏈向科技公司開放了入場券,車企還牢牢把握著產(chǎn)業(yè)鏈終端的控制權。

當然,車企的控制權現(xiàn)在做的不是選擇題,不是選擇回答 yes 或者 no ,而是要考慮讓步多少的問題,已經(jīng)啟動的智能汽車戰(zhàn)爭已經(jīng)不允許車企說 no 了。

共享平臺讓這件事變得更加微妙。

共享平臺直接面對終端,或者說,共享平臺就是終端。共享平臺和傳統(tǒng)的汽車租賃公司比起來,擁有更強大的科技和商業(yè)創(chuàng)新能力。

自動駕駛公司采購了量產(chǎn)車并進行配置后,可以直接把車賣給共享平臺,這樣,還未等到科技公司進入 OEM 的 Tier 1 名單,OEM 先成了科技公司的 Tier 1 。

當然,大車企不會這么容易淪陷。但是,不在第一梯隊的財務狀況一般的小車企呢。

不管是 Tier 1 ,科技公司還是車企,現(xiàn)在選擇什么樣的邊界,就決定了未來十年會有怎樣的發(fā)展。

來源:第一電動網(wǎng)

作者:42號車庫

本文地址:http://www.155ck.com/kol/53512

文中圖片源自互聯(lián)網(wǎng),如有侵權請聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經(jīng)成功提交我們稍后會聯(lián)系您進行報價!

大牛說專欄作者")

京公網(wǎng)安備

11010502033163號

京公網(wǎng)安備

11010502033163號