一、中國在全球汽車工業中的地位

1.從相對落后的汽車市場到世界最大的汽車市場

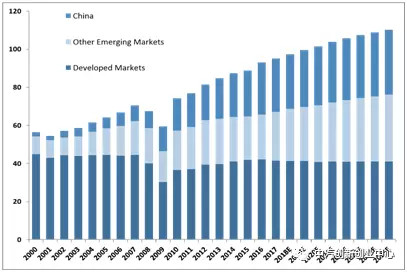

中國在全球市場中所占比例從2000年的一小部分(4%)上升至2017年的29%。根據IHS Automotive的預測,到2025年,中國將占到全球汽車總產出的近三分之一(31%)。下面的圖1突出了中國和其他新興市場對全球輕型汽車產量增長的大幅推動作用(預計將繼續推動)。

圖 1: 全球輕型汽車市場中中國及其它新興市場與發達市場的占比

單位:百萬

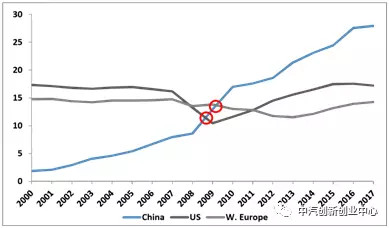

下面的圖2顯示了中國的輕型汽車銷量趕超美國(2009年)和歐洲(2010年)的“跨越”點。

圖2:國家/地區的輕型車輛銷量-中國、美國和西歐

單位:百萬

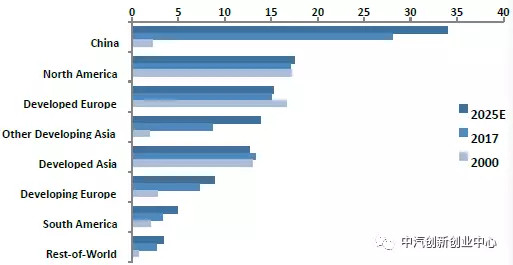

下面的圖3 以2000年和2017年世界主要汽車市場的實際產量(以百萬計)和2025年預計產量為依據,說明了世界主要汽車市場的相對規模。

圖 3: 按區域劃分的全球輕型車輛總成

單位:百萬

2.預計中國汽車銷量增速將放緩,但大市場規模+適度增長=對全球增量的巨大貢獻

預計到2025年,中國輕型車市場預計將累計增長21%,實際上其他多個地區的累計增長量已經超過了這一數字。預計到2025年,中國將占據全球增量的40% (亞洲所有發展中國家合計占比75%),遠遠超過其他地區對增量的貢獻。這源于中國當前市場的龐大規模和雖然增速放緩但也依舊健康的發展速度。

二、長期來看,中國仍是全球最大的增長市場

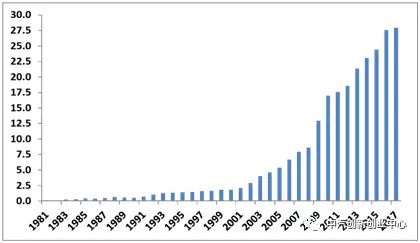

1.中國汽車銷量歷來以驚人的速度增長

中國汽車市場的增長非常具有傳奇性:中國市場的銷量在過去十年中增長了3.5倍,在過去的二十年中增長了18倍,在過去的三十年中增長了60倍--改變了全球汽車行業。

圖4:中國輕型汽車歷史銷量

單位:百萬

2.產量增速放緩

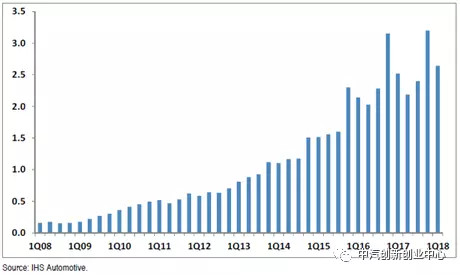

IHS Automotive的數據顯示,預計中國輕型汽車產量增長的速度將放緩。過去幾年,輕型車的增長率一直呈下降趨勢,但受政府稅收優惠影響較大的2016年除外,2013年為增長率為14%,2014年為8%,2015年為5%,2016年為13%,2017年為2%。展望未來,中國輕型車銷售增長預計將在2018年放緩至個位數區間并保持平穩。

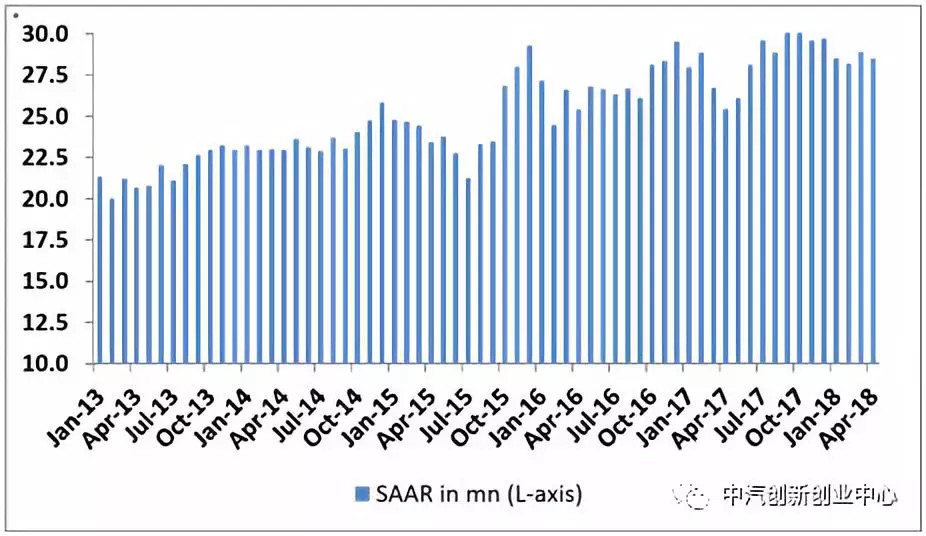

圖5說明了SAAR的銷量增速相對于15年第四季度、16第四季度和17年第四季度中出現的峰值水平有所減緩。2015年9月新車購置稅從10.0%下調至5.0%后,15年第四季度的銷量受益;16年第四季度的銷售額在預期購置稅回歸10.0%的預購中受益(然而,在第四季度末,政府只將購置稅提高到了7.5%);17年第四季度的銷售額在預期購置稅回歸10.0%的預購中受益。

圖5:中國輕型車SAAR的增長

單位:百萬

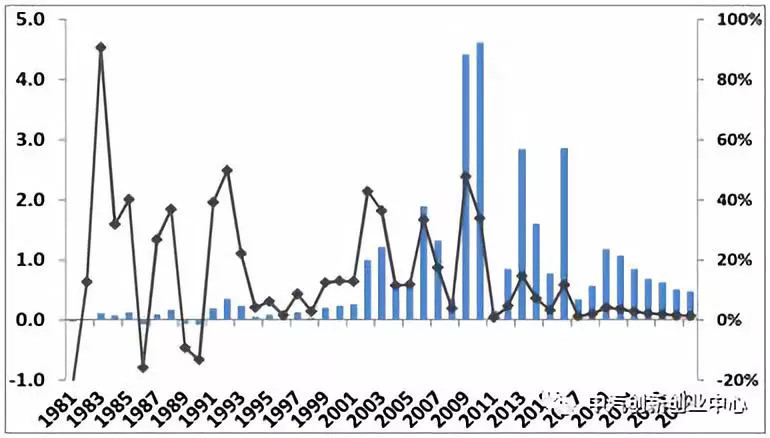

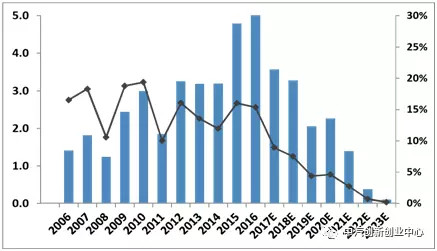

3.單位增量仍不容小覷

不過,隨著增長率的放緩,單位增量仍不容小覷。中國仍將是全球最大的市場,如果不是按百分比計算,中國仍將保持最快的增長速度。圖6說明,盡管中國汽車生產增長率預計會放緩至個位數水平(右軸折線圖),單位增量 (左軸條形圖)仍舊超過增長率為15% ~30%的2003 - 2007年期間。這當然是市場規模急劇擴大的結果。

圖6:中國汽車產量的歷史年度和預測年度增長情況

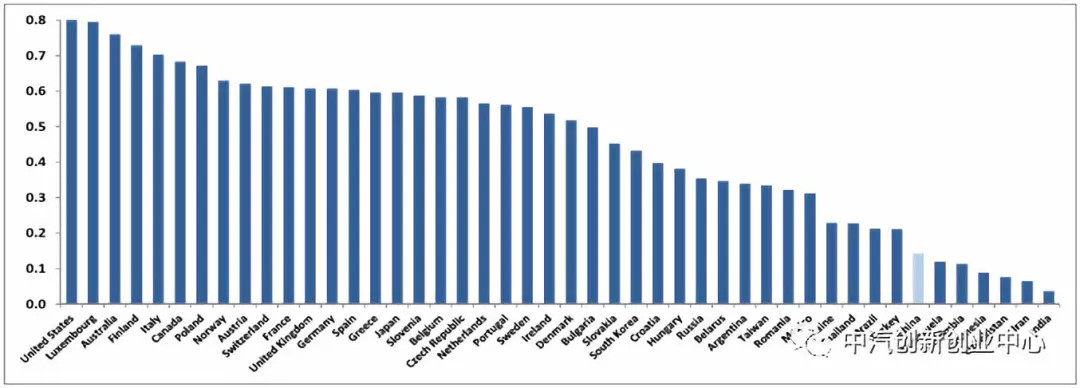

4.汽車密度分析很好的支持了長期看漲預測

盡管汽車銷量出現了巨大的增長, 車輛的運營也隨之上升, 但在中國, 如圖7所示,人均車輛數量仍然與委內瑞拉和哥倫比亞等國的情況更相近,與墨西哥,巴西,泰國等國家還有一定差距。 這表明中國將繼續保持增長。

圖7:2016年按全國人均機動車數量劃分的機動車密度

5.最終用戶的購買行為也為長期看漲預測提供了良好的支持

最近一年, 中國約有60% 的新購車者購買了他們的第一輛汽車, 這表明, 盡管市場已經很強大,但更換需求市場還有很高的潛在價值。

我們認為,中國社會正在發生的社會人口和社會經濟變化,正在推動人們對個人出行和購買汽車的需求。據推測,目前有能力購買汽車的那部分人口最終將會替換掉他們的汽車,將會繼續導致新的汽車市場需求。在3、4線城市,大約有70%的購買是首次購買,30%是替換購買(或者說是額外購買),而在1、2線城市,這一比率恰好相反,大約70%是替換(額外)購買汽車,30%是首次購買。

同樣令人欣慰的是, 目前有62% 的中國消費者完全用現金支付購買汽車 (對比在美國只有20% ), 這表明隨著融資變得更加普遍, 消費者每月支付的負擔能力提高,這預示著巨大的潛在上行空間。

我們看到兩個關鍵的結論: (1) 鑒于需求的巨大增長并非像我們在其它市場看到的那樣,是由寬松的金融政策推動的,因此,很難說需求的巨大增長是不可持續的;(2) 如果市場逐步轉向分期付款, 大幅提高負擔能力, 需求將進一步增長。

圖 8: 中國新輕型汽車首次購買的百分比和現金支付的百分比

三、來自三方面的壓力:本土汽車市場份額增長、價格壓力、產能壓力

1.本土汽車制造商市場份額持續增長

2015年,中國本土汽車制造商從全球競爭對手那里獲得了3個百分點的市場份額,2016年增加2個百分點,2017年增加1個百分點。

非本土汽車制造商對國產汽車的質量的滿意度和接受度越來越高。歷史上,中國制造商僅在較低的價格方面具備競爭優勢。值得關注的是市場對吉利的新高端品牌“Lynk & Co.”的接受程度。這將擴大國內品牌的競爭優勢。另外,中國國內多家汽車制造商在新電動汽車領域的活動也有所增加。

我們認為,中國本土汽車制造商的市場份額增長主要來自三個因素:

(1)銷售分布的地域轉移更多地發生在中國內地三四線城市和五線城市,而遠離沿海地區更擁擠的一、二線城市(在這些地區,外國合資企業更強大);

(2)消費者的偏好從乘用車轉向SUV (SUV一直是外國合資企業的大本營);

(3)提高國產汽車的質量、耐久性和外觀造型吸引力。這三個因素中只有第三個因素,將是一個持久的優勢。因為外國汽車制造商將陸續推出新的SUV車型,并在國內發展更多的經銷商。圖11展現了中國本土汽車制造商蓬勃發展的SUV市場,圖10展現了獲得市場份額的程度。

圖9:中國季度輕型車產量

圖10:中國季度市場占有率——國產vs國外合資企業

圖11:中國季度SUV輕型汽車產量

圖12:中國季度SUV市場份額-國內vs國外合資企業

2.定價壓力依然很大,但未來有望放緩

在2014年之前的幾年里,中國汽車的價格年平均下跌2%至4%,相比之下,在發達市場,價格年平均下跌1%。最近幾年,定價在2014年下跌3%至4%,然后在2015年、2016年和2017年分別下跌5%至6%。通用汽車在今年的會議上表示,2018年迄今為止,同類產品的行業價格跌幅度似乎已降至4%至5%。

降低定價的一個驅動力是:隨著供應鏈本地化程度的提高,汽車生產制造的成本下降。汽車制造商可以通過供應鏈效率和本地化來部分抵消價格通縮帶來的負擔。2% 至3%的價格下跌可以被供應鏈效率的提升所抵消,從而對汽車制造商利潤的直接負面影響微乎其微。然而,2015-2017年的價格下跌幅度,似乎無法被完全消化。在最近價格跌幅提高的情況下,汽車制造商需要其他驅動力(例如,結構性成本節約或開發利潤豐厚的下游機會)來保持利潤。

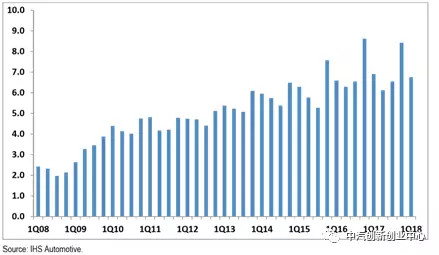

3.產能利用率下降,但下降速度緩慢;中外合資企業處于更健康的水平

汽車制造商計劃在未來幾年增加在華產能,鑒于銷售和生產增速預計放緩,這將對產能利用率構成壓力,進而對汽車行業的利潤造成輕度下行壓力。

據預測,通用汽車的產能利用率將將繼續高于行業水平,在2018年相對穩定地保持在71%,低于2017年的72%。

相比之下,預計福特在2018年的汽車產能利用率將下降至63%,(與汽車行業整體水平更接近,雖然歷史上一直高于行業水平),低于2017年的68%。話雖如此,但預計在2018年的重大產品更新后,福特的產能利用率將在2019年迅速返回到更健康的80%(甚至高于通用汽車)。

4.新增產能逐漸趨于穩定

汽車行業預計,與2015-2017年新增輕型車產能相比,中國市場在2018-2020年新增產能將減少45%。

汽車制造商將不再擔心在急劇上升的市場需求中由于產能不足而被“排除在外”,并失去市場份額。圖13顯示了新產能擴張已經開始放緩。這是一個重要的變化,將最終促成更穩定的定價環境,以及中國國內汽車制造商的最終整合。

圖13:中國新輕型車產能擴張的歷史值和預測值

四、大機會:通用汽車、固特異、德爾福汽車、麥格納的市場分析

1.通用汽車的市場分析

2018年以來,通用汽車依靠旗下汽車品牌凱迪拉克和寶駿的增長,成為中國市場最大的汽車制造商,市場份額增長到歷史新高16%。

穩定的中國市場利潤=增加銷量+產品混合化+降低成本-監管壓力-價格壓力

其中好的方面有(1)銷量(在市場增長中占比穩定);(2)混合(SUV,MPV和豪華車銷量占比增長;凱迪拉克銷量占比增長);(3)成本,除去電氣化/監管投資(增加供應鏈本地化);(4)更多利用“下游”活動(金融、保險、子公司如安吉星(OnStar)、德科(AC Delco)等。負面的有(1)持續的價格壓力,盡管已經有所緩解;(2)電氣化投資和監管不確定性導致的成本負擔。

通用汽車中國管理層認為,綜合考慮上述因素,未來中國市場的利潤將穩定在,甚至略好于20億美元。

通用汽車公布中國汽車市場七大趨勢

(1)消費者正在向更大的家庭發展,這推動了對更多3排SUV和MPV的需求;(2)消費者對體面的追求推動豪華車的市場;(3)消費者購買力的增加(尤其是三線/四線城市)推動了整體汽車的銷售;(4)消費者之間越來越多的互聯和數字化授權,正在推動車輛聯網化趨勢;(5)消費者正在老齡化和多樣化,這使得汽車市場的人口多樣化,有利于多元化發展;(6)消費者日益城市化,迫切需要碰撞、排放和擁堵的解決方案;(7)消費者日益全球化,這導致中國消費者意識到品牌的全球定位,以及在其他國家或地區提供的車型和價格。

2.固特異輪胎(Goodyear)的市場分析

售后市場將爆炸性增長,增速高于工業原始設備(OE)的增長。

(1)中國的汽車租賃業務增長非常迅速,每年增長2,500萬輛,漲幅約為15%,而發達市場僅為其百分之零點一;(2)中國的電動汽車預計增長迅速,到2020年可增長900%。這些汽車更重,扭矩更大,會導致更快的胎面磨損;(3)預計更換輪胎的出貨量將在中國爆發性增長。盡管在2017年,中國市場銷售了2,850萬輛新輕型汽車,而美國為1,720萬輛,西歐為1,430萬輛,但是中國市場的輪胎更換數量(約9,500萬)與美國(2.43億)和西歐(2.42億)相比明顯落后,這些數字最終將會趨同;(4)固特異認為原始設備市場(OE)同樣具有吸引力,其銷售量大幅增長,預計全行業OE出貨量復合增長率為+3%,而固特異的出貨量將為+12%,這是由于公司特定因素所導致的,例如積壓;(5)隨著結構性增長,預計固特異亞太地區的盈利將大幅增長,這得益于其非公路業務(非OTR)非中國業務(印度尼西亞大規模的開采輪胎)的反彈、中國售后市場的結構性增長,已及在中國OE市場獲得更大的市場份額份額。

3.德爾福汽車(Aptiv) 的市場分析

與市場普遍趨勢保持一致,推動市場高單位增長。

(1)德爾福預計市場強勁增長。2017年輕型汽車銷售量為2,850萬輛,到2020年增至3,200萬輛,2025年增至3,500萬輛;(2)德爾福是我們今年訪問過的公司中,對中國國內汽車制造商的展望最強的公司之一。預計國產汽車的市場份額將從2017年的44%增加到2020年的50%;(3)德爾福對中國新能源汽車雄心勃勃,鑒于新能源汽車對更重型和更高電壓電氣架構的要求所帶來的每輛汽車利潤更多,他們預期在2017年至2020年間增長160%。(4)德爾福預計市場將保持2.6%的復合年增長率,而德爾福的增長率將高于中國市場的增長率,長期可持續地維持在高個位數的范圍(高個位數到低兩位數);(5)德爾福不同于其他公司的是,其真正擁抱中國所提供的全部資源,依托中國招募全球人才、全球模具設備,建設設計、研究、開發和工程中心;(6)我們參觀了德爾福的一家生產連接器的組裝廠,發現它是我們在全世界參觀過的工廠中自動化程度最高工廠之一。

4.麥格納(Magna) 的市場分析

到2020年,積壓導致的中國收入年復合增長率將為20%。

(1)麥格納管理層預測其在中國市場將強勁增長。綜合考慮合并與非合并收入合計,銷售額預計將從2017年的39億美元上升至6.7-7.3億美元(復合年增長率為20%-23%);麥格納管理層認為其中國業務增長預測得到了已經預訂積壓的業務支持; (3)與一些投資者的理解相反,麥格納整體受益于電氣化,從裝備內燃機的車輛中獲得潛在的每輛車收益(CPV)2,000美元,上升至電池電動車(“BEV”)的2,500美元和混合動力電動汽車(“HEV”)的3,000美元;(4)麥格納認為,受最大市場參與者Adient(ADNT,UW)的高調執行問題的影響,其座位機制業務可能受益。(5)我們看到麥格納有機會進入中國的整車裝配業務。它已經為包括新能源汽車在內的中國初創汽車制造商提供了大量工程支持。

來源:第一電動網

作者:中汽創新創業中心

本文地址:http://www.155ck.com/kol/70871

本文由第一電動網大牛說作者撰寫,他們為本文的真實性和中立性負責,觀點僅代表個人,不代表第一電動網。本文版權歸原創作者和第一電動網(www.155ck.com)所有,如需轉載需得到雙方授權,同時務必注明來源和作者。

歡迎加入第一電動網大牛說作者,注冊會員登錄后即可在線投稿,請在會員資料留下QQ、手機、郵箱等聯系方式,便于我們在第一時間與您溝通稿件,如有問題請發送郵件至 content@d1ev.com。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號