今早,在一個特斯拉車主&愛好者群里,虎嗅的原創文章《蔚來被嚴重高估了》被轉發了兩次,作者是虎嗅內部的研究總監。

虎嗅是一家有影響力的商業媒體,我立刻拜讀了兩遍。 對我來說,比起一篇文章的觀點結論,更在意思考的邏輯。

“知其所以然”,往往比“知其然”更重要。如果不能充分的理解和消化思維的過程,其結果就很難有意義。

希特勒和其它歷史上的大獨裁者,之所以為世界帶來了巨大的傷害,就是因為大家盲目相信這些“偉大領袖”的言論,他們說什么就是什么,而忽視了對其思考過程的理解和獨立判斷。

當然了,虎嗅肯定不算是商業媒體領域的希特勒。人家可是差點統一了歐洲的。

下面是我對這篇文章的一些看法。

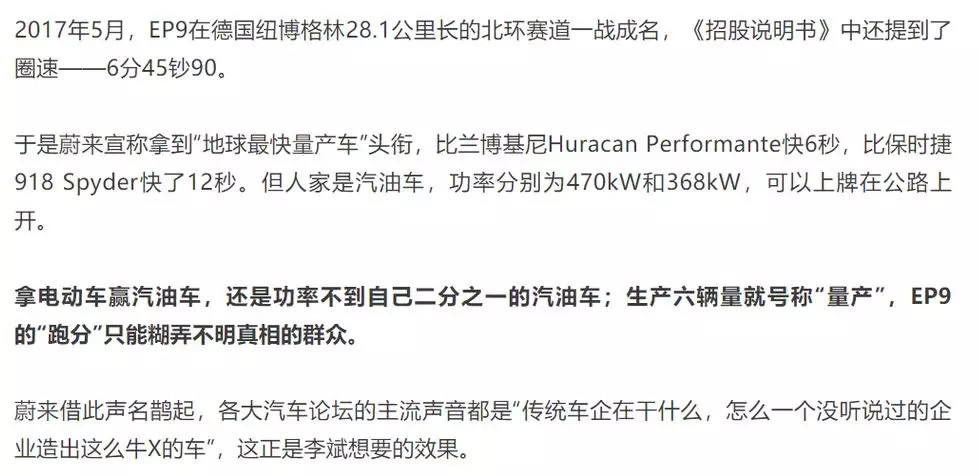

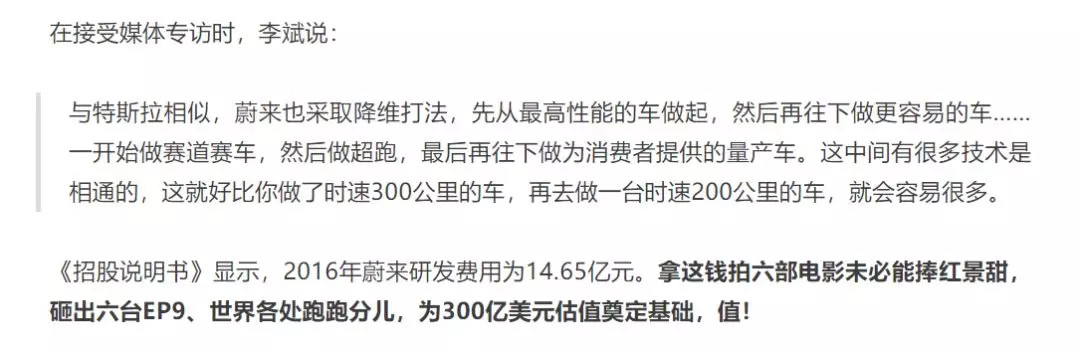

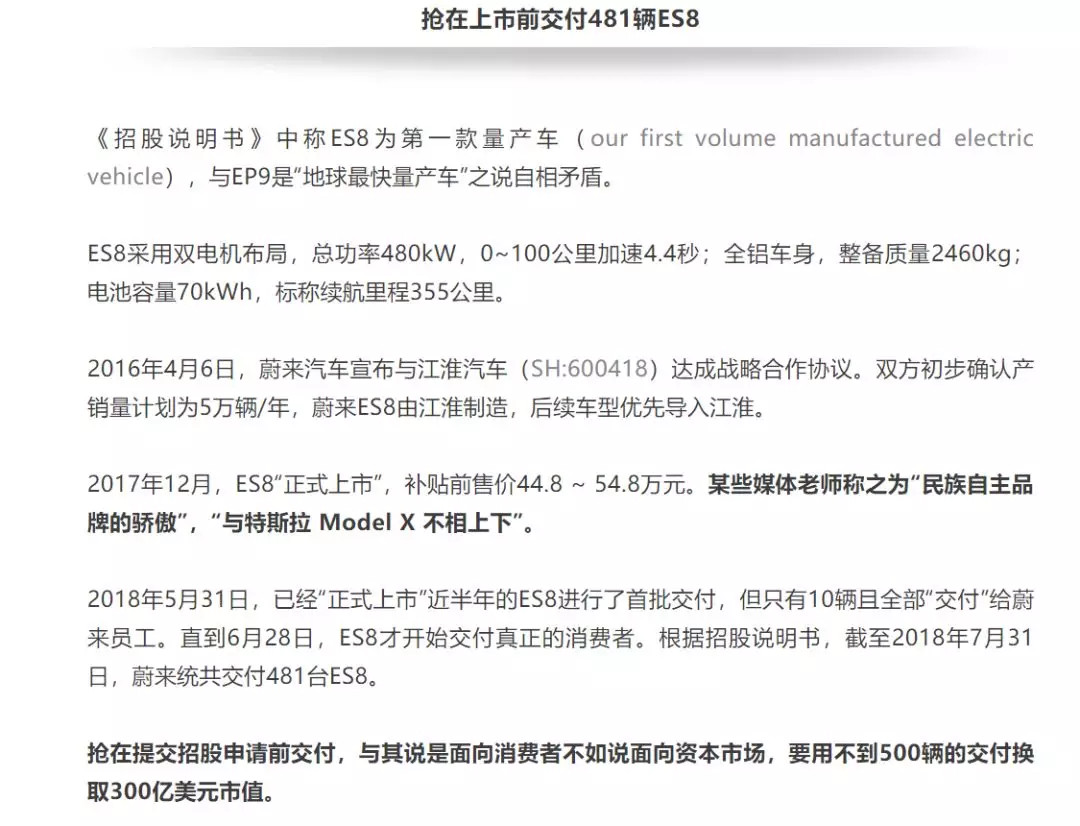

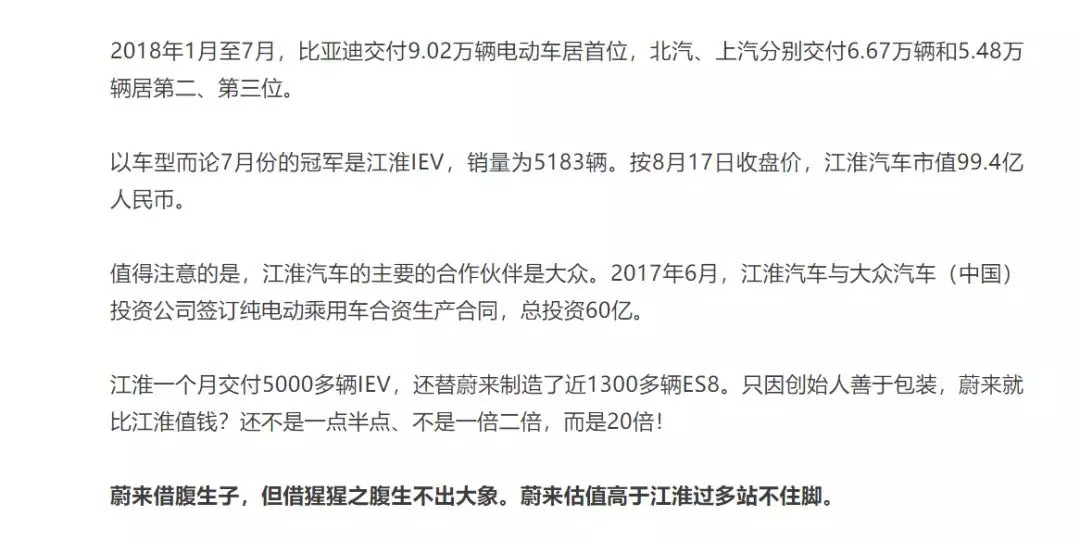

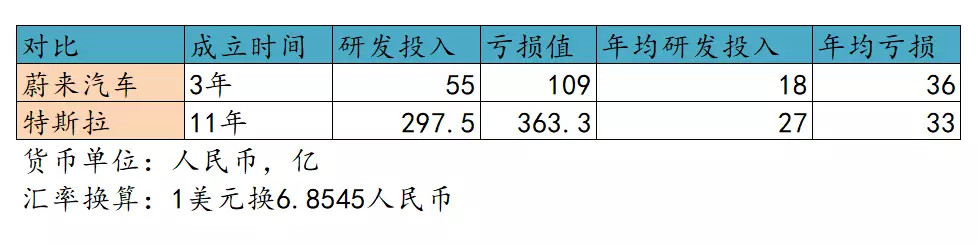

l 蔚來算不算“新創造車第一股” 結論是,當然算是。 這是事實,蔚來不是最早開啟電動車業務的中國公司,但確實有可能成為第一家IPO的企業。這位虎嗅作者,文章里也承認了這一點。 他文字里透露的質疑情緒,還是有一定道理的——我的理解是,他在質疑蔚來汽車并不是中國電動車的先行者。 這一點我同意。 之前我們整理的一頁資料,可以看出ES8遠遠不是中國電動車市場的啟蒙者 特斯拉推出首款電動車的時候,美國市場上電動車屈指可數。特斯拉Roadster、日產Leaf、通用雪佛龍Volt是當時三款比較有代表性的作品。但都銷量不高。當時(大概在2008-2012年)是美國電動車市場是萌芽期。 生物學里,物種更迭存在周期規律,依次是萌芽期、發展期、成熟期、衰敗期。 這個周期規律不僅僅局限在生物學,也適用于某一種文明、某一家公司、某一種技術。 特斯拉是創立于美國電動車萌芽期的,但蔚來則創立于中國電動車發展期,更精準的說,是發展期中的早期——快速爆發期。 我國電動車如今正以每年數十個百分點的速度快速增長中,但總量依然很小。今年也許能賣出100萬臺左右的電動車,但這不過是總汽車市場的3%而已。 正因為這個原因: 特斯拉才會成為全球級的網紅現象! 不光是鋼鐵俠伊隆·馬斯克讓特斯拉成為現象,也是特斯拉“敢為天下先”的DNA讓它有成為現象的基礎。 蔚來是沒有機會復制這一點的。因為在任何一種新拼了品類,全球級的網紅只會有一個。 做全球級網紅的基本條件是: 1 產品足夠驚艷 2 比絕大多數人更早推向市場 iPhone、iPad、iWatch、iPod、Walkman、福特T型車(首次采用流水線生產的汽車,物美價廉)就算的上全球級網紅。 三星、小米、日產這些公司的產品,永遠別想跟全球級網紅掛鉤,因為他們都是跟隨者。 蔚來也是。 當然,做不了全球級的網紅,還是有機會做區域級網紅。 小米就成為了中國智能手機領域的網紅——因為它雖然動作比蘋果慢,產品沒有蘋果好,但在中國智能手機領域,它可以說是優秀的先行者。(魅族更早,但各方面的手段是遠不如早期的小米的,所以錯失了機遇) 蔚來也有機會重復這一點。 比亞迪、北汽、上汽并不是特斯拉,蔚來并非沒有機會去挑這些公司。 別的不說,北汽電動車到底什么水平,業內的難道不懂?這樣的傳統車企能賣這么多車,憑什么不允許新來的人討口飯吃呢? 難道造個車做個生意還分先來后到? l 關于電動超跑EP9 我同意這位虎嗅朋友對EP9“量產車”的質疑。這是蔚來故意混淆的文字游戲。 但除了這一點之外,虎嗅的文章給人的感覺略顯刻意。 1 蔚來宣傳自己的EP9跑的比蘭博基尼和保時捷918 Spyder賽道成績更快。無非厚非。 我保證如果虎嗅有機會早出一款車,能比法拉利快,你們肯定天天登在微信訂閱號頭條。 不管你是不能上路的賽車、能上路的公路車、童車還是黑車。 你肯定會這么做的,相信我。 2 贏就是贏,別談什么“用2倍的功率去贏別人”。 一種新物種(電動車)和一種成熟物種(燃油車)的較量,本來就是不對稱的較量。 如果一頭獅子打贏了老虎,獅子難道應該為自己的“頭發長”道歉嗎? 再說了,誰說大功率就能跑出好的賽道成績?賽車的魅力就是性能&控制的完美結合,這考研工程師的實力。 如果只簡單拼動力堆砌,美式肌肉車應該很擅長賽道才對。 3 故意拔高EP9的效果 EP9的本質,就是蔚來在正式賣車之前,對自己的品牌營銷。這個沒錯。 這個營銷肯定是有背書效果的。但絕對到不了文章說的“各大汽車論壇都在談論,人人都在感嘆為何傳統車企造不出這么牛逼的車”。如果你真的去混汽車論壇,就知道中國人智商沒你想的那么低。 其實EP9對于普通人來說,影響是有限的。更多是在業內,制造了一些新聞和印象,讓蔚來比其它新造車企業更早出名——別人還在研發和準備,蔚來先出了名,率先建立第一印象。 虎嗅為何要用“主觀幻想”去幫蔚來的營銷成果添油加醋呢? 因為先捧高的目的,是為了接下來捧殺。虎嗅說蔚來用接近15億的研發費用打造了EP9。這違反了常識,也暴露了虎嗅對汽車研發并不了解。 我不需要專訪蔚來內部人士,也能推斷出: 假如2016年蔚來研發費用花了14.65億,這筆錢主要是來研發ES8的,其中只有少量是研發EP9的。 因為: ● EP9是“不量產”的車。你自己也寫了。一臺不量產的跑車,研發成本比量產車低太多了。 ● 可以推測,16年底公開發布的EP9,其研發費用是分攤在14-16年三年之間的。 ● 蔚來ES8在17年底發布,可以推測,16年是其研發的關鍵一年,開銷會很大。 所以,寫這15億巨款,用來“砸出六臺EP9、世界各地跑跑分、為300億美金估值奠定基礎,值!” 這是真·胡扯八道啊! l 關于“交付500臺就上市” 1 某些媒體老師稱呼“蔚來是民族品牌驕傲”,“ES8和Model X不相上下”。這些人肉麻吹捧,你去實名討伐他們就是了。或者你可以寫文章說蔚來不是民族品牌驕傲,蔚來ES8不如Model X。 這跟蔚來汽車有啥關系。哪行哪業沒幾個愛寫軟文的媒體作者。 2 蔚來300億市值,是文章作者自己的幻想。不是蔚來的計劃。 蔚來招股說明書寫的很清楚,希望融資18億美金。 如果真的目標市值300億,那么融資額大概率不會只有18億美金。 而且,蔚來沒有宣傳過要獲得300億市值。他們只是在之前某一版本的1級市場融資宣傳中,表達過這樣的意思——假如公司按照預期發展,多年以后,銷售了很多臺車以后,可能公司會達到300億美金的市值。 這個300億美金,要么是虎嗅方面的杜撰,要么是偷換概念。 先立一個假牌坊,再自己親手拆掉,顯得很正義。 關于蔚來IPO可能的市值,我咨詢了三位專業投資領域人士,他們一致的估計是在70-100億美金之間。可難突破100億。 我個人也認可這個數字判斷。按照特斯拉15%-20%的比例,給蔚來做估值,不算很離譜。或者說,大概是三分之一個拼多多。 3 討伐蔚來靠“500臺銷量”就上市之前,請查查特斯拉的數據 在美國這樣成熟的資本市場,投資人看一個公司的價值。這是一個常識。 他們不光看你做了什么,更會看預期——你以后會變成什么。 如果虎嗅覺得賣了幾百臺車就上市,這個事情很離譜,那么特斯拉也很離譜。 事實是這樣的: ● 特斯拉在2010年6月29日成功登陸納斯達克交易所。上市時間僅僅是08年2月推出首款車型Roadster跑車之后的2年多。 ● Roadster跑車銷量不高,一共只有大約2450臺(08年2月到12年12月),平均每年大概銷量600多臺。其中北美交付的是1800臺。 ● 沒有精準的年度數據。我只能分享一個推測。 但考慮到特斯拉的生意是從小做大,一步步增加銷售渠道的。 所以可以推測,在2010年6月上市前,特斯拉可能只銷售了不到1000臺車。(上市之后,特斯拉名聲大噪,Elon Musk本人也越來越有名,逐步拓展海外市場,按照常理看,銷量節奏肯定是提升的)。 假如蔚來9月真的IPO成功,算是7-9月的交付總數,ES8到時可能會有1500-2000臺左右的銷量。這個成績并不見得比當年IPO的特斯拉差。 ● 實際上虎嗅很清楚,特斯拉IPO前也沒什么銷量 這句話暗示ES8可能會遇到質量問題。 為了凸顯蔚來的質量風險之高,還給特斯拉戴上了“國際汽車巨頭的高帽”。一家剛拿出第一款車型,一年賣500臺車的特斯拉,怎么就在2010年成了“國際汽車巨頭”呢? 另外,這句話說明,作者其實很清楚,特斯拉IPO前銷量也是很少的。 但虎嗅選擇了“有態度的選擇性報道”。 對于特斯拉——年銷量500臺,已經是“國際汽車巨頭”。 對于蔚來——首款量產車,上市一個月,才交付了500臺!居然想上市圈錢! l 江淮是不是猩猩?蔚來是不是大象? 1 在批蔚來銷量低、底子薄的時候,江淮是一副“有規模、懂制造、有牌照、有德國大眾這種高級合作伙伴”的實力公司。 2 在批蔚來估值高的時候,江淮只是一只“猩猩”。 3 請問虎嗅對江淮汽車,到底是什么態度?到底是一家有實力的車企,還是一只猩猩? l 讓創業公司跟豐田比制造,跟特斯拉比利潤率? 虎嗅一會用豐田卡羅拉和凱美瑞來跟ES8對比,一會用特斯拉和蔚來對比。 我是很佩服的。 豐田是全世界經營水平排名第一的傳統車企,卡羅拉和凱美瑞都是其王牌車型。豐田擁有嚴謹、完善、成熟的制造體系。這是汽車行業眾所周知的事實。 而蔚來是一家創業公司。一個剛創業幾年的公司,第一款車型的制造狀態達到了卡羅拉這樣的水平,豐田章男就該剖腹自裁了。 至于拿特斯拉超過20%的毛利潤率和ES8相比,試圖說明蔚來水平不行。 這更是搞笑。 我再次從作者原文中找到他自己的證據,來反駁他的觀點。 虎嗅文章中的圖片,關于特斯拉的毛利潤 特斯拉2008年出第一款車,直到2010年,毛利潤率才達到18%。之前都是負數或者個位數。 作者自己估算的ES8毛利潤率是12%。如果按照同期特斯拉的水平(-7.7%),這說明蔚來團隊很杰出啊! l 商業媒體的算術硬傷 這兩句話,寫在文章結尾處。 商業邏輯的硬傷先不談,先聊聊算術問題。 我把作者文章里辛苦搜集的數據,做了一張簡單的Excel表格。算了平均數。 反正我的數學積累告訴我,好像從純數字來看,蔚來的研發投資力度和虧損力度,似乎都跟特斯拉差不多啊。 按照作者這種“花錢數額代表研發積累,虧損額度代表燒錢能力”的思路,理性判斷,蔚來的虧損速度和特斯拉差不多的。技術水平大概是特斯拉的2/3,那也相當不俗了! l 批評文章當然可以寫,但更合理的批評方式是“有理有據” 我5月份寫過一篇關于蔚來汽車的文章,觀點應該說挺尖銳的,尺度算是“討伐”了。 這篇文章閱讀量僅801,點贊和評論都不到10條。 在文章中,我談到了蔚來的一些困難和隱憂:如燒錢速度比較快、輕資產代工模式可能有隱患、產品規劃與換電站戰略的互相牽制、比特斯拉密集的多的產品投放節奏,較晚進入中國電動車市場等等。 作為一名旁觀者,我能做的最多只是發現一些疑問點,提出一些疑問——但競技場上的運動員才是真正在跑步的人。 我希望如果有可能,制造一些建設性的批評,分享給大家,讓關注這些事情的人有所思考。 但我強烈反對,不顧事實、選擇性制造新聞和強烈的預設立場。 這是沒有建設性的情緒宣泄,只是有利于創造又一篇10萬+而已。 另一方面,我認為對于社會中的新事物,更應該一分為二的去看待。 對于蔚來這樣的新造車公司,對于電動車創業浪潮,如果你真的想要黑,我保證,你會很容易湊齊《1000個傷心的理由》。 這比學張學友唱歌更加容易。 我計劃在本周內再發布一篇關于蔚來汽車戰略規劃的萬字長文。 試圖剖析這家公司哪些地方做的特別好、特別有啟發性,哪些地方做的不夠好、值得商榷和探討。 畢竟蔚來汽車是2018年汽車行業的話題之王。每一個話題之王,背后都不會沒有特別之處。

來源:第一電動網

作者:公路飛行

本文地址:http://www.155ck.com/kol/75167

本文由第一電動網大牛說作者撰寫,他們為本文的真實性和中立性負責,觀點僅代表個人,不代表第一電動網。本文版權歸原創作者和第一電動網(www.155ck.com)所有,如需轉載需得到雙方授權,同時務必注明來源和作者。

歡迎加入第一電動網大牛說作者,注冊會員登錄后即可在線投稿,請在會員資料留下QQ、手機、郵箱等聯系方式,便于我們在第一時間與您溝通稿件,如有問題請發送郵件至 content@d1ev.com。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號