編者按:

2018年11月8日下午,在2018中國汽車工程學會年會上,汽車商業評論攜手中國汽車工程學會舉辦了一場主題為“焦慮與恐慌:新舊造車勢力短兵相接時代的對話”的專題論壇。

論壇上,上汽乘用車技術中心副主任朱軍發表了題為《焦慮與思考》的主題演講。

針對目前補貼加速退坡、合資企業發力及新勢力登臺、雙積分政策落地、整體市場告別增長的大背景,朱軍提出了“三大焦慮”。并且針對該三大焦慮基于自身給出了相應解決方案。在他看來,可以焦慮但是沒必要恐慌,因為恐慌也解決不了問題。

以下為演講原文,有刪減。

干了汽車后,我就一直處在焦慮中。所以剛才谷峰看到我說你的頭發又那么白了,我說這是熬出來的。

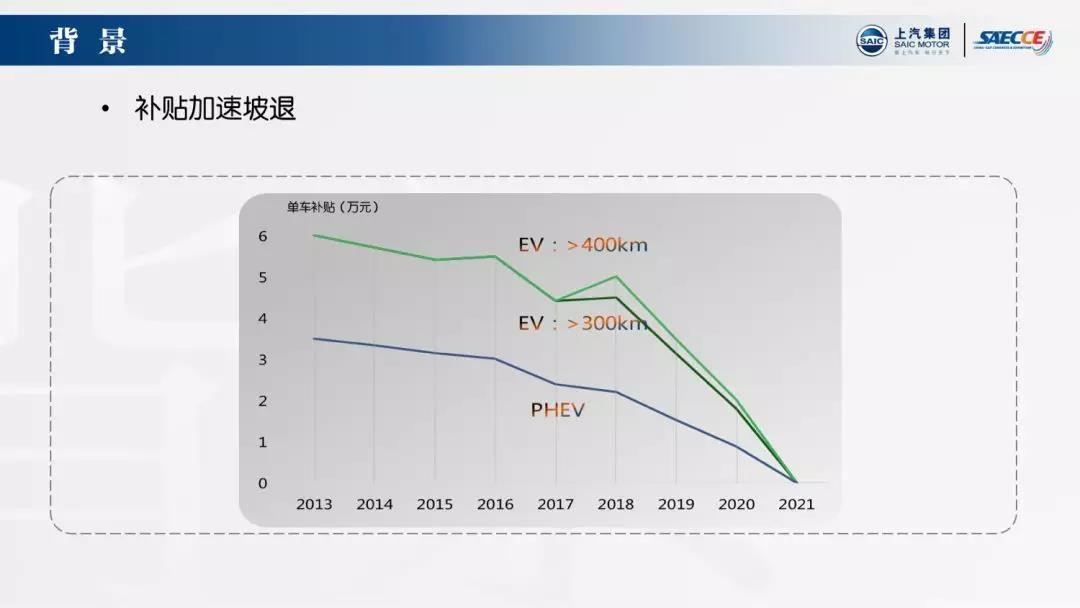

當下汽車市場環境有幾件事值得注意,一是新能源汽車補貼的退坡。

我們知道中國政府的補貼很大程度上助推了新能源產業的發展,但補貼在接下來兩年以后會歸零,并且在明年后年會呈現比較大幅度的退坡,這對我們的市場的銷售、企業對產品的定義以及消費者對產品的接受度都是挑戰。

第二是競爭格局生變。

前幾年大多都是傳統和自主品牌的兄弟們在玩新能源汽車,這些自主品牌有民營企業,也有很多的國有企業。但是接下來國外的合資品牌、外資品牌將會進來,一些從各行各業轉型到汽車行業的造車新勢力們也會加入競爭。更值得注意的是,特斯拉也要來上海建第二工廠,這個的競爭就會更加好看,當然也會更加激烈。

第三點是雙積分制度的影響。

事實上一些外資品牌開始在華新能源規劃,更多的是因為雙積分制度。這個制度會在明年正式實施,它要求在2019年新能源積分比例達到百分之十。由于傳統車的油耗達不到要求,因此要靠新能源的分來補償一部分,所以這個也會影響到企業在新能源車的規劃以及投入。

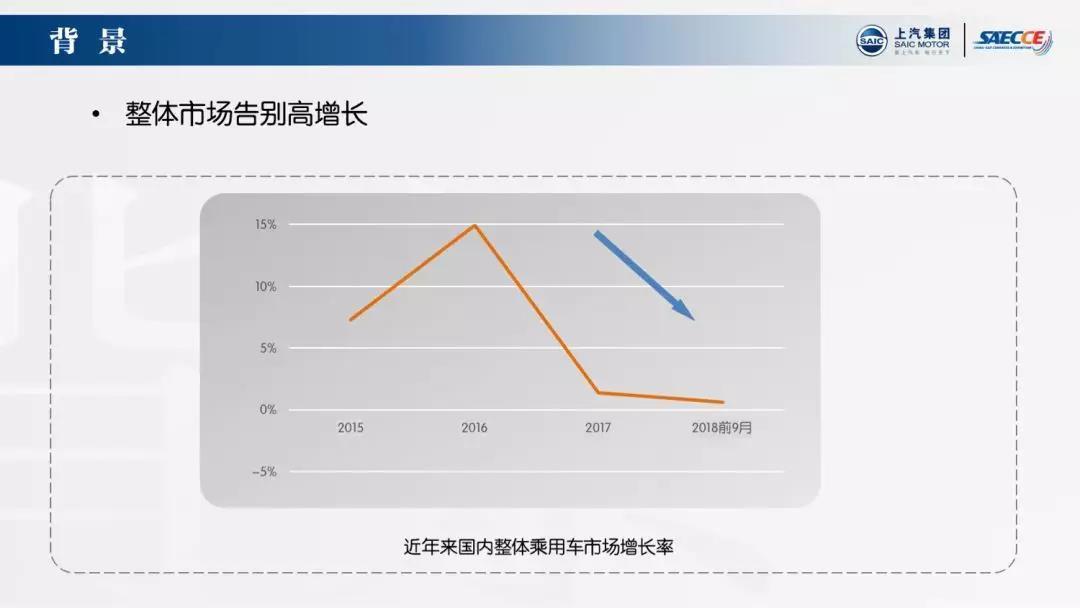

還有值得注意的一個情況是,過去中國市場26年來一直在維持增長,不管是最好的年份還是最差的年份,最差的時候雖然是微增長但也都還是增長。現在我們的量已經達到了3000萬輛,再要維持高增長是很難的,企業接下來以什么樣的戰略與市場博弈,這也是發展新能源車需要思考的。

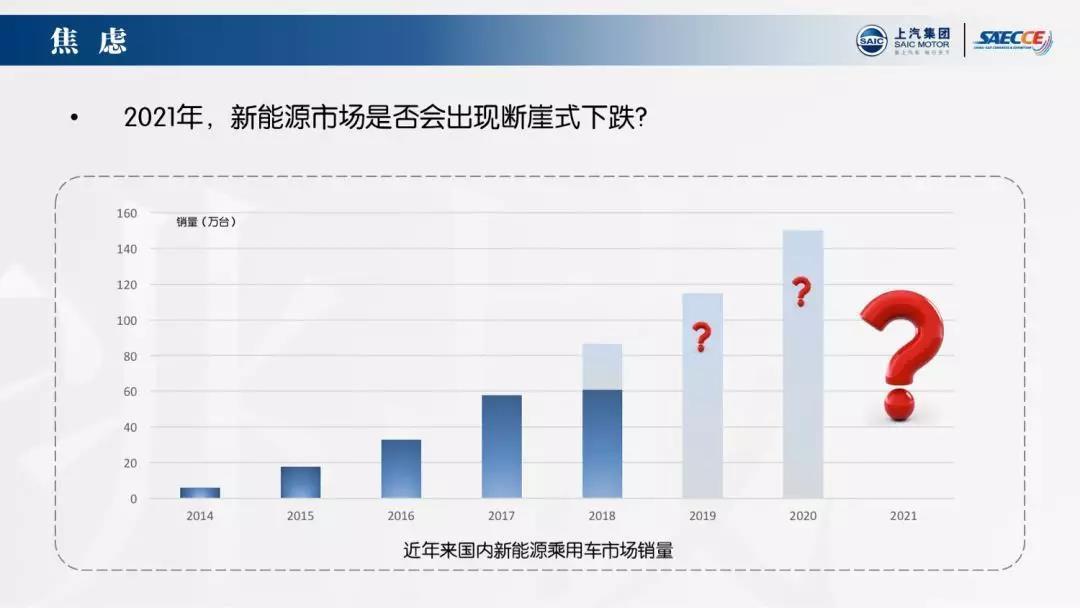

我們看到了今年上半年國家調整了新能源汽車的補貼政策,導致去年賣得很好的A00級小型電動車銷量一下就下來了。明年、后年會怎樣?最要命的是到2021年補貼全部退坡后會怎樣?這是大家都比較焦慮的,尤其是在以補貼車型為主力車型,并投入了很多的企業。

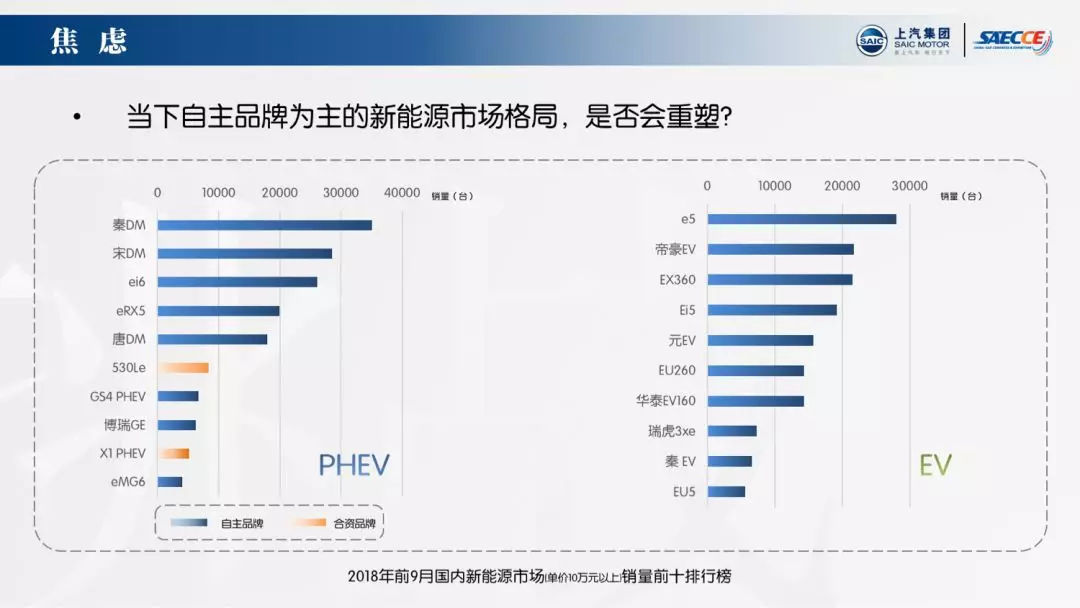

另外,這是我們2018年1到8月份的統計。我們可以看到,之前在中國市場銷售的新能源乘用車基本上都是以自主品牌為主的,但是從今年開始,在PHEV的前十榜單上出現了寶馬,事實上特斯拉成績也不錯,它在EV中銷量排第11名。

接下來會發生什么新變化,還會有新面孔上來嗎?事實上,在電動車排行榜中已經有一些出現了,雖然可能還沒有進入前十。

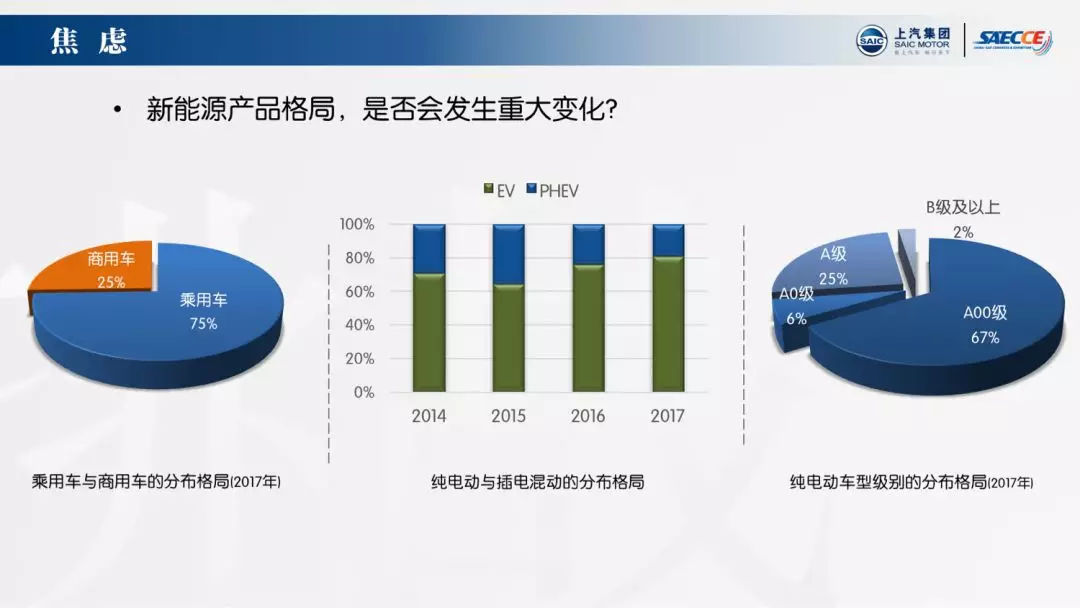

另外,還有新能源汽車產品的路線與定位,是PHEV還是EV,EV是高級EV還是經濟型?這個也會發生一些變化。我們統計上顯示的是2017年新能源產品格局的情況,我們可以看到,在新能源車里,2015、2016年商用車比乘用車多,但從2017年開始,新能源車就以乘用車為主了。

在乘用車里,我們也觀察到,2017年以前PHEV的比例一直是大大低于EV的,但是2018年PHEV已經占到了四成。接下來,即將進駐的合資品牌,他們在PHEV上有很多好的解決方案來應對雙積分政策,因此,這個比例預計也會發生很大變化。

另外,在EV里面我們可以看到2017年還是A00級小車,占了一半以上的份額。到了今年上半年的情況也是這樣,但下半年的銷量已經發生了明顯的變化,基本上變成了忽略不計的比例。

這些都是在雙積分政策、補貼政策的雙重作用下,會產生一些變化,以及我們所面臨的焦慮。

再來看看思考。當然,這只是我個人的思考,同時在上汽做了一些這方面的實踐,所以我們拋出來跟大家來分享。

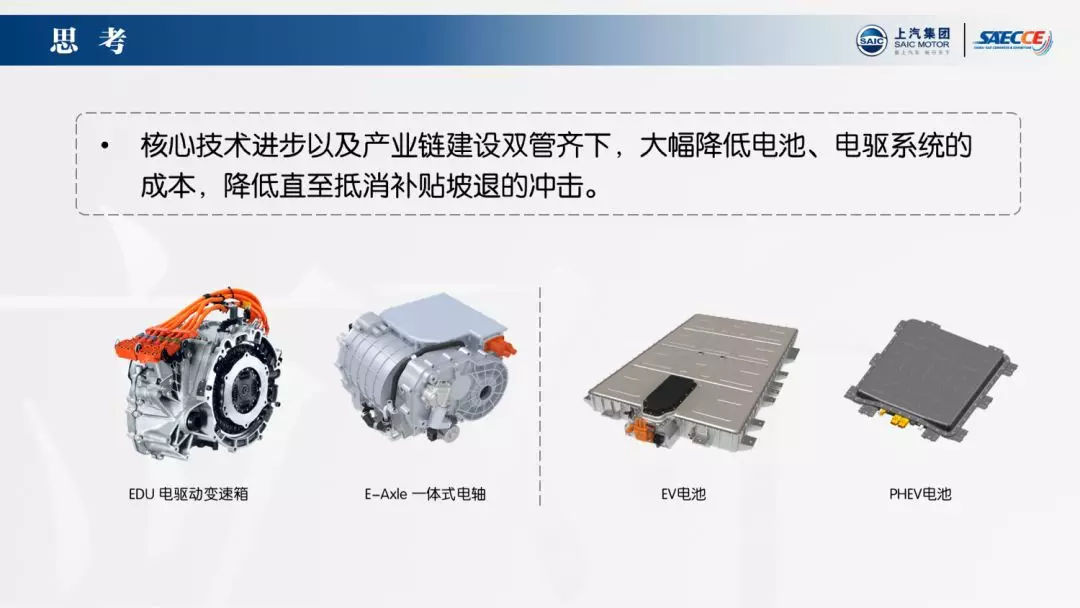

一方面為什么要用政府的補貼來鼓勵消費者買新能源車?因為新能源的成本太高。我們成本高的原因有很多種,其中一個是產業鏈還沒有完整建立起來,量太少。第二個就是技術沒有完全成熟,所以存在價格虛高。

如何去做,在我看不管是我們還是新勢力,都應該考慮的是核心技術的進步以及在產業鏈的建設上面,瞄準成本降低做為目標進行投入。

在電動車上,我們已經看到了,比如說像驅動系統開始往逆變器電機跟減速箱的一個集成,這是一種做法。另外在電子管理系統以及能源高壓管理的模塊,從分散式也變成集中式。這些都是通過一些技術的進步來降本。

同時,我們也看到這個供應商也開始發生一些變化,排在頭部的電池、電機企業,他們的市場份額越來越高。市場份額高的一個重要原因是它的品質,以及價格。

拿我們上汽乘用車為例,22000塊錢一輛車,我們現在大概百分之二十到百分之三十是在上海銷售,百分之六七十是在外地銷售,很多地方是沒有補貼的。所以我們PHEV整體的補貼也就是兩三萬塊錢,即使退坡為零,我如果能夠把系統的成本能夠降低兩三萬塊錢,PHEV的狀態還是可以的。但是EV的情況就不一樣。因為大頭在電池上,所以電池系統需要降本,如果大家一窩蜂的還是追求高能量密度的話,那么高鎳業股的價格就下不來了,下不來的話電池的價格也下不來。

其次,就是產品的定位,以前很多已經在銷售新能源的企業,它的產品規劃和定義是追隨者國家的補貼來的,國家補貼政策發生變化,它也馬上回去改。例如,你如果多用十度電,你可能會增加1萬塊錢到12000塊錢的物料成本。但是你的補貼可能增加了15000塊錢,你就覺得這是一個必須要做的事情。但對消費者來說,少了80公里的續航,車子便宜了2萬塊錢,他可能寧愿買續航稍微低一點的車。

所以這個情況我們現在制定產品策略的時候不能在盯著補貼政策,所以還是要開發一些在市場比較受歡迎的,能夠真正有實用價值的產品。

對我們來說,我們的ei和ei6,一個電動車,一個插電混合動力車,這也是我們現在市場銷售的主力車型。它們最歡迎的一個重要原因是它的價格比較適中。

我們有過一個內部的爭論,價格究竟要低到什么程度,是補貼可以斷的?實際上對用戶來說,用戶的價值就是我銷購置成本加使用成本。如果能夠跟燃油車相當,能夠得到一個比較好的消費體驗,他們就愿意買

這個的要實現的話,對于我們工程師而言,我們要做到的是動力系統的成本,特別是電動車的動力系統成本電機,電池,充電器,空調壓縮機電控調壓縮機等等這些成本加起來,只能比傳統車高個一兩萬塊錢,這是一個巨大的挑戰。

還有一個做法,就是把產品定位得比較高一些,高到能夠支付比較貴一點的零部件的成本,這是一種做法。但是這個也是不容易的,品牌形象的提升也不是三天兩天就能做成。

我們榮威從2016年開始上市銷售到今年已經十多年了,我們的品牌形象為了堅持是中高端,還是說要去打三四五線城市,內部的爭論一直沒有停過。

我是覺得一個企業如果真的是要生存的有質量的話還是要往上走。消費者的消費觀念也在升級,我們看到我們今年9、10月份開始銷售量是在下來了,但是好車、豪華車的增幅還是非常驚人。所以這也是一個做法,但是后面是要有巨大的投入來支撐,而且也必須有很好的規劃。

這是我的一點思考。我的結論是我們一直處在焦慮中,尤其是現在,整體形勢不好了,國家補貼要退坡了,更多的競爭對手出現了,我們是焦慮的,但是我覺得也沒有恐慌的理由,也沒有必要恐慌,恐慌也解決不了問題。

來源:第一電動網

作者:汽車商業評論

本文地址:http://www.155ck.com/kol/80837

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號