中國電動汽車產量或達200萬輛

從2018年7月以來的情況看,傳統車市的量價齊跌明顯刺激了電動汽車的發展。因為補貼的存在,電動汽車至少還能保證一定的利潤。財務報表的壓力將會迫使車企更加重視電動汽車的發展,預計2019年中國電動汽車產量或達200萬輛。

這里談電動汽車不是不談新能源汽車,新能源汽車包括電動汽車和燃料電池車,后者總體還處于試驗階段,產量極少,可以忽略不計,新能源汽車基本上就是指電動汽車。

200萬輛的實現辦法

側重集團采購

實現銷售是電動汽車獲得補貼的基本前提,如何把車賣出去是車企2019年要重點考慮的問題。車輛采購主要分為私人購買和集團采購,其中,私人購買有它自身規律,短期內很難大幅提升,可以做文章的只有集團采購。基于此判斷,2019年電動汽車商業運營模式創新或將會再一次引爆眼球。

集團采購會側重以下幾類產品:純電動乘用車中的微型車(車長4m以內)、電動客車(純電動和插混)、純電動專用車中的物流車。電動物流大概率會成為2019年的一個熱點。

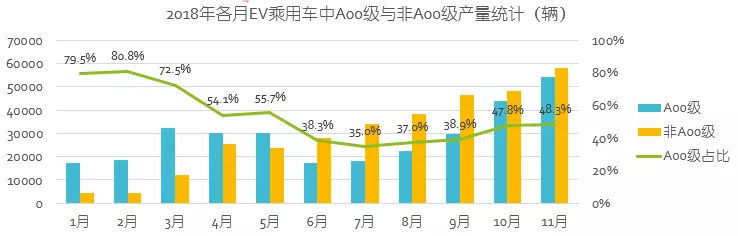

純電動乘用車中微型車

比重將達到60%

對車企而言,與其他純電動乘用車相比,微型車(A00級)的獲利能力相對更好,百公里電耗指標相對更容易降低。同時,2019年微型車的純電續航里程預計將普遍達到250km以上,對運營商和消費者而言吸引力更大。

純電動乘用車產量中微型車的比重,近幾年呈現出“高-低-高-低”的節奏變化,這是政策導向和企業應對的博弈結果。

在2017年微型車占比達到70%的歷史高點之后(2016年45.5%),2018年政策做了針對性調整,使得前11個月微型車的產量占比僅有49.3%。

2019年企業應該能找到應對辦法,同時集團采購更熱,再加上主管部門大概率會持續整頓低速電動汽車市場,這些因素綜合之下,預計比重將回升到60%。

關于補貼政策的一些總體觀點

1. 補貼政策的原則不會變。這個原則就是:補貼額度與電池系統成本大致相當。

2.補貼下降幅度從2018年開始,會以每年大概1/3左右的速度進行,到2021年徹底取消。

3.補貼的結構會改變:政府補貼下降留出的空間,部分將被雙積分收益填補,部分通過成本下降來消化(注:不僅僅是電池成本下降),可能還會有部分會通過特惠政策來填補。總體來說,補貼結構會由目前的政府單一補貼向“政府補貼+市場補貼”的結構變化,會由目前的單一普惠向“普惠+特惠”的結構變化。

4.技術要求指標的具體設置是在企業現有能力與力爭實現2020年兩大目標(電池系統能量密度260Wh/kg和電池系統采購成本1元/Wh)之間綜合權衡考慮。

5. 補貼政策應該會繼續每年設立一個過渡期,直到2020年。

補貼政策要求的技術提升

速度量化:淘汰2/3車輛

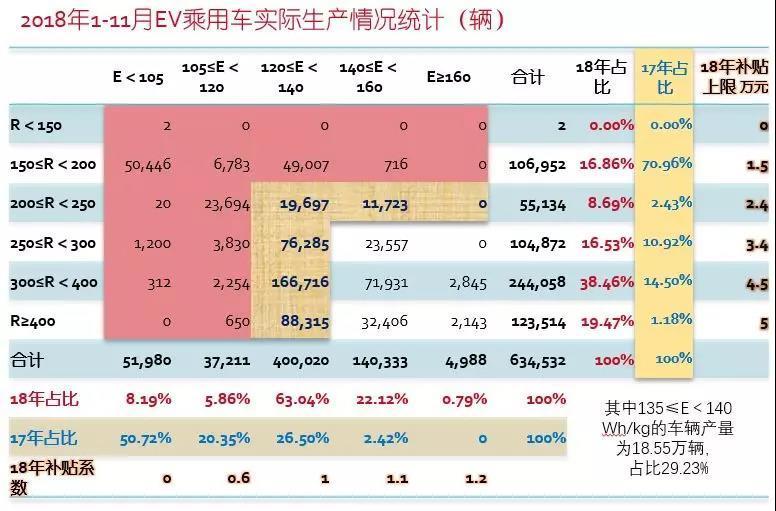

真鋰研究對2018年新能源汽車補貼政策技術要求的提升速度做了一個量化測算,發現2017年生產的車輛有2/3在2018年政策下拿不到一分錢補貼(見下圖)。

我們認為,今后兩年會大致保持這個速度,只有這樣才有可能實現2020年的一些關鍵目標(如電池系統能量密度2020年要達到260Wh/kg)。

如果這樣分析正確,其實還可以判斷出,2019年的補貼政策一定是要等到2018年電動汽車全部數據出來之后才會確定并公開,因為,往年數據顯示,12月電動汽車產銷量及裝機量非常大,無法忽視。

電池系統能量密度

要求會進一步大幅提升

在對2018年1-11月數據分析的基礎上,判斷2019年電池系統能量密度要求很可能會進一步大幅提升,因為主管部門認為企業的能力可能能夠支撐這種技術進步。

下圖是2018年1-11月純電動乘用車實際生產統計情況。從中不難判斷,2019年純電動乘用車①在續航里程方面,補貼的起步里程大概率是200km;②在電池系統能量密度E方面,補貼系數1的起步大概率是140Wh/kg(注:前11個月140≤E<160Wh/kg的車輛產量占比是22.12%,從11月的情況判斷,預計全年會在25-26%之間=,補貼系數0.6的起步大概率是135Wh/kg。

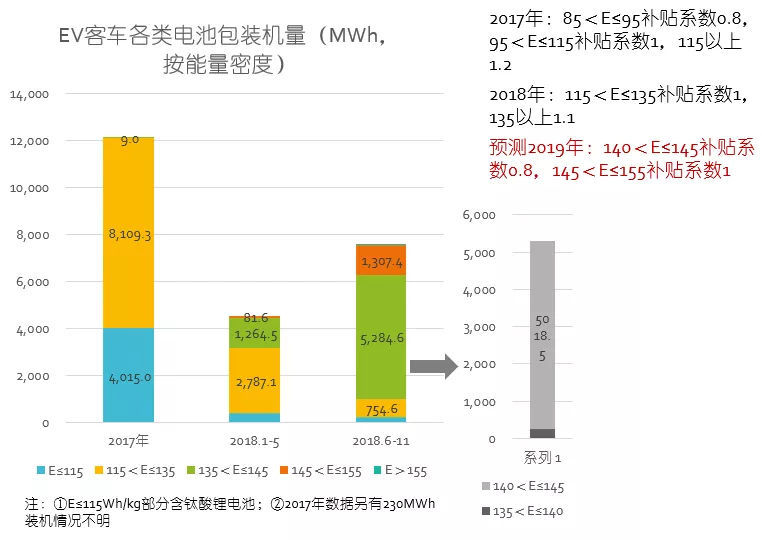

2019年在純電動客車方面,預計140<E≤145Wh/kg的補貼系數為0.8,145<E≤155Wh/kg的補貼系數為1,155Wh/kg以上的補貼系數1.1或1.2。

這主要是從2018年6-11月純電動客車的實際裝機數據以及2017年的裝機和政策變化情況來判斷的(注:2018年補貼政策的實施之日是6月12日),相關數據見下圖。

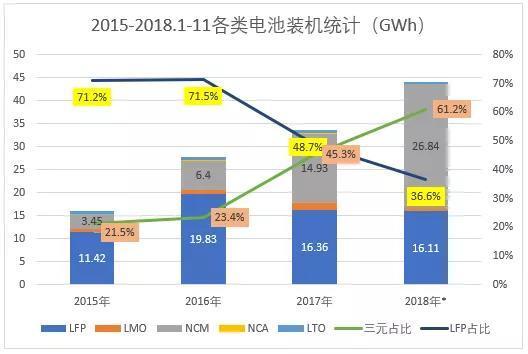

磷酸鐵鋰電池裝機

占比2019年或將腰斬

預測2019年中國電動汽車市場鋰電裝機總量或達80GWh,其中磷酸鐵鋰電池裝機大概15GWh左右,占比將繼續下滑到19%左右,較2018年將腰斬。

2018年1-11月磷酸鐵鋰電池裝機量16.1GWh,占比36.6%,其中純電動客車市場11.6GWh(該市場裝機總量12.1GWh,占比95.4%),純電動乘用車市場2.88GWh(該市場裝機總量24.41GWh,占比11.8%)。2019年電池系統能量密度要求會有進一步明顯提升,會對磷酸鐵鋰電池裝機造成明顯影響。

電動汽車安全事故

或將集中爆發

有這么幾個因素可能會影響到電動汽車產品的品質,最終導致安全事故隱患的增加:

1. 為實現2020年兩大目標(電池系統能量密度260Wh/kg & 成本1元/Wh),補貼政策的技術要求會進一步加碼,這將超出多數企業的能力;

2. 補貼標準下降所留出的空間,目前雙積分政策下產生的收益很難完全填補,企業利潤進一步承壓;

3. 補貼滯后發放會加劇企業現金流緊張,會影響到部分企業的生產。事實上,2018年電動汽車安全事故數量明顯增加,就有這幾個因素的影響。2019和2020年這幾個因素的影響或將進一步凸顯。

來源:第一電動網

作者:汽車商業評論

本文地址:http://www.155ck.com/kol/85599

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號