特斯拉走進國門

特斯拉確定在華生產后,國內車界大呼“狼來了 ”。

身為電動車品牌的特斯拉,究竟是殺入電動汽車池子的鯰魚,還是連帶搶占燃油車市場的狼?在美國,特斯拉的銷量不但遠高于電動車競品,而且極大擠壓了同級別燃油車的市場。

在中國,鑒于市場和政策環境和美國不同,特斯拉未必能復制在美國的戰績。但可以確定的一點是,國產后的特斯拉,殺傷力一定會大增,對電動車是,燃油車也是。

美國:搶占油車電車市場

特斯拉目前上市銷售的有3款車,分別是Model S,Model X和Model 3,另外一款Model Y將于2020年上市。

特斯拉Model系列車型的主要特點是:

○提速快,超過同級別燃油車型,Model S/X/3 性能版均為同級別加速最快車型

○續航里程長,超過同級別電動汽車

○外觀具備創新性,Model S取消進氣格柵,Model X采用鷹翼門

○內飾設計簡陋,屏幕是Model系列車型所有內飾設計的核心元素

○科技創新力強,Model S的大屏交互系統,Model X的鷹翼門,Model 3取消儀表盤

○輔助駕駛系統AutoPolit,實用化程度最高的輔助駕駛系統

○OTA,空中升級系統。

不同于傳統燃油車,特斯拉Model系列車型更新迭代快。從產品特點上看,Model系列車型更像是智能手機產品,保持每2-3年迭代一次的節奏。尤其是AutoPolit、人機交互系統、電池包等,這種情況更為明顯。

從數據上看,2017年7月Model 3上市后,Model S系列車型在沒有其他品牌競品車的情況下,月均銷量進入下滑狀態。2016、2017、2018年的7-12月份(避免季節銷量浮動)Model S月均銷量分別是2801臺、2664臺和2487臺。

這一數據表明,科技創新是Model系列的核心賣點,而非傳統車型的空間與豪華感。

特斯拉用戶對Model系列車型的興趣點,往往并不是車型本身,而是來汽車上的科技配置與OTA升級功能。其中AutoPolit系統的每次更新升級,都會成為特斯拉粉絲群中的熱點事件。

從實際駕駛表現看,AutoPolit系統能夠支持自動變更車道,駛上匝道等功能,確實領先其他車企的智能駕駛輔助系統。OTA升級、全天候在線等功能,也成為各車企競相模仿的功能。

性能強勁、續航里程長、電子科技配置領先、迭代速度快,讓特斯拉獲得了眾多訂單。

特斯拉的亮眼表現,改變了美國豪華車市場的格局,尤其是Model S和Model 3分別成為各自細分領域的銷量冠軍。

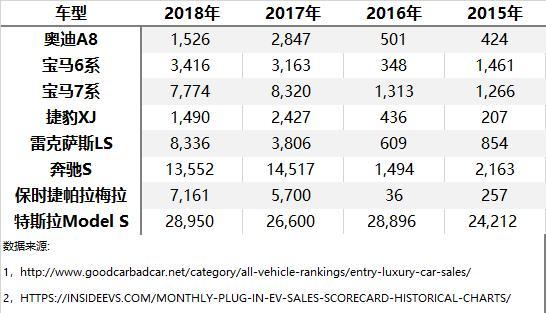

以Model S為例,從2015年開始,Model S占領D級豪華轎車銷量排行冠軍。

特斯拉Model S在D級豪華轎車市場的表現極佳,而Model 3的顛覆效果更加顯著。

特斯拉Model 3車型于2016年4月1日公布,2017年7月正式上市,是特斯拉品牌首款入門級豪華轎車,定位與奔馳C級,寶馬3系,奧迪A4,雷克薩斯ES相同。

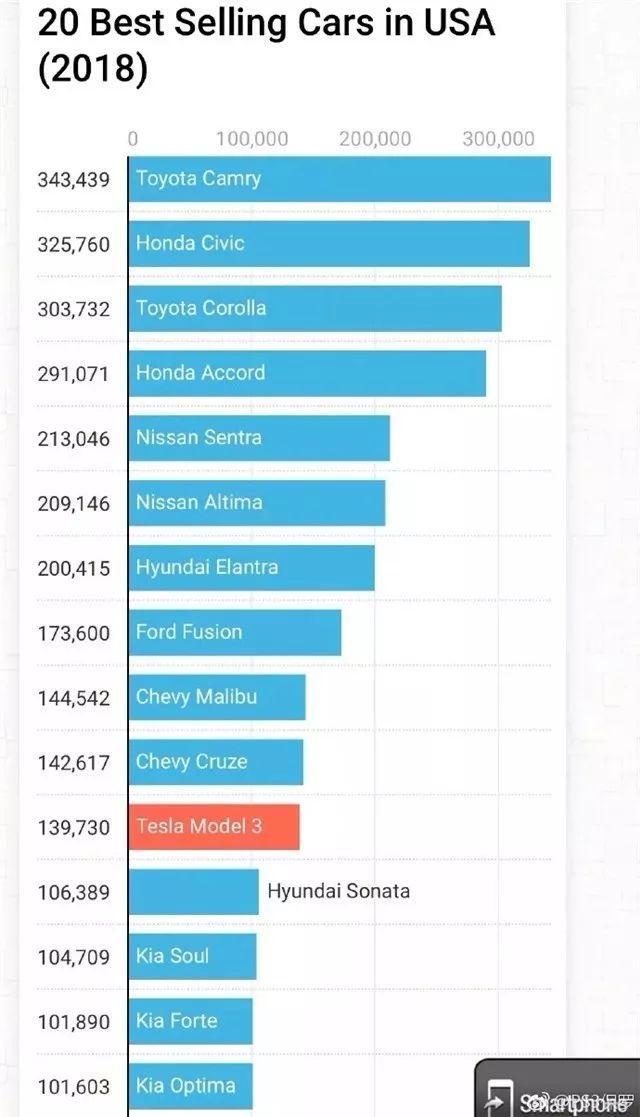

2018全年,Model 3共售出近20萬臺(197,680)臺,位列美國豪華汽車品牌銷量排行榜第6名。當年,特斯拉憑借Model 3單一車型首次進入全美轎車銷量排行榜前20名,該車也是榜單上唯一的豪華品牌車型。

有意思的是,Model 3在美國的銷量不是線性增長的,而是從2018年7月開始猛增,7-12月成為美國中級豪華轎車銷量排行冠軍。造成這種現象的原因是產能問題,馬斯克通過睡帳篷方式解決產能問題后,特斯拉Model3在2018年下半年銷量突增。

數據來源:goodcarbadcar

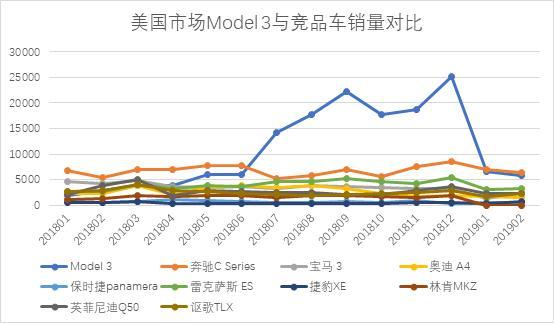

Model 3美國的銷量在2018年12月達到頂峰。當月,Model 3車系的三款車型(后驅、全驅、高性能全驅)總計銷量25570臺,超越奔馳和寶馬8個車系近百款車型的銷量之和。

那么,Model 3和其他豪華品牌車型的銷量走勢有什么關系?為便于查看,我們將豪華車陣營分為一線陣營(BBAPL)和二線陣營(其他豪華品牌)。先看美國豪車一線陣營銷量走勢(見下圖)。

數據來源:goodcarbadcar

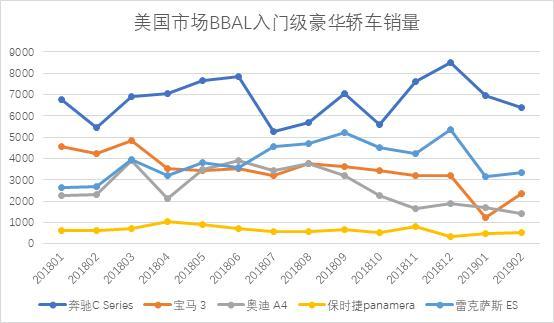

在7月Model 3放量后,一線豪華陣營中能夠明顯看到寶馬3系、奧迪A4的銷量快速下滑。尤其是奧迪A4車型,2018年年底時,其銷量接近腰斬,從月均3005臺下滑至12月的1881臺。奔馳C Series(C Class & CLA Class)銷量保持平穩。雷克薩斯ES系列則憑借混動的技術優勢,銷量有所增長。保時捷Panamera并不完全屬于Model3的競品車型,但因Model 3性能版車型運動型較強,因此加入保時捷Panamera數據對比。

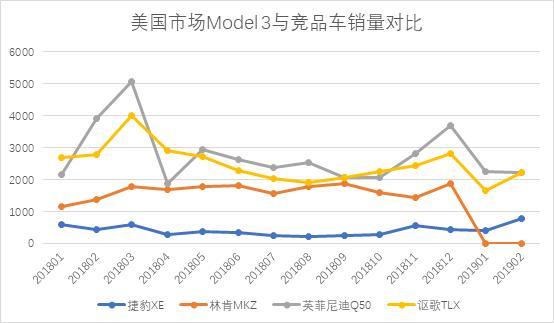

下圖是美國市場二線陣營豪華車銷量走勢。

數據來源:goodcarbadcar

結合Model 3的銷量,下方表格為特斯拉Model 3在7月開始放量后對各品牌車型銷量的影響。

數據來源:goodcarbadcar

綜合來看,美國市場的豪華品牌入門級轎車整體處于萎縮狀態,傳統豪華品牌的綜合平均銷量增幅為-17.75%。以寶馬3系,保時捷panamera,謳歌TLX為代表的運動風格豪華轎車受影響最大,銷量下滑超過20%。以奧迪A4,林肯MKZ和英菲尼迪Q50為代表的,沒有明確產品特點,主要靠營銷手段走量的二線品牌,銷量下滑并沒有運動風格車型明顯。以外觀、內飾豪華設計著稱的奔馳C系列,捷豹XE系列,則沒有受到太大影響,銷量符合正常市場狀態。

就Model3的銷量而言,它對主打運動風格的豪華品牌車型影響較大。而對主打外觀、內飾設計偏向豪華感的車型則影響不大。畢竟Model3的外觀、內飾設計較差,對追求品質感的消費者吸引力不足。

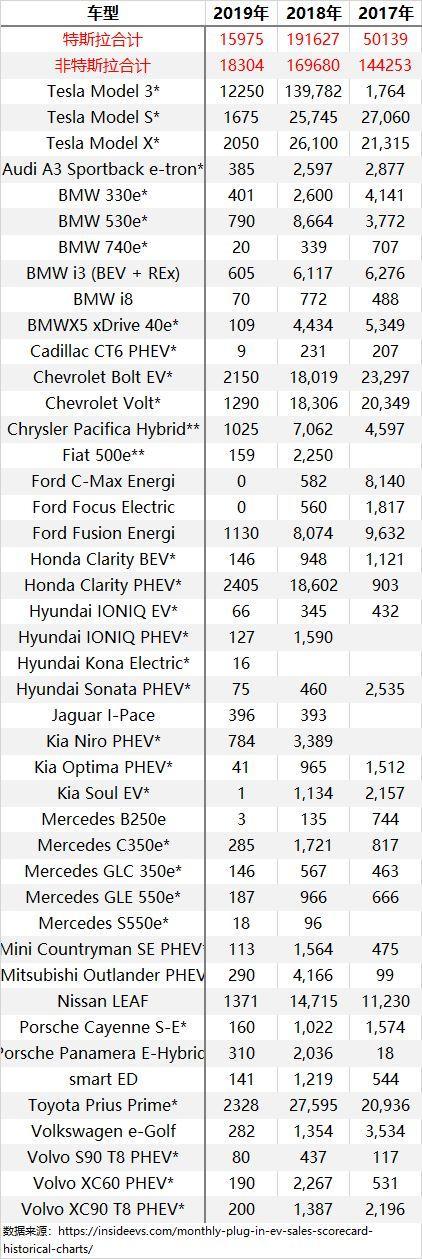

特斯拉Model系列車型對美國市場電動汽車市場的影響更大,以下為近幾年銷量數據。

通過銷量數據可以看出,盡管特斯拉Model系列車型售價較高,但2018年特斯拉銷量比其他車企所有新能源車型銷量之和還高。當然,這主要來自Model 3系列車型貢獻的巨大銷量。銷量數據說明,特斯拉已經牢牢把控住美國新能源汽車市場。

特斯拉入華,能復制美國戰績?

目前,特斯拉只能以進口車身份在中國銷售。以Model3為例,該車售價為41.2萬元起步,而美國市場同款車型起售價為4.4萬元美元(約29.48萬元),存在11.72萬元差價。

在中國汽車市場41.2萬元的起步價,與BBA更高一級的56E車型(寶馬5系Li、A6L、E級長軸距版)起步價相同。同時,由于中國市場上的豪華車型均為中國市場專供的加長版車型,因此進口狀態下的Model 3,并不能對BBA級別同價位的56E車型造成太大影響。

再看看Model 3同級別的34C(寶馬3系,奧迪A4,奔馳C級)車型,目前34C級別主銷車型售價在25-30萬元價位區間,遠低于Model 3。也就是說,進口版Model 3面對的情況是 ,和它同級別的比它便宜,和它同價位比它大。經過初期的粉絲消費熱潮后,能否找準市場定位成為Model 3進口版的能否持續熱銷的關鍵。

對豪車市場影響有限,對國產新能源車市場呢?

由于中國部分城市所獨有的號牌政策,Model 3同其他新能源車一樣,存在一定的先天優勢。但售價41萬元起,完稅價近50萬的車型,對售價10萬元左右的國產新能源車型并不能構成直接競爭。

由于目前中國車市處在存量增長時代,因此普通品牌車型置換豪華品牌,轎車置換SUV/MPV車型是主流購車需求,相對小眾的純電動豪華品牌入門級轎車并不會對整體車市產生影響。

但是,國產后的特斯拉,對國內外車企的殺傷力可能極大。

目前特斯拉上海工廠已經開工,特斯拉預計2019年年底開始量產Model 3系列車型。從時間上看,年底量產并不現實。

除了時間問題,動力電池來源和生產資質是攔在特斯拉面前的另兩頭攔路虎。NCA材質21700電池誰來生產,能否在這么短的時間內找到供應商,特斯拉要解決的不僅僅是自身的問題,更要出手解決供應商的問題,難度可想而知。

資質方面,考慮到特斯拉一路綠燈建廠狀態,和中美貿易戰的大背景,有理由相信,只要電池等核心部件能夠解決國產問題,資質就不是問題。

至于國產后的首款車型,特斯拉方面從Model Y變更為Model 3車型,這說明前期大概率會以CDK等方式進行組裝生產,能間接繞過電池和資質問題。但車價降幅恐難以達到消費者預期。

如果Model 3系列車型國產后售價并沒有大幅度降低(降幅5萬元以上),就仍將會面對與競品車存在錯位競爭的尷尬問題。所以特斯拉國產的核心關鍵是,何時具備生產資質和國產電池供應商。

如果能在2020年前搞定資質和電池供應,特斯拉或將顛覆中國汽車市場。否則,特斯拉入華并不會對中國汽車市場構成巨大沖擊。

現在假設特斯拉在2020年取得資質和國產電池供應,那么Model系列車型售價將會進一步降低,同時大概率能夠趕上購置稅免稅政策末班車。因此綜合各種利好因素來看,未來特斯拉Model 3車型最低配車(兩驅標準續航)型很有可能達到25-30萬元級別,消費者完稅上牌后總計花費不超過30萬元。而主銷車型(兩驅長續航)大概率處在30-35萬元區間,完稅上牌后價格不超過35萬元。若消費者選購AutoPolit系統,預計價格增幅為2萬元左右(目前進口版本2.78萬)。

因此,國產后的特斯拉Model 3和Model Y車型,必將對中國汽車市場產生較大沖擊。這種沖擊表現在豪華品牌、普通燃油品牌、普通新能源品牌三個方面。

豪華品牌方面,隨著市場化進程加深,中國豪華品牌入門級燃油轎車市場會陷入與美國同樣的萎縮狀態,BBA的34C和更低級別車系的車型生存空間將進一步壓縮。二線豪華品牌的入門級燃油轎車存在銷量跌幅超過25%的可能性。

隨著Model Y系列車型的國產,豪華品牌入門級燃油SUV存在同樣的可能性。

在美國市場的豪華品牌,通過給旗下車型使用插電式混合動力技術,試圖與特斯拉構成錯位競爭。但在中國汽車市場,由于直流快充充電樁和移動支付的普及率較高,高鐵出行方式更為便捷,豪華品牌使用同樣辦法能否取得效果,需要進一步觀察。

普通燃油品牌方面,對合資品牌燃油車而言,其生存空間會被進一步壓縮。目前中國市場上,豪華品牌轎車已全面下壓至20萬元價位,豪華品牌SUV則下壓制25萬元價位。留給普通合資品牌的價格空間停留在8-25萬元區間。未來,隨著小排量發動機的普及,燃油車價格存在進一步下跌的可能。不排除豪華品牌燃油轎車進一步下壓到15-18萬元的可能。這將使韓系、法系等合資品牌燃油轎車進一步下跌至6萬元價格區間。

對自主品牌燃油車而言,產銷不暢將成為必然。一個鮮明的例子是比亞迪,其新能源車存在普遍性的脫銷問題,消費者提車難。而其燃油車則存在大量庫存,產銷不暢。目前各自主品牌嘗試的品牌向上項目,諸如吉利領克、長城魏等,如果不能及時跟上新能源車的發展節奏,其下場或與觀致殊途同歸。

對中國自主品牌新能源車而言,由于前期從國家領取到大量補貼,不同車企對補貼的使用方法不同,因此要對不同車企做不同分析。從目前市場情況看,即使特斯拉國產后將Model 3價格定在30萬元以下,比亞迪、吉利、廣汽、上汽等車企也應該能從容應對。尤其是對比亞迪而言,電池自產自銷,成本優勢明顯。而吉利、廣汽、上汽等車企則深度綁定寧德時代,在電池供應上有先發優勢。

對造車新勢力而言,能否率先樹立起高端品牌形象與汽車銷量必將成為新勢力的生死局。中國汽車市場并不缺少普通品牌與低端品牌,以低價低成本走量的車型,終將被比亞迪無情碾壓致死。只有將品牌定位在20萬元以上,甚至是30萬元以上的造車新勢力,才有機會在市場中存活下來。

對合資品牌新能源汽車而言,能否拿到最優秀、最低價的電池,將成為考驗車企的核心難題。沒有低成本電池,在未來競爭中必將處在下風。由于自主品牌新能源車存在較大的先發優勢,因此合資品牌能否將傳統燃油品牌優勢延續至新能源車上,對銷量而言,至關重要。從目前情況看,日產聆風品牌平移至軒逸EV上的試驗并不成功。

如果特斯拉在2020年后才能拿到資質和國產電池供應,那么特斯拉的Model 3和Y系列車型所處市場,將會與豪華品牌的插電式混合動力汽車競爭,處在平行競爭狀態,而非降維打擊狀態,特斯拉國產化利好將難以充分展現。

屆時,中國汽車市場上的普通品牌汽車,也將完成新能源化進程,市場格局將不會產生顛覆性變化。

特斯拉Model系列車型確實有影響市場格局的能力,但由于中美市場的差異性,進口狀態的Model系列車型,并不能同美國市場一樣,深度影響中國汽車市場。

但國產后的特斯拉Model系列,在一定程度上具備這種能力。其中的核心關鍵是特斯拉能否在時間上跑贏補貼政策有效期,若國產后的Model系列車型能趕上補貼免稅末班車,Model系列將具備這種能力,若不能則Model系列現有車型僅能將特斯拉品牌深入到中國市場中來,并不能深度改變中國汽車市場格局。(完)

來源:第一電動網

作者:電動汽車觀察家

本文地址:http://www.155ck.com/kol/89277

本文由第一電動網大牛說作者撰寫,他們為本文的真實性和中立性負責,觀點僅代表個人,不代表第一電動網。本文版權歸原創作者和第一電動網(www.155ck.com)所有,如需轉載需得到雙方授權,同時務必注明來源和作者。

歡迎加入第一電動網大牛說作者,注冊會員登錄后即可在線投稿,請在會員資料留下QQ、手機、郵箱等聯系方式,便于我們在第一時間與您溝通稿件,如有問題請發送郵件至 content@d1ev.com。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號