自從去年7月開始,中國車市進入了漫長的“寒冬期”,也正因如此,新能源市場的持續逆勢上漲才顯 得火熱無比。不過根據乘聯會的最新數據顯示,5月國內新能源乘用車市場僅銷售9.6萬輛,同比增速為5.13%,是近些年來最低的一個月,相比于之前動輒50%甚至100%的增速來看,新能源的火爆似乎瞬間瓦解。

補貼政策依舊占據主導 5月銷量不佳“并不合理”

時至今日,對新能源銷量影響最大的因素依舊是補貼政策,這里不得不提及兩個關鍵的時間節點,其一是3月25日,其二則是馬上要到來的6月25日。在3月小降之后,6月底新能源將再次迎來大規模的補貼下滑。

補貼下滑直接影響到了車企的利潤,可以預見的是,在補貼調整之后,各大車企都會面臨是否漲價的終極考驗,對于消費者而言,要么需要用更多的錢來買車,要么保持不變,至少可以用一個≥號來代表。

那么在這樣的大環境下,5月和6月的市場應該是相對好友的,至少應該比剛剛降溫的4月高出不少,但是從銷量結果上來看,兩者的差距幾乎可以忽略不計。這顯然是不合情理的,準車主的購買熱情理應空前高漲,畢竟最后一波紅利的誘惑足夠大,而那些還在持幣觀望的車主,究竟在等什么呢?

燃油車瘋狂降價 市場份額被暫時稀釋

雖然在導購或者其他汽車文章中,我們很少看到有拿燃油車和新能源汽車做直接對比的,但是對于消費者來說,最重要的永遠都是價格,目前國內新能源市場中,最多的價格區間在8~12萬上下,比大多數A級燃油車要便宜,除了不限號等福利外,最實打實的誘惑就是來自于價位。

但是隨著補貼的大幅下滑,以及恰逢國六將近的時間點,大部分燃油車都在瘋狂的降價,帕薩特、阿特茲等經典B級車早已讓利到12萬上下,幾乎和榮威ei5“平起平坐”;而略差一檔的君威、起亞K5等也已經徘徊在10萬邊緣,直接影響了比亞迪新能源市場的前進腳步;甚至連跳幾級,BBA的那些入門車型,諸如奧迪A3、寶馬1系等價格也不過14萬出頭,差價不到20%,消費者在選擇時自然會被稀釋。

換句話講,曾經想買阿特茲、奧迪A3等車型的車主,不會因為它們的降價而購入榮威ei5,而對比亞迪元EV持幣觀望的消費者,則很有可能投入別克君威的懷抱。

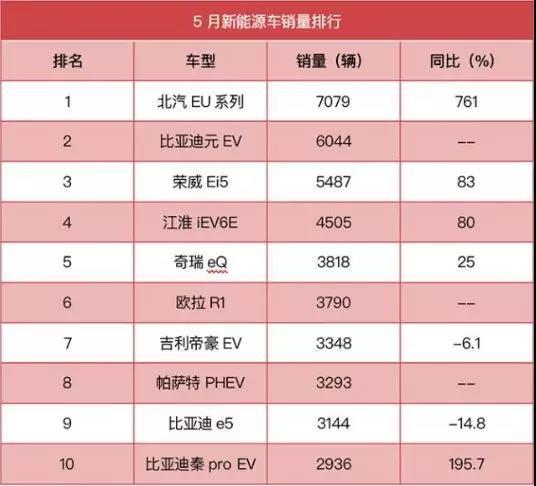

在5月的產品銷量榜中,筆者驚訝的發現比亞迪元EV丟掉了銷冠的寶座,被北汽EU系列取而代之,短短一個月的時間,北汽EU猛增2000+臺,同比上漲居然高達761%,表現實在有些“不正常”。

當然了,將問題結合到產銷數據來對比的話,就很容易理解了,根據北汽新能源發布的數據來看,他們整個5月一共生產了1806臺,對比7079的銷量來看,產銷比達到了4:1。這也就從側面反映出,北汽EU在整個5月是不怎么“敢于”造車的,更多的都是在處理自己的庫存車,再加上較大的價格讓步,這個數據的水分還是比較大的。

反而丟掉冠軍的比亞迪,其實一點都不丟人,不僅3款產品上榜,更是長期頂住了補貼下滑的壓力,整體處于穩步上漲的趨勢,歸其原因主要是比亞迪在該領域的長期研發投入,打造了比較強有力的產品,而且全新的BNA造車理念,也讓比亞迪產品矩陣快速擴充,搶占了更多的細分市場。

不過尷尬的是,比亞迪在完成新能源領域猛漲的同時,整體的燃油車現狀又豈是一個“慘”字了得,如果拋去新能源市場,比亞迪在轎車、SUV和MPV領域分別暴跌了47.8%、19.5%和55.4%。當然,我們可以理解為這是比亞迪向新能源完全轉型的必經之路,也可以粗略的認為,傳統車企想要站穩新能源市場,燃油車方面必然要大幅讓步和犧牲。

已經“步入寒冬”? 這個結論還為時尚早

短暫的“失寵”,很多時候都是一種危險的信號,那么新能源市場是否真的要進入寒冬了呢?筆者認為這個結論還為時尚早,至少在現在看來,新能源領域還擁有者無盡的潛力。斷了奶的新能源市場未必是一件壞事,相反則有很大可能留下更多優質企業,而完成新能源新時代的重要轉型。

另外除了自主品牌,特斯拉以及其他合資品牌也都在兇狠的發力之中,帕薩特PHEV以3293輛位列第八,不僅成為首位亮相該榜單的合資車型,更是一舉將比亞迪唐DM甩在身后,足以看出消費者對于插電混動的認可以及合資品牌的重視程度。

“全民公敵”Model 3在早些日子發起國產預售,如果不出意外的話,這款車將于2020年的Q1或者Q2季度上市,考慮到本身價格還存在較大的下探可能,這款車幾乎已經板上釘釘的成為了爆款,對造車新勢力蔚來和理想等造成了巨大的壓力。但是這些也只是針對B端,如果單純站在行業角度來看,合資品牌和諸如特斯拉這樣巨鱷的相繼而來,必然會對中國新能源市場帶來巨大的有利影響。

來源:第一電動網

作者:新能源觀察

本文地址:http://www.155ck.com/kol/93207

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號