【第一電動網】(撰文 邱鍇俊)特斯拉連續第三個季度實現了盈利。他們在11月5日公布的三季報顯示,當季的凈利潤近1600萬美元。這一數字比去年同期漂亮太多,當時特斯拉虧損近1億美元;不過環比上個季度,盈利有所下跌————二季度特斯拉賺了近2600萬美元。

但正如筆者在評論特斯拉一季報(參見:特斯拉一季度盈利不可復制)和二季報(參見:二季報研讀:特斯拉行駛在正確的道路上)時不厭其煩指出的,特斯拉的連續盈利是在采用非美國通用會計準則的情況下實現的。如果采用通用會計準則,特斯拉三季度虧損近3850萬美元。二季度也虧損。唯有一季度在兩套規則下皆盈利,但當時有兩筆一次性收益貢獻很大:約1070萬美元的美國能源部普通股權證負債消除的收入(the gain from the elimination of the $10.7 million DoE common stock warrant liability),和約640萬美元的外匯匯率收益。兩者都不是可持續的經營性收益。

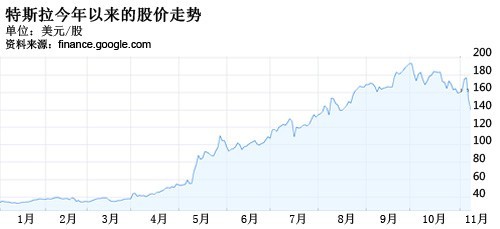

特斯拉的股價在季報披露后呈急劇下跌之勢,在筆者發稿時,股價已經跌至140美元/股附近。就在9月最后一個交易日,特斯拉股價還曾一度迫近200美元大關,至今則已經跌去近三成。

特斯拉截止11月7日的股價

特斯拉股價在三季報后暴跌的不可理喻正如它此前暴漲一樣————2013年的第一個交易日,該股股價僅為34.4美元,即便按當前價格計算,也已經漲了三倍。

不過,細看三季報,特斯拉正按計劃提升產量、擴展市場,所有的事情都順利開展著。筆者只能如此總結:當前這個生產著好產品的好公司,股價卻是絕對高估了。

說話算話的三季報

特斯拉的CEO馬斯克是個夢想家,但是迄今他基本都兌現了諾言。特斯拉的三季報,也都符合其此前的預期,比如以下幾個重要的數據指標。

其一是交車數量。特斯拉在二季報中預計三季度交車5000輛,實際交車5500輛。這是特斯拉的最高交車記錄。其中的1000輛交付了歐洲。他們在三季度開始在歐洲賣車,成績斐然。在電動車市場,特斯拉首先發力的北歐四國挪威、瑞士、丹麥和荷蘭,特斯拉的Model S都只用一個月就成為銷售冠軍。

其二是毛利率。三季度,特斯拉除去銷售零排放車(ZEV)積分收入的毛利率為21%,比二季度的14%上升7個百分點,四季度25%的毛利率目標指日可待。

其三是產能。三季度,特斯拉已經實現了每周生產550輛Model S。這比二季度的500輛提升了10%。馬斯克此前說,供應商的供給能力不足阻礙了他們擴充產能。就在近日,特斯拉與松下續簽了合同,將在接下來四年獲得至少18億顆電池。這將確保電池供應跟上特斯拉的產能。

起火事故擋不住需求

在10月,特斯拉的Model S電動汽車遭遇了兩起碰撞后起火事故。近日,又有消息稱11月6日在美國田納西州又發生了一起Model S起火事故。

也許是這個原因,在三季度的致股東信中,馬斯克特別用一節來講述特斯拉的安全。致股東信復述了美國高速公路管理局(NHTSA)授予Model S的五星評級,還歷數了特斯拉給電池板提供的安全設計:保護甲、內部防火墻和監測系統。

從股東信和馬斯克等管理層與分析師的交流會披露的信息看,起火事故并未影響特斯拉的需求。”產能限制”(production constraint)是馬斯克在交流會上頻頻提及的詞匯。馬斯克說特斯拉的工廠現在仍處于供小于求的狀態,為了供給歐洲的車主,還犧牲了向北美消費者交車的時間。他還提醒有意購買的中國消費者,要盡早預定,因為后面預定的人可能需要等較長時間。

馬斯克還有些啰嗦地強調,如果產能不能跟上需求,擴展需求沒有意義。不過,產能擴充的趨勢已現,而且還在繼續。

超高股價脫離現實

對于這樣一份絕不算差的三季報,股市卻對以暴跌,因為投資者的期望不止于此。奇高的股價需要奇高的業績,但特斯拉的表現僅是按部就班的順利而已。

上文已經提及,如果按通用會計準則,特斯拉還在虧損。即便按非通用會計準則,每股盈利僅為0.13美元。全年預測,特斯拉的PE(股價/每股凈利潤)值為720倍,同期福特汽車和通用汽車僅為10倍多。720倍的市盈率意味著什么?假如按現在業績,買入特斯拉股票而不賣出,需要720年才能賺回本錢。

以任何估價工具計算,特斯拉的股價都太高,這連馬斯克都兩次親口承認。美國一位署名為Achilles Research的分析師估計,特斯拉股票只值36美元。在Achilles Research最近的一篇關于特斯拉的文章,引用了列夫·托爾斯泰的名言作為開頭:”多數人犯的錯誤仍然是錯誤。”

來源:第一電動網

作者:邱鍇俊

本文地址:http://www.155ck.com/news/pinglun/23501

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號