最近特斯拉的魔幻走勢令許多人終生難忘。去年11月的時候,還在350以下瑟瑟發抖,不到三個月時間,已經漲破了700。2月4日那個高位放量十字星,盤中最高價觸及969,許多華爾街分析師都驚嘆道:

入行以來從沒見過這樣漲法的股票。

特斯拉暴漲的背后是新能源汽車產業的火爆。對于中國投資者,特斯拉似乎永遠是可望而不可即,有一種淡淡的憂傷,別人漲得好也是別人的,與我無關。真的是這樣嗎?當然不是。

雖然特斯拉買不到,但是投資新能源汽車產業的方法還有很多。比如買A股中的“特斯拉概念股”;當然,還有更簡便版本版的操作--平安新能車ETF(515700.SH)。

一、特斯拉“入華”的隱喻

2020年1月初,特斯拉在上海的車廠實現量產。中國乃至全球新能車市場,瞬間被點燃。伴隨著特斯拉的股價三個月翻了3倍,市場對這個行業的預期,一下子就樂觀起來。

在特斯拉“入華”之前,中國新能源汽車行業缺少“扛把子”,而且沒有在消費者中形成消費風潮。新能源車雖然是大勢所趨,但中國的汽車消費者心儀的對象仍然是BBA(寶馬、奔馳、奧迪)。

在特斯拉之前,國內的新能源車集中在公共交通領域,例如出租車、公交車、以及網約車。私家車的領域未成為消費主流。

然而特斯拉來了,中國的新能車產業鏈被點燃了。

一方面特斯拉上海車廠的產能將整合中國龐大的新能車產業供應鏈,另一方面為中國新能車行業引進競爭,形成鯰魚效應。上海車廠預計全年生產8-12萬輛,約占2018年全國新能源汽車總產量的6.3%-9.4%(數據來源:中汽協),給中國供應鏈帶來明確的增強,將利好全產業鏈發展。

二、勢不可擋的全球趨勢

新能源汽車在21世紀的第三個十年中將成為確定性的發展趨勢。

首先,全球變暖的趨勢已經引起廣泛關注和應對;其次,人工智能的發展與機器人的普及將蔓延到出行領域,在自動駕駛領域,電動車比傳統汽油車具有明確的優勢。最后,……

為了促進新能源汽車產業的發展,各國政府都在積極地制定產業政策,而中國在這一方面布早早地便開始了布局。早在2012年,國務院就發布了《節能與新能源汽車產業發展規劃》。

伴隨著接近7年的發展,到2019年,中國新能源汽車產業逐漸實現了彎道趕超,中國新能源車產業供應鏈的領軍企業已經與世界先進同類企業來到同一水平線上。

剛剛過去的2019年12月,工信部發布《2021年-2035年新能源汽車發展規劃》(征求意見稿)。意見提出,到2025年,新能源汽車銷量占當年汽車總銷量的25%,而2018年新能源汽車銷量僅占當年汽車總銷量的4.47%(中汽協)。這意味著,新能源汽車的銷量將在7年的時間里翻5倍。新能源汽車產業將迎來巨大的發展機遇!

資料來源:中汽協,中信證券研究部

不僅是中國,全球各國(經濟體)都在推出扶持新能源汽車發展的政策,新一輪補貼大戰即將打響。例如美國采取稅收補貼,每購買一輛新能源車享受2500-7500美金的稅收抵免。歐盟則以政策支持為主。日本則稅收減免與財政補貼相結合,力度較大。

而各大車企也相應公布了未來1年到5年的產量預計開廠計劃。特斯拉2020年計劃銷售100萬輛,大眾50萬輛;寶馬計劃2021年新能車銷量翻番,而比亞迪和長安也有相應的規劃。

資料來源:各公司官網、財報、InsideEV、中信證券研究部

盡管中國沒有蘋果,卻有一系列蘋果供應商;這些供應商隨著蘋果手機的全球熱銷而收益豐厚。2017年那波牛市,跑出了許多只蘋果概念股,例如港股中的瑞聲科技、舜宇光學,等等。

2020年,同樣的邏輯在復刻。盡管新能源汽車的明星企業不在中國,但是中國卻有著龐大的供應商,例如生產電池的寧德時代、做汽車內控系統和安全系統的均勝電子、制造車底盤減震器的拓普集團、甚至生產電池膜設備的恩捷股份,等等。隨著新能源汽車市場的增長,這些企業的受益是必然趨勢。

中國完善的新能源車產業鏈。資料來源:公開資料整理

三、產業鏈受益的A股機遇

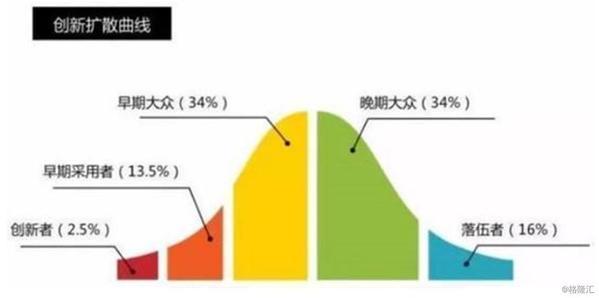

根據羅杰斯擴散效應,創新擴散的滲透需要一個過程。而新能源汽車也會遵循同樣的路徑。受到政策支持、車企積極響應等多重因素影響,新能源汽車滲透率將逐步提升。

至于資本市場,在2019年補貼退坡等邏輯之下,新能源汽車產業鏈的估值被“殺”的比較低。今年,隨著政策支持的態度轉向明朗化,有望成為國內相關產業鏈發展提速的關鍵年份,新能源汽車產業將冬去春來。

盡管經歷2019年下半年的一波上漲,但新能源汽車板塊(以中證新能源車指數,930997.CSI為例)的總體估值仍然處在均值附近,和2017年的估值頂部相比有一定空間。

事實上,面對當前板塊估值偏低,已經有部分“聰明資金”(公募)聞雞起舞,開始加倉。

對于個人投資者而言,最簡便的參與新能源汽車行業機遇的方式,無疑是指數化投資。

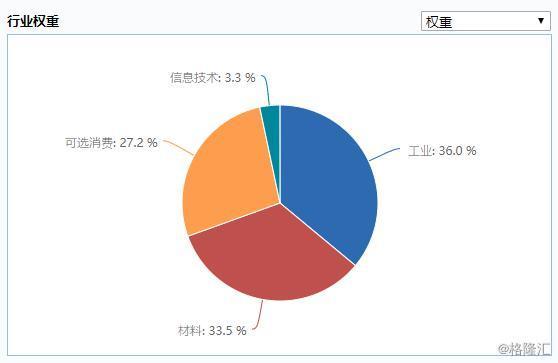

目前,中證指數公司編制了一只跟蹤新能源汽車產業鏈的指數――中證新能源汽車產業指數(930997.CSI)。

該指數選取業務涉及新能源汽車產業的股票作為樣本股,具體包括新能源整車、充電樁、鋰電設備、電機電控、電池材料、電芯電池組、配套設備以及相關上游材料等。

就行業的權重分布來看,工業、材料、可選消費各自占比在三分之一左右,三者加總占比超過95%。信息技術占比在3.3%。

就成分股表現而言,年初至今受特斯拉概念刺激,寧德時代、拓普集團、均勝電子等漲幅居前列;而上汽集團等成分股則下跌明顯。

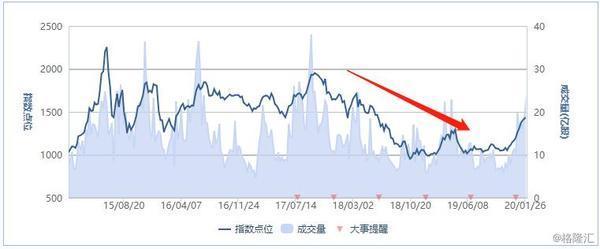

指數基期為2014年12月31日,以1000點作為基準。從圖中可以看出,該指數設立以來波動較大,特別是在2018年之后,伴隨著股市行情轉差以及補貼政策退坡,下跌非常明顯。而2019年初到二季度,仍然出現了一波反復。直到2019年下半年,才開始逐漸止跌反彈。

正如前文所分析,2020年將是中國乃至全世界新能源汽車投資大年,各國的政策支持力度都在加碼,而消費者對新能源汽車的接受度也逐漸與生產商達成一致。研究機構普遍預測未來十年新能源車將迎來爆發。到2025年,根據Marklines預測,全球新能源汽車銷量將接近1500萬輛。

全球新能源乘用車銷量預計(萬輛)

數據來源:中汽研, Marklines

因此,新能源汽車產業鏈上的一眾公司的受益,將成為確定性事件。新能源汽車投資,正當其時。

四、選擇平安新能車ETF的三大理由

目前跟蹤新能源汽車產業指數(930997.CSI)指數的ETF只有1只,是平安的新能車ETF(515700),成立于2019年12月31日。

那么,平安這只新能車基金有哪些優勢呢?

與其它同類型基金產品相比,平安新能車ETF(515700)有三大理由。

第一是稀缺性。目前國內新能源概念雖然火,但新能源汽車ETF產品就平安這么一只。所以目前而言,平安這只新能車基金無疑具有稀缺性。

第二是費率低。作為平安基金ETF的重要產品之一,平安中證新能源汽車產業ETF力求通過指數化、分散化的投資方式,讓投資者以較低成本投資于標的指數。平安中證新能源汽車產業ETF管理費為0.15%,托管為費0.05%,處于行業較低水平。

第三是跟蹤誤差小。平安基金依托平安科技平臺優勢,自主開發全流程覆蓋的ETF指數投資輔助系統“Oceanus海神系統”,擁有全投資流程系統化,提升投資效率。

通過精細化和專業化的投資管理,平安基金旗下多只股票型ETF年初以來跟蹤誤差均排名同類型產品前列。

平安新能車ETF(515700.SH)即將于2月10日開始交易。這將是2020年這個新能源汽車大年開年之際的投資盛事,愿你不要錯過這個難得的機會。

來源:格隆匯

本文地址:http://www.155ck.com/news/qiye/109207

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號