來源:蔚來官網

作者 | 程瀟熠

編輯 | 周游

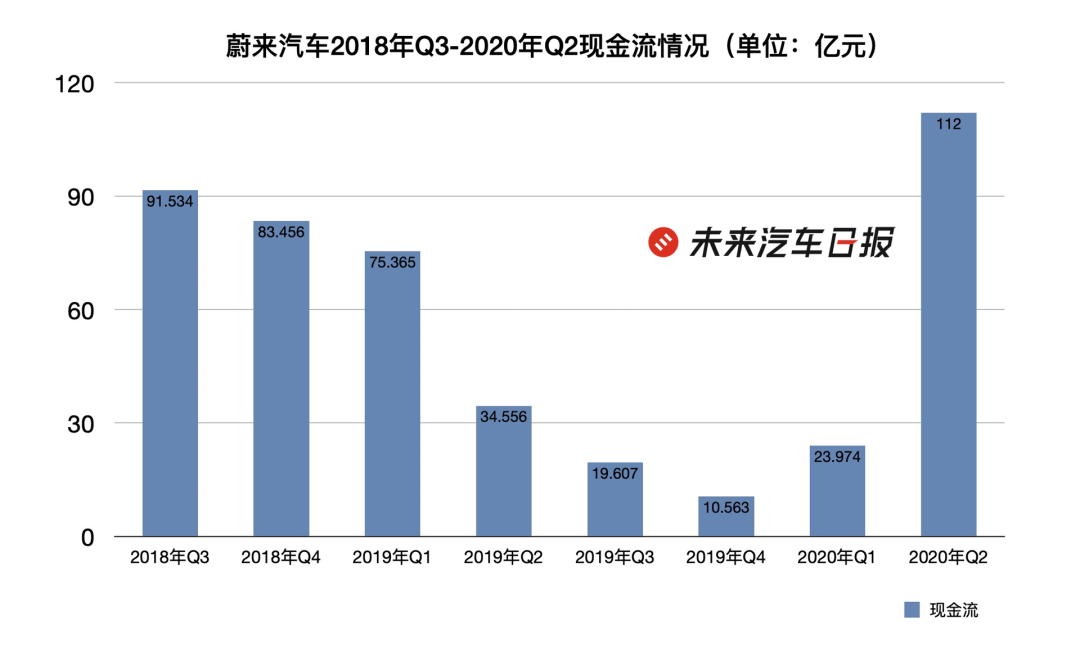

一個季度的功夫,蔚來不僅讓捉襟見肘的現金流完成V型反轉,還搖身一變成了“最有錢”的造車新勢力。

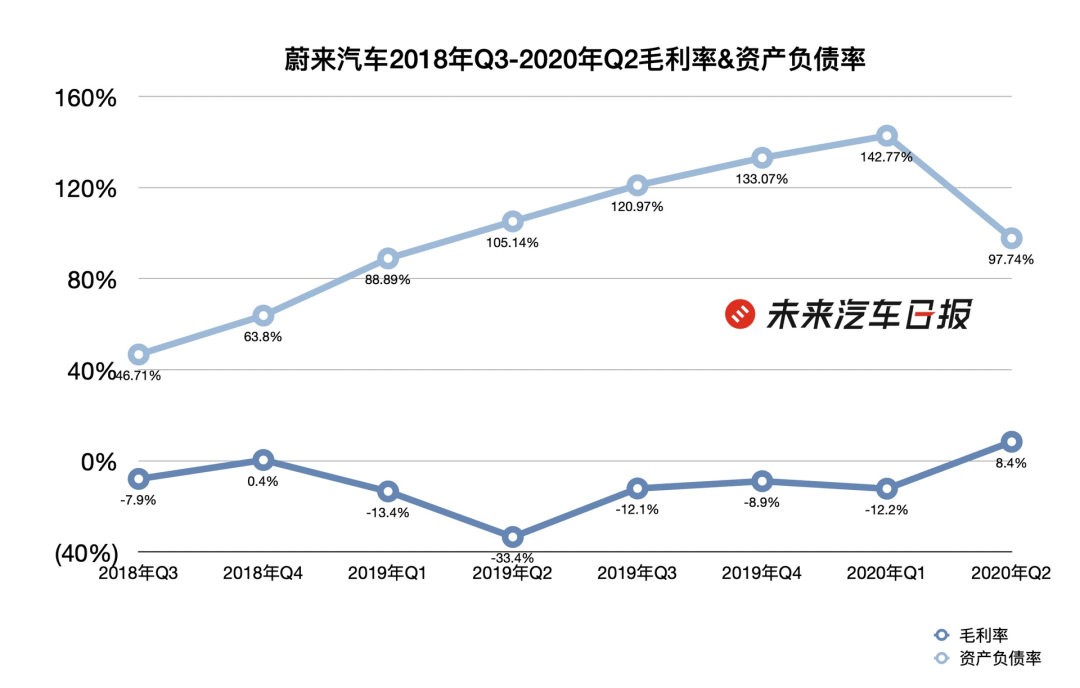

8月11日美股盤前,蔚來發布的2020年二季度財報顯示,報告期內,蔚來汽車首次實現毛利率轉正,綜合毛利率8.4%,整車毛利率9.7%,收獲3.131億元(人民幣,下同,約合4430萬美元)毛利潤。截至2020年6月30日,現金及現金等價物、受限制現金和短期投資為112億元人民幣(約合16億美元)。

對比理想汽車與小鵬汽車,從兩家公司日前發布的招股書看,截至6月30日,理想汽車現金及短投為37億元,小鵬汽車合計持有的現金類資產超85億元。

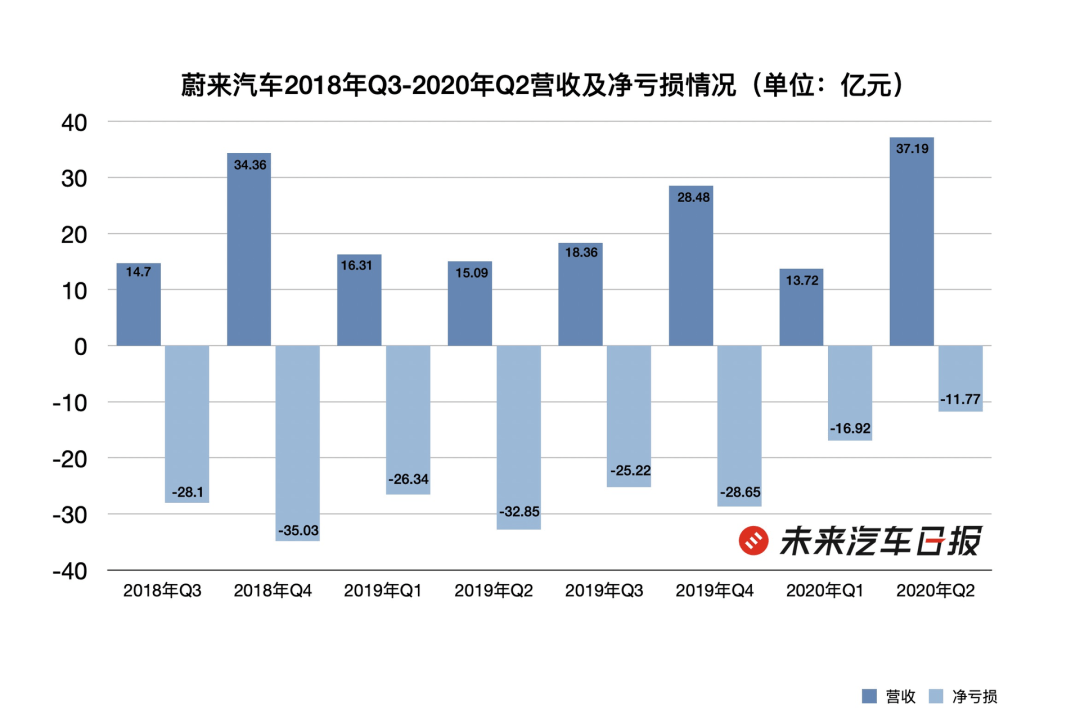

數據來源:蔚來2018年Q3-2020年Q2財報 制圖:未來汽車日報

“我們非常有信心今年下半年整車毛利率和綜合毛利率都將超過10%。”蔚來創始人、董事長兼CEO李斌在2020年二季度財報電話會議中表示,接下來蔚來將繼續提升毛利率。

雖然尚未實現盈利,但毛利率轉正意味著蔚來已經逐漸走出了“賠本賺吆喝”的惡性循環。

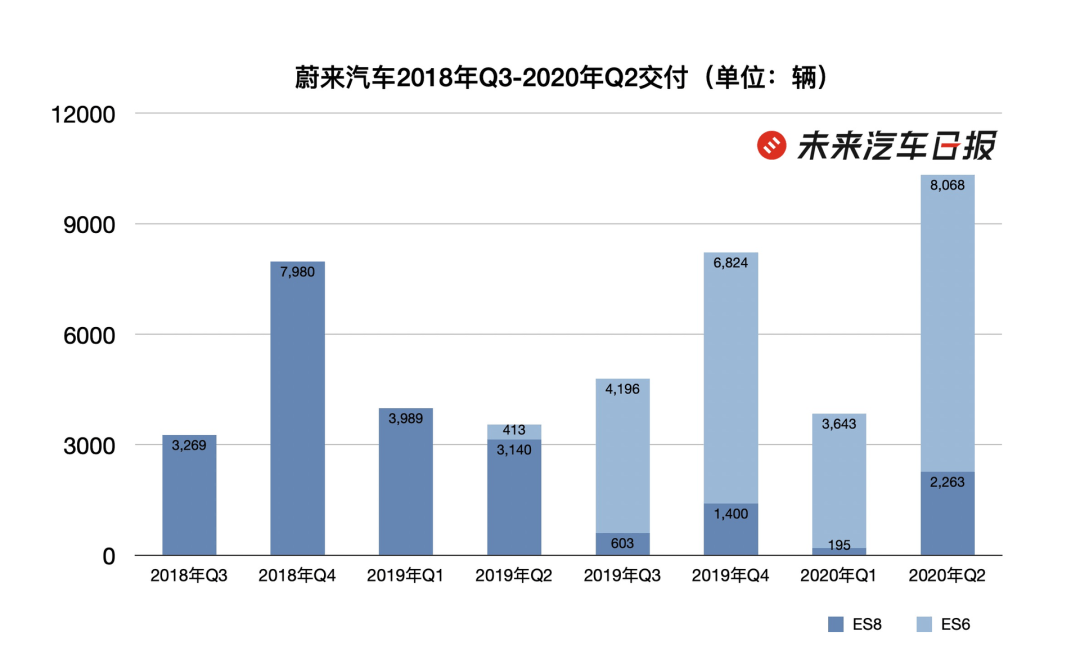

蔚來毛利率轉正最大的功臣,是銷量大幅增長帶來的規模效應。

蔚來汽車CFO奉瑋坦言,因為2020年第二季度的交付量增長,其整車毛利率超過了蔚來5%的目標,“這是由于規模不斷擴大,每輛汽車平均收入的提高,材料成本降低以及制造效率提高所致。”

2020年二季度,蔚來單季度汽車銷量首次突破1萬輛,共交付10331輛,同比增長約191%。其中包括8068輛ES6和2263輛ES8。李斌預計第三季度銷量仍會穩步上漲,或將交付11000至11500輛。

蔚來財務副總裁曲玉在財報電話會議中透露,整體來說ES8的毛利大于ES6。未來汽車日報(ID:auto-time)發現,2019年四季度ES8交付占比為17%,2020年一季度ES8交付占比為21.9%,到2020年二季度這一比例已提升至28%。高毛利產品占比提升或許也是毛利率轉正的助力之一。

數據來源:蔚來2018年Q3-2020年Q2財報 制圖:未來汽車日報

三季度的銷量及毛利率提升大概率還將依靠ES6及ES8車型。不過據李斌透露,蔚來第三款產品EC6將在9月下旬開始交付,目前預定訂單已“超出預期”。

“提升產能的需求非常強勁”,李斌表示江淮蔚來工廠的產能將在8月底、9月初提升至4500-5000輛,以便滿足EC6在四季度的交付需求。

此外,為了降本增效,蔚來還更新了與供應商的合作模式。曲玉在解釋實現正向現金流的原因時稱,蔚來與供應鏈合作商優化了賬期及結算方式,將賬期由60天延長為90天,并且盡量使用銀票結算。“直銷模式讓我們可以更早確認用戶購買的車型。”因此蔚來可以提前進行資源調配。

數據來源:蔚來2018年Q3-2020年Q2財報 制圖:未來汽車日報

未來,出售碳排放積分或將成為蔚來的另一固定收入來源。

特斯拉2020年二季度財報顯示,該公司向其它車企出售碳排放積分的收入達4.28億美元(約合人民幣29.7億元),占其總收入的7%。據彭博報道,從2010年開始,特斯拉向包括通用汽車及菲亞特·克萊斯勒在內的整車廠出售碳排放積分,獲得了近20億美元(約合人民幣139億元)的收入。

目前國內也可以進行積分交易,李斌透露今年積分價格有所上漲,“根據積分算法,我們去年已產生10萬個雙積分,以今年的價格來看,大概能產生約1.2億元收入。”目前蔚來已計劃在下半年出售積分。

李斌算了一筆賬,今年蔚來大概會產生20萬個積分可用于明年出售,按照今年的價格,每輛車基本可產生6000元收入。“如果積分價格進一步上升,對于改善我們的綜合毛利率非常有意義。”

二季度財報顯示,蔚來報告期內總營收同比大幅增長146.5%至37.189億元(約合5.264億美元),凈虧損為11.767億元(約合1.665億美元),同比減少64.2%。并預計三季度總收入將在40.475億元(約合5.729億美元)至42.123億元(約合5.962億美元)之間,同比增長約120.4%至129.3%,環比增長約8.8%至13.3%。中金公司及東吳證券經過計算后均認為,2022年蔚來有望扭虧為盈,毛利率或達19.2%-20%。

數據來源:蔚來2018年Q3-2020年Q2財報 制圖:未來汽車日報

“電動汽車產品的終極形態會在未來3-5年內出現”,李斌在第十二屆中國汽車藍皮書論壇中提出,智能電動汽車的普及速度會比想象得更快。

研發實力顯然是幫助企業贏得時間紅利的核心競爭力之一。

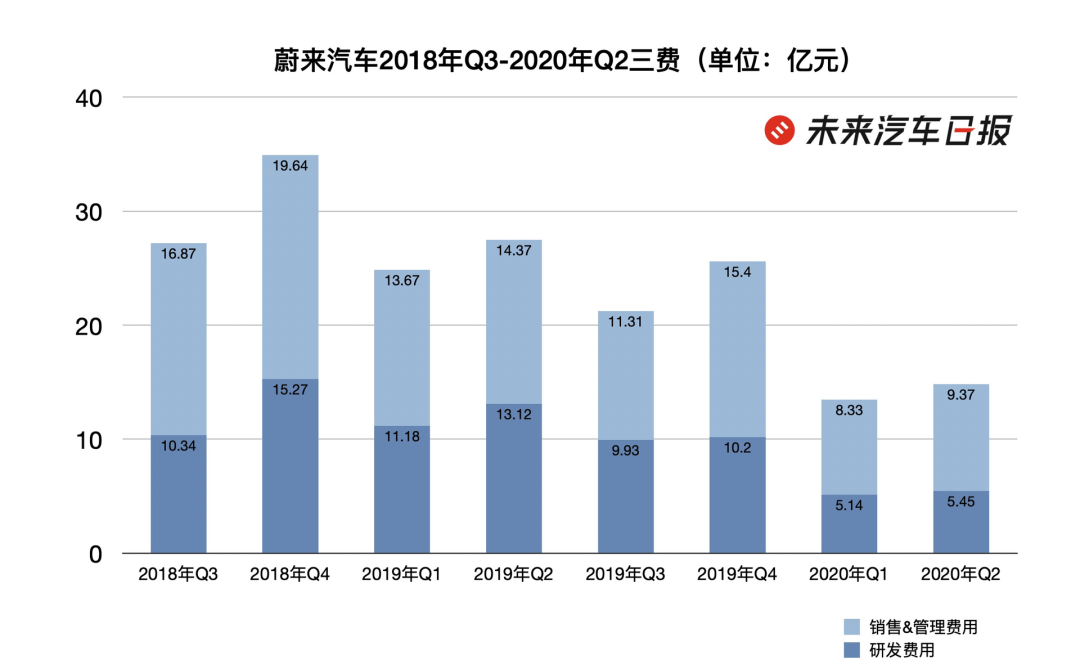

從蔚來二季度財報來看,其研發費用為5.452億元(約合7720萬美元),同比下降58.1%,環比增長4.4%。銷售及管理費用為9.368億元人民幣(約合1.326億美元),同比減少34.1%,環比增加10.4%。對比2018年及2019年,今年蔚來三費支出相對保持穩定。

數據來源:蔚來2018年Q3-2020年Q2財報 制圖:未來汽車日報

“研發投入每年在30億元以內”,李斌表示這30億元包括人員薪酬以及供應鏈相關費用,和車型直接相關的研發費用所占比重更大。“差不多每個季度5-6億元,有些季度會根據車型開發進行進行增加。”

目前蔚來自動駕駛團隊共有超200人,在正常銷售情況下NIO Pilot滲透率約為25%。李斌稱下一步將加大自動駕駛技術的投入,“Navigate on Pilot (NOP:自動輔助導航駕駛)功能今年內會交付用戶”。

NOP是“NIO Pilot全配包”選裝包今年新增的功能,允許車輛在特定條件下按照導航規劃的路徑實現自動進出匝道、超車、并線、巡航行駛等功能。“我們不會用L3、L4定義我們的ADAS技術,我們更看重兩點:其一,到底能解放用戶在車上的多少時間?其二,與人類駕駛員相比能降低多少事故概率?”李斌表示這兩點是蔚來評估ADAS的核心指標。

銷售網絡服務方面,截止目前,蔚來已有22個蔚來中心和119家蔚來空間,覆蓋中國89個城市。蔚來換電站已建成142座,覆蓋全國63個城市。李斌透露,“下一款車型一定是轎車,敬請期待。”東吳證券預計,蔚來轎車系列價格將下沉至20萬-40萬,對應中國市場空間約74.6萬輛。

另外,李斌明確表示蔚來正在以發起股東的身份籌建電池資產公司,“但是我們不占多數股份,不會影響到資產負債表”,該公司預計8月份完成設立。不僅如此,蔚來第一輛車電分離量產車型已經完成了保險、貸款、上牌等所有流程。

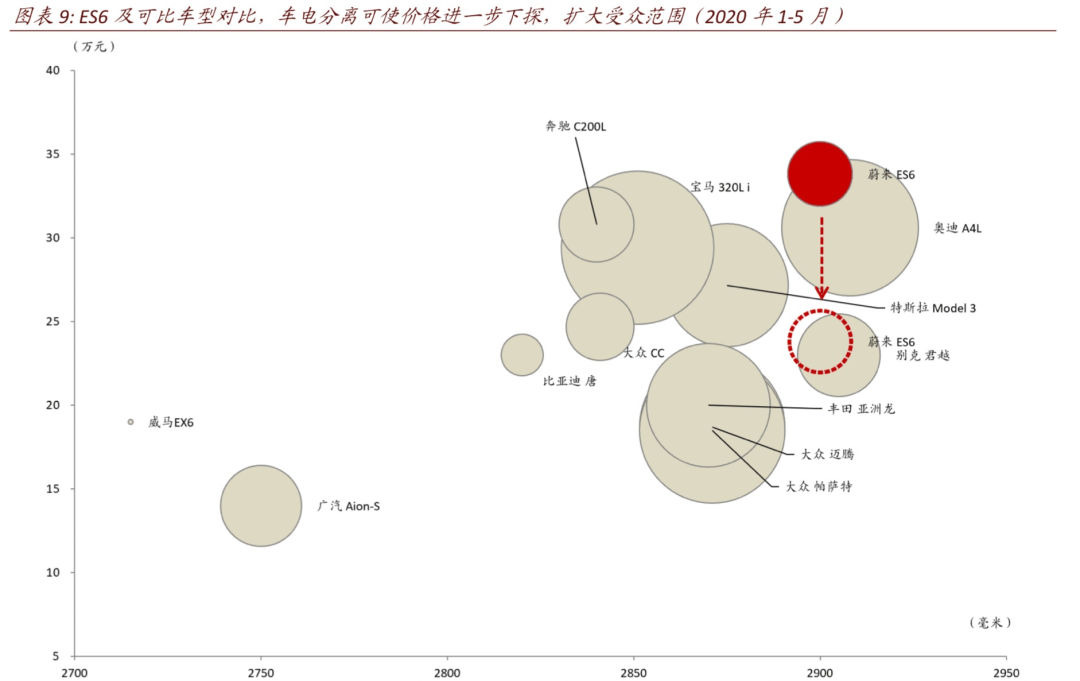

中金公司認為,車電分離后,電池租賃帶來的毛利率有望到20%以上,而且可使蔚來不含電池裸車價格直接下探至27.4萬元(假設電池售價7萬元)。ES6將擠占部分20萬-30萬元中端市場份額(特斯拉 Model 3、奧迪 A4L、別克君越、大眾邁騰、豐田亞洲龍),再疊加現有汽車金融服務,ES6的新車首付款有望下探至20萬元以內。

來源:中金公司

“Battery as a Service(買車租電池)是一個創新的商業模式,走通非常不容易”,李斌在財報電話會議上稱,正在籌建的電池資產公司也將引入投資人,“我們認為這會建立起一良性循環,這對整個行業來說都是巨大的改變。”

江山易打不易守,曾經一擲千金的蔚來開始拿起賬本精打細算,找到了適合自己的經營節奏。如何在推進規模效應的同時穩固自身優勢,將是蔚來下一階段的課題。

歡迎關注未來汽車日報

來源:未來汽車日報

作者:程瀟熠

本文地址:http://www.155ck.com/news/qiye/122769

以上內容轉載自未來汽車日報,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號