德系與日系的戰爭已經膠著良久。

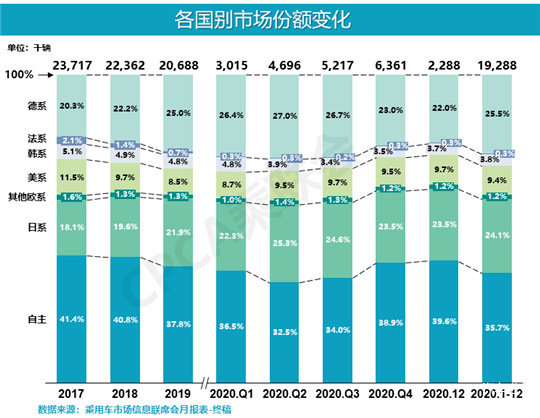

2020年,兩個在中國市場占據一半份額的外資品牌陣營,其差距已經從2017年2.2%的份額差距縮小到2020年的1.4%。千萬別小看這0.8個百分點的變化,畢竟2020年的四季度和12月份,日系品牌的份額已經完全碾壓德系,最高前者超越后者1.5個百分點。

其實從2020年主流德系和日系幾家品牌的批發銷量表現就不難發現,大眾品牌雖然位居中國第一大品牌,年銷量高達260.9萬輛,遠超第二名164.2萬輛的本田和第三名154.4萬輛的豐田,但是大眾品牌-15.8%的銷量跌幅,和近50萬輛的銷量凈減量,已經給德系帶去了累累傷痕。

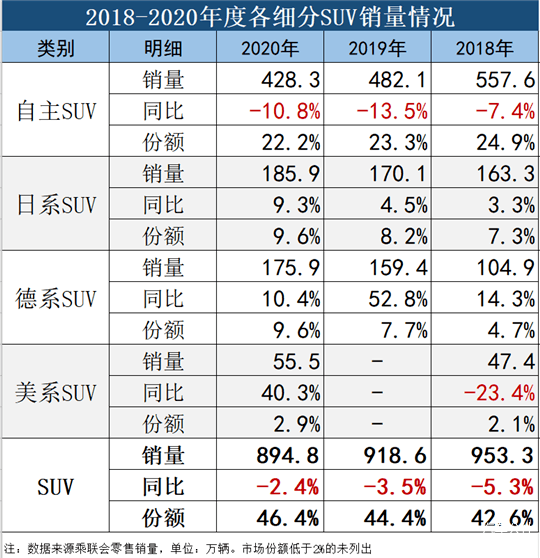

特別是從細分市場來看,德系SUV戰略已經有些乏力,且德系轎車在SUV市場的增長下此消彼長,其跌幅已經領跌整個轎車市場,份額開始縮減。日系SUV持續領先德系,特別是在日系SUV雙車戰略深化后,未來德系要實現對日系SUV的超越愈加困難。

更何況,日系轎車雖然落后德系,但隨著日系轎車雙車戰略的持續精進,二者在轎車市場份額的交戰,將是未來兩年的大概率事件。一個更為殘酷的事實是,在德系在新能源市場的起步,與日系堅守混動,將在嚴酷的新能源市場競爭中,為二者帶去不一樣的市場表現。

看來,以大眾之力,斷然是無法抵擋兩田和日產的圍剿,哪怕加上日漸精進的豪華車,也無法彌補大眾成為德系萎靡的拖累。

SUV乏力,大眾拖累德系

過去兩年,德系的二次蓬勃始于SUV戰略的推進。2018年3月,大眾在北京舉行了一場名為“全系SUV集結駕臨”的發布會,也開啟了其在中國SUV市場戰略擴張的第一步。這一年大眾SUV的總銷量才48萬輛,而整個德系SUV的總量才104.9萬輛,占比整個乘用車的市場份額為4.7%。

后來從一汽-大眾開始,渴望新產品久矣的北大眾開始引進SUV產品,南北大眾雙線開弓,上汽大眾先后導入了途昂、途岳、途鎧,一汽-大眾先后導入了探歌、探岳、探影,使得整個大眾品牌在華的SUV從過去僅有一款途觀,一下子增加到了7款。

當然不光是大眾品牌,斯柯達(雖然是捷克品牌,此處看作是大眾旗下的德系品牌)相繼導入了柯迪亞克、柯珞克和柯米克,寶馬導入了X2和X3,再算上捷達品牌的SUV和江淮大眾的SUV,德系品牌在華的國產SUV車型得到了進一步豐富。

而從數據上,2019-2020這兩年,德系SUV在大眾SUV戰略和德系豪華品牌SUV銷量的持續增長下,2019年整個德系SUV增幅高達52.8%,當年累計銷量從2018年的104.9萬輛上升至了2019年的159.4萬輛,市場份額也從2018年的4.7%上漲了3個百分點至7.7%。

進入到2020年,德系SUV憑借慣性發展,銷量再度走高,全年累計銷量達到175.9萬輛,同比增長了10.4%,市場份額也進一步上漲到了9.6%。不過也可以從數據看出,德系SUV的發展勢頭已經有所回落,增幅有所放緩。

再看看具體的德系SUV產品,其實除了新上的一些產品實現了不錯的凈增量外,老款SUV產品已經出現了負增長的狀態,比如一些頭部的德系SUV大眾途觀(-16.8%)、探歌(-13.6%)、途鎧(-29.9%)、途昂(-8.6%),斯柯達柯米克(-24.0%)、柯珞克(-38.7%)、柯迪亞克(-55.8%)等,無一例外都在2020年出現高于細分市場的跌幅。

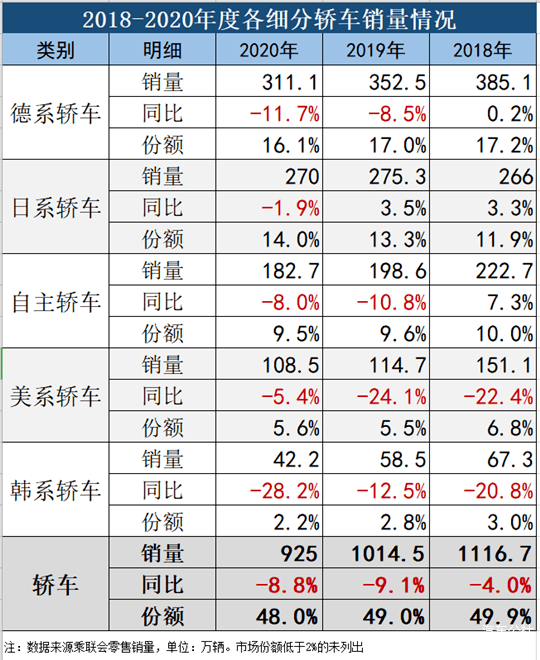

轎車被壓制,此消彼長問題大

如果說大眾SUV的放緩對德系SUV市場以及整個德系品牌是一種拖累,那么在德系轎車的失利,可以說是德系丟失份額的又一矛盾點。在SUV蓬勃發展的當下,中國市場的轎車的確出現了被SUV壓制的現象,轎車的市場份額從2018年的約50%,下滑到了2020年的48%,其中占比份額最大的德系,應該說要承擔最主要的責任。

計算一下下跌的份額就可以發現,三年來德系轎車的份額下滑了1.1個百分點,總計下跌了74萬輛。自主下滑了0.5個百分點,美系則下滑了1.2個百分點,雖然高于德系的1.1,但數量上德系依然是跌幅最為生猛的。

所以你能看到,除了韓系轎車這三年來持續保持在兩位數的跌幅外,特別是在2020年德系轎車的11.7%的跌幅也相當殘酷,相當于在2019-2020年這個跨度中,德系轎車0.9個百分點的份額下滑,已經是整個細分市場最糟糕的市場表現了。

縱觀德系主流轎車,朗逸(-21.3%)、桑塔納(-31.3%)、高爾夫(-12.6%)、凌渡(-35.0%)、帕薩特(-31.9%)等產品,貢獻了德系轎車的跌幅力量。這似乎也意味著大眾品牌在SUV戰略開始乏力的背后,轎車市場相繼出現不同程度的負增長,這與大眾在華的品牌力和產品力的下滑相輔相成,也正印證了“大眾不再是過去那個大眾”的悲涼論調。

更值得一提的是,大眾在華還面臨著新能源的轉型時期,一方面是要鞏固傳統汽車市場的銷量和份額,另一方面是要在新的領域和賽道贏下一城,這對大眾來說勢必是一個巨大的考驗。大象轉身成功與失敗或許就在一念之間,自2019年開始從上汽大眾內部萌芽的拐點,已經在2020年將上汽大眾拖向深水區,難以呼吸。或許在2021年左右,一汽-大眾也將觸摸到自己歷史的巔峰,調轉向下。

那將是以大眾為首的德系在中國市場的至暗時刻。

雙車戰略:大眾向下,“兩田”向上

當然,大眾問題的主要原因一方面是來自內部,而另一個重要的原因那必須與外部環境有關。那就是日系“兩田”在深得大眾“雙黃蛋”真傳之后,也開啟了新一輪的攀升之路。

在轎車市場,大眾是雙黃蛋的鼻祖,比如兩個大眾的邁帕兄弟,過去一直是中高級車市場的領銜者,若是把兩款產品放在一起,那么大眾引領了中高級車市場數十年的風騷。而在中級車市場,大眾品牌巔峰時期布局了7款產品,這是任何一家品牌都做不到的事情。

對日系而言,過去并沒有如大眾那樣激進。但是隨著中國市場的地位愈加重要,中國汽車消費的潛力無限延綿,兩個豐田和兩個本田不得不重新審視中國市場的地位,加大對中國市場產品的投放和耕耘,于是乎卡羅拉+雷凌、威馳+致炫、C-HR+奕澤、榮放+威蘭達,以及未來可能出現了兩個漢蘭達和兩個賽納,豐田正在全面構建兩個合資公司的雙車戰略。

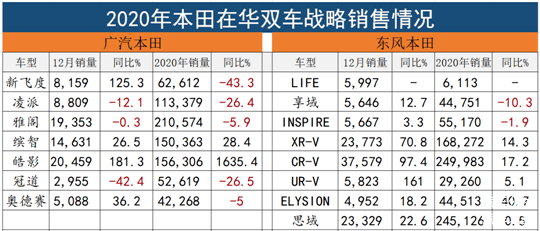

而本田在CR-V持續領先的情況下,嘗到了皓影進擊排行榜榜單的甜頭,還有XR-V+繽智對小型SUV市場的壟斷,于是乎飛度+LIFE、享域+凌派、UR-V+冠道、奧德賽+艾力紳,以及即將出現的兩個思域,本田在雙車戰略中不僅趕超了豐田,還對大眾進行了前所未有的壓制。

所以細分市場表現也可以看到,2018年日系SUV總銷量為163.3萬輛,占比整個市場總量份額的7.3%,到了2020年,隨著雙車戰略的推進,這個銷量和份額分別達到了185.9萬輛和9.6%。而在日系轎車市場中,也從2018年266萬輛的銷量和11.9%的市占率,一舉飛升至了2020年的270萬輛和14%,伴隨著日系在A+級轎車的持續深耕,未來兩年日系轎車的份額還將實現進一步擴大。

再加上自主品牌的不斷清洗之后,自主頭部企業變得更加強大,而美系品牌也迎來了復蘇,美系SUV也在2020年迎來了不錯的回暖,在存量市場的競爭中,對企業競爭的壓力更加嚴峻了,以大眾為首的德系品牌,在過去傲嬌的品牌形象中,或將遇到更嚴峻的危機。

文/杜余鑫

---------------------------------------------------------------------------

【微信搜索“汽車公社”、“一句話點評”關注微信公眾號,或登錄《每日汽車》新聞網了解更多行業資訊。】

來源:汽車公社

本文地址:http://www.155ck.com/news/qiye/137117

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號