“2019 年最難的時候難到現金流都是按天算的,持續了幾個月。當時無論是產業的、資本的還是政府、相關、個人相關的,所有能談的人都談了,但都找不到資金。”

幾天前,央視播出的《遇見大咖》節目上,蔚來汽車創始人、CEO李斌面向所有人,訴說了公司那段最為黑暗的日子。“感謝當時那么多投資人的不救之恩,因為那個時刻的投資人投資都帶著一些條件,而我都會答應,因為不答應不行了”。

當你輝煌時許多人都會紛涌而至,當你落魄時他們則選擇直接離開。不可否認,站在當時那個節點,理智的投資人們,并不愿意拿出錢來押寶或拯救一家年虧損達百億元的汽車公司。

而亦如堅強的特斯拉掌門人埃隆·馬斯克,也曾說過:“所謂創業,就是嚼著玻璃凝視深淵,既然必須穿過地獄,那就走下去。”好在,值得慶幸的是,兩家中美新造車的代表,過去一年紛紛熬過至暗時刻,成功創造了屬于各自的新高,它們之間的競爭,也已到了如火如荼,卻異常良性的地步……

而將視線不斷放大,如今天汽車公社推送的年度大作《格局與趨勢》預測的一樣,這場“戰役”波及的范圍,早已上升到所有外資與自主新能源品牌之間。特斯拉摸著石頭過河,然后我們摸著特斯拉過河。

基于這樣的背景,面對強敵,僅從幾家頭部新勢力造車,開年首月取得的銷量成績來看,可謂繼續走在正確的軌跡上。只不過,“開門紅”下的遠近憂慮,也已非常明顯。

小鵬:P5或是關鍵

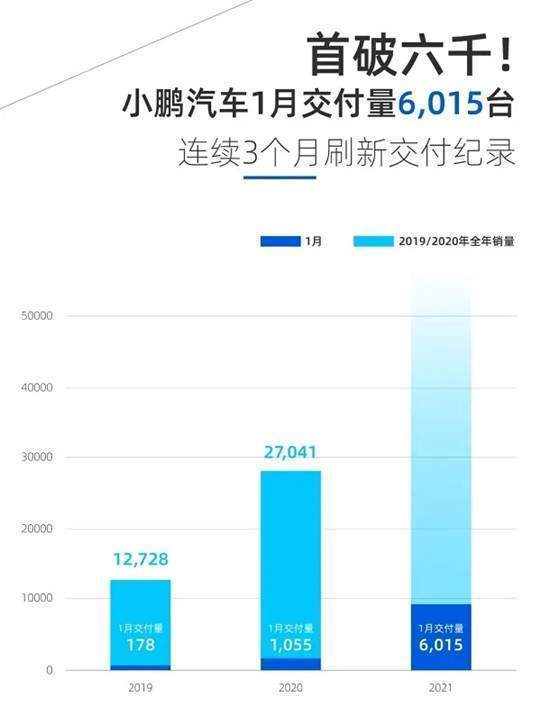

北京時間2月1日,作為新勢力中首家,小鵬汽車正式公布了開年首月銷量。據官方數據顯示,1月總交付量6,015輛,同比增長470%,連續7個月同比翻番,連續第三個月創歷史最好交付成績。

小鵬P7單月交付再創歷史新高,達3,710臺,交付量連續三個月保持增長。自2020年7月實現大規模交付以來,小鵬P7已累計交付18,772輛。小鵬G3單月交付量2,305輛,同比增長118%,創最近18個月交付量新高。

拆分來看,兩款車型中小鵬P7作為該品牌現階段絕對的“主銷擔當”,近來幾月銷量已經逐漸趨穩,并且穩中有升。而去年某段時間,當P7的最大競品車型特斯拉國產Model 3開始快速起量時,行業中開始慢慢出現看衰前者的聲音。

但最終結果證明,Model 3的出現進一步刺激了新能源C端用戶需求,而P7成功在這場良性競爭中,找到了屬于自身類似更長續航、更大車身尺寸、更優異智能本土化等方面的差異化優勢。

此外,更加令人驚喜的則是小鵬首款量產車型G3的銷量復蘇。其實,過去很長一段時間,觀察每月銷量便會發現,G3交付一直徘徊在1,000輛左右。而作為直接競爭對手, 威馬EX5 10月單一車型銷量則近3,000輛。在產品力相差不大的背景下,G3不及EX5的原因,或許還是出在了營銷重心過分傾斜P7身上。

而本月G3最終拿下2,305輛的成績,表現有所回暖。記者在上海實地探店途中也發現,因為外牌限制等有利因素,對接銷售不再是一味推銷P7,而是也會推薦性價比更高的新款G3車型。如此現象,也是所有人愿意看到。畢竟為了實現更大“量變”,后者也需貢獻多一些力量。

并且小鵬自建補能體系的快速擴充以及相關免費超充政策,也是刺激G3銷量連續走高的關鍵。畢竟,在同級別產品力相差不大的背景下,充電便利性已然成為車主權衡的主要因素。

綜合來看,P7、G3兩款車型交付均持續上漲的加持下,位于終端小鵬還在創造新高。但是問題也很明顯,首先隨著競品車型的不斷出現,其現有增幅空間或將變得越來越小。其次,相較蔚來、特斯拉,小鵬用戶圈層的具體畫像仍然模糊。而上述不足都在限制著這家新造車的發展,至于解決方法,或集中在下半年上市的新車“P5”身上。

蔚來:熬到eT7交付以后

“蔚來這個品牌短期來看競爭對手就是奔馳、寶馬、奧迪,長期來看對標的是蘋果,如果真的是特斯拉競爭的話,我們只和Model S、Model X在產品上競爭,我們非常有信心。”

元旦假期,當特斯拉國產Model Y突然公布售價,短短幾小時內便收獲上萬訂單后,在一場線下活動結束后,蔚來汽車創始人、CEO李斌在接受媒體采訪時,被問及前者上市是否會對ES6、EC6等車型造成嚴重沖擊,給出了上述回答。

言外之意,特斯拉想做大眾,通過極高的性價比優勢搶占市場份額,而蔚來更想做類似于BBA般的豪華品牌,較為可觀的品牌溢價與優質用戶服務,才是其追求的階段性目標。

二者品牌間巨大的“差異化”路線,早已清晰地區隔開雙方的目標客戶,而蔚來一直想搶的則是BBA的固有份額,與特斯拉間更像是一種“亦敵亦友”的關系。并且隨著近期各種負面事件,特斯拉花樣百出的“甩鍋”,愈發襯托出蔚來對于用戶的傾其所有。

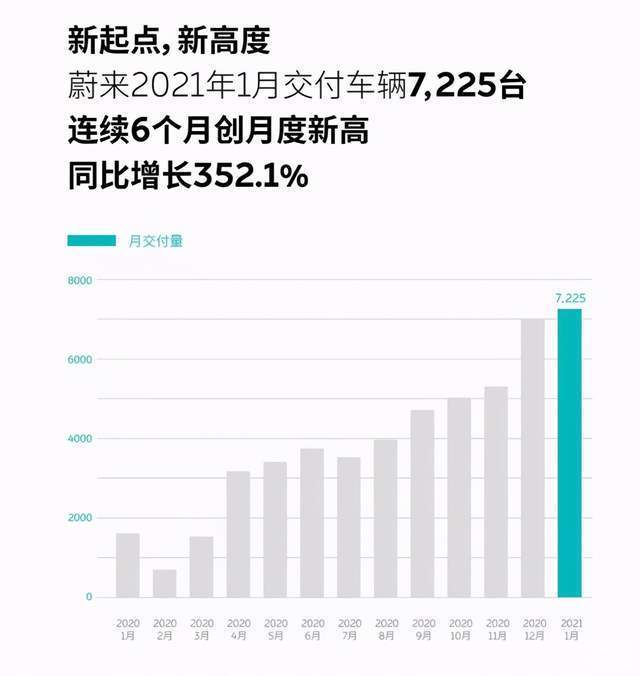

也正因如此,后者創下了交付新高。據官方數據顯示,品牌整體交付新車共7,225輛,同比增長352.1%,連續第六個月創品牌單月交付數新高。具體車型方面,全新ES8交付1,660輛,“主銷擔當”ES6交付2,720輛,EC6則交付2,845輛。

此外,過去一月,蔚來新建換電站共7座,并將在2月8日前再新建換電站12座。截至春節前,全國將落成共191座換電站。可以說,擁有愈發牢靠的用戶群體,加之品牌自身的長板優勢,如果能夠持續維持7000+的月銷成績,最終沖擊全年10萬輛并不是沒有可能。

只是在此過程中,目前在售三款SUV車型ES8、ES6、EC6,所承擔的交付壓力可想而知,對于蔚來本就吃緊的產能也是一個巨大考驗,至于怎樣緩解?看似必須熬到eT7交付以后。

哪吒:渠道下沉,利弊共存

哪吒汽車作為二線新勢力中的一員,試問其目前最大的“痛點”在哪里?仍然不高的企業聲量,渠道下沉與品牌上探間的矛盾,或是答案。“相比華為、蘋果,我更愿意把哪吒汽車比作小米或者OPPO、VIVO,或者說在產品和渠道經營模式上,我們更貼近OPPO、VIVO,渠道下沉得很快。”

去年某次專訪中,哪吒汽車CEO張勇關于企業自身的定位,作出了上述回答。不可否認,需求充沛的中國新能源市場,為了滿足各類消費者,需要類似華為、蘋果一樣的高端勢力,同時也需要亦如小米、OPPO般更加主打性價比企業的存在。

對此,哪吒汽車營銷公司執行副總裁胡恩平在接受采訪時也表示:“只有逆行才有機會,哪吒汽車需要做不一樣的玩法。” 話語背后,強烈透露出這家新造車現階段的主要規劃,通過旗下第三款新車哪吒V迅速拉升品牌市占率。但是位于部分一線城市認同感低,也是現狀。

而從開年首月所取得的最終銷量來看,整體共交付新車2,195輛,同比增長119.3%,但是相較去年12月的3,015輛,環比有所減少。由此足已知曉,渠道下沉的確是一條看似穩妥的出路,但是哪吒能夠看到機遇,亦如五菱、歐拉等傳統車企,同樣正在窺探這逐漸變大的“蛋糕”。

面對競爭的加劇,前者在突圍過程中看似遇到了不少麻煩,并且可以預見,類似的困擾后續只會愈發加劇。此外,根據規劃,今年哪吒還將推出定位更高的首款純電動轎車,進一步提升品牌影響力與溢價。但其渠道下沉,主銷10萬元左右產品的策略,則形成了一種反向“拖拽”效應,怎樣平衡也在考驗企業自身的功力。

零跑:T03顯露“疲態”

與哪吒汽車處境類似,同處二線梯隊的零跑汽車,目前位于終端的現狀也是首款轎跑車型S01因為太過小眾的產品定位,基本無法提供可觀的銷量支持。反觀2020年中上市的A00級小車T03,自交付首月開始,便取得了較為優異的成績。去年12月更是售出2,981輛新車,環比增長55%,全年銷量達到10,266輛。

但所處細分市場的競爭加劇與C端消費者需求的趨于飽和,也是必須面對的問題。而根據上月零跑官方公布的銷量數據顯示,共交付新車1,509輛。其中,T03交付1,476輛,待交付2,036輛。

仔細觀察不難發現,實際上出現了終端的環比下滑,而“疲態”逐漸顯現之下,也在提醒所有新造車,A00級市場這塊“蛋糕”的份額略微有限,僅僅依靠單一板塊企圖立足,支撐力度看似遠遠不夠。

好在,去年最后一月,零跑正式開啟預售了旗下第三款量產車型——C11,這輛將自身定位于“小米11”的產品,用極低的價格與極高的配置,正在形成非常明顯的錯位競爭,預售開啟16小時內,已有超1,000名用戶下定。整個1月,其累計預售訂單已有3,388輛。

也正因如此,幾天前,據零跑汽車官方公布的消息顯示,B輪融資正式結束,共籌得資金43億元,超募逾10億元。B輪融資將支持零跑后續在產品研發、渠道布局以及品牌推廣等方面上的投入。

同時,參與本輪融資的戰略投資方國投創益,浙大九智,涌鏵資本等。零跑科技創始股東大華股份董事長傅利泉先生,零跑科技創始人、董事長朱江明也繼續增持。并且據了解,零跑科技已經與合肥市簽訂戰略合作協議,合肥政府投資平臺也參與了零跑科技的B輪融資,后續雙方計劃將展開更多合作。

繼2020年“押寶”蔚來大獲成功后,合肥市政府再次選擇“牽手”零跑,背后的意味無需多言,只不過能夠復刻蔚來的崛起,仍需交給時間去評判。而在距離C11正式交付還有很長時間的背景下,怎樣保持T03不會出現繼續環比下滑,則是很大的難點。

理想:切換賽道,就此開始?

去年,曾寫過一篇文章,名為《如果理想ONE是一輛純電SUV,誰來買單?》。其中,有這樣一段話令我記憶深刻:“過于現實”的理想汽車的確依靠增程、產品差異化、高執行力,取得了三家頭部新勢力中最高的毛利率與最為健康的財報,但是僅從后續“天花板”的高度考慮,因為多了一次轉換跑道的過程,從而有了諸多不確定性與減速的可能。

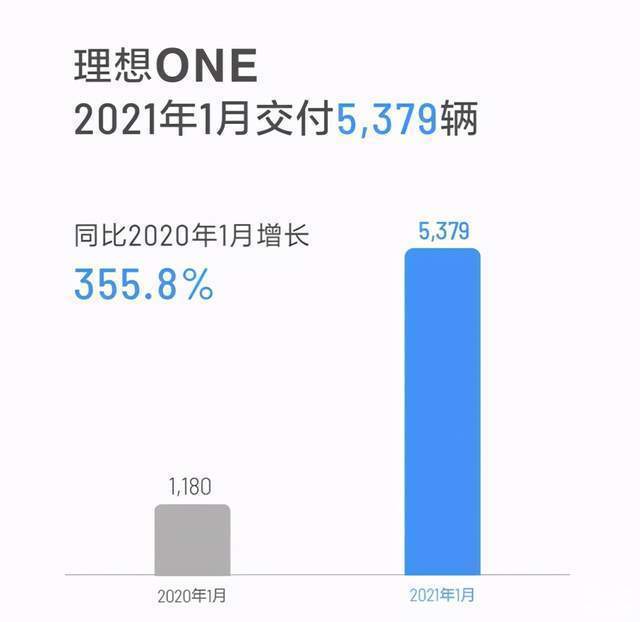

而就在今天,這家新勢力頭部三強之一的車企,正式公布了其首月銷量。具體來看,理想ONE共交付新車5,379輛,同比2020年1月增長355.8%。理想ONE累計交付量已達到38,976輛。截至1月31日,理想汽車在全國已有60家零售中心,覆蓋47個城市,售后維修中心及授權鈑噴中心121家,覆蓋89個城市。

不可否認,僅從產品端以32萬元的補貼后售價橫向對比理想ONE已經成為無論新能源還是傳統燃油板塊,中大型SUV細分市場中處在銷量頭部的車型。而它最為突出的產品力長板,便是采用增程的驅動方式,讓其綜合續航能力相較于大多純電動車型有了本質上的提升。

并且在僅有一款配置在售的前提下,車機智能化、娛樂功能豐富度,理想ONE也向用戶提供了盡可能多的體驗。加之自預熱階段,較為清晰的具象用戶定位“奶爸群體”,理想ONE在內飾空間尺寸以及便利性上的優勢被體現出來。同時,隨著一線城市牌照政策逐漸向新能源車傾斜,共同促成了它的熱銷。

只不過,這份銷量報告中更加令人關注的則是,根據后續布局,理想汽車宣布在上海設立研發中心,并將致力于智能電動車技術的前沿開發,包括高電壓平臺及超快充技術、自動駕駛技術和下一代智能座艙科技。同時,還將具備全新車型完整的研發能力。上海研發中心的招聘工作已經啟動,研發中心規模將超過2,000人。

理想汽車聯合創始人兼總裁沈亞楠說,“上海擁有大量的智能汽車產業相關的人才,周邊供應鏈配套資源豐富,上海研發中心的設立有利于加快理想汽車全新產品以及智能化技術開發的速度,為用戶提供更先進的產品和服務。”

至此,蔚來、威馬、哪吒、愛馳、天際、華人運通、智己、特斯拉,加之即將布局研發中心的理想,上海大有一種成為“新能源之都”的架勢。反觀理想,能夠從中搶到多少優質資源,看似仍充滿未知。能夠確定的是,對于這家車企而言,切換賽道,就此開始。

威馬:全力上市后,請奮起直追

不知從何時開始,在每月都按時公布銷量數據的6家新勢力中,威馬成為了最慢的那一個。我們不愿揣測其中的具體原因,但僅從去年全年的實際表現來看,這家曾經擁有一定先發優勢的車企,正在逐漸喪失領先地位。

2020年Q4季度累計交付新車8,609輛,結合此前公布的10月銷量3,003輛,以及11月銷量3,018輛,足以推算出威馬去年12月銷量為2,588輛,成為上述六家車企中唯一出現下滑的品牌,也打斷了連續9個月的銷量攀升。而截至發稿,在其余幾家紛紛發布喜報后,其仍未公布開年首月銷量。

稍感慶幸的是,2020年,威馬1-12月累計銷量達22,495輛,同比增長33.3%。此外,旗下首款純電SUV威馬EX5自2018年9月啟動交付至今,累計銷量突破4萬輛。僅從單一車型層面考慮,EX5的確在終端取得了足夠可觀的市占率,但是仔細觀察不難發現,現階段威馬所存在的問題,恰恰正是產品線的匱乏。

上月,則前往武漢參加了其第三款SUV車型威馬W6的量產下線儀式,僅從綜合實力而言,相比EX5肯定有了一定程度上的提升,因此將該車型盡快交付用戶,將是阻止銷量環比下滑的關鍵手段。

與此同時,北京時間1月29日,上海證監局發布公告稱,威馬智慧出行科技(上海)股份有限公司已完成輔導驗收,并具有科創板上市申請條件,上交所即將受理威馬遞交的申報材料。

只是目前,威馬汽車尚未公開招股書仍,但在其遞交的輔導總結報告中仍透露出不少信息,如在評估基準日2020年6月30日,威馬有限凈資產賬面價值為34.02億元,評估值為244.3億元,評估增值210.3億元,增值率618.14%。

另外,威馬汽車2017年、2018年、2019年、2020年1至9月,分別實現營收1487.17萬元、7.2億元、17.8億元、16.8億元,而歸母凈利潤分別為-16.96億元、-24.53億元、-36.08億元、-36.49億元。

種種信號表明,距離成為科創板新勢力第一股,威馬只差臨門一腳。不過想要闡述的依然是,資本相比用戶必然更加絕情,IPO后能否撐得起足夠高股價、總市值,必然還是取決于其終端的表現,但僅以現狀來看,還不具有足夠的說服力,令投資人開到明朗的未來。

文/崔力文

---------------------------------------------------------------------------

【微信搜索“汽車公社”、“一句話點評”關注微信公眾號,或登錄《每日汽車》新聞網了解更多行業資訊。】

來源:汽車公社

本文地址:http://www.155ck.com/news/qiye/137611

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號