“第一個吃螃蟹的人是很令人佩服的,不是勇士誰敢去吃它呢?”

進入夏季,河蟹的鮮美可口誰人不知,亦如魯迅也曾發出過上述感慨。只不過,長期以來積攢下的經驗告訴我們,前者十分誘人的膏黃,往往隱藏在十分堅固的外殼之下,處理稍加不慎,便會被刺傷。

此刻,逐漸走出深淵,順利度過至暗時刻的小鵬汽車,看似正在做出類似的嘗試,想要成為第一個吃“螃蟹”的人。至于“螃蟹”本身,則是從未有智能電動車企涉足的港股市場。

北京時間6月24日,其官方正式宣布,香港公開發售計劃及A類普通股于香港聯交所主板上市計劃(股份代號:9868)。共發售包括香港公開發售的425萬股及國際發售的8075萬股新A類普通股,每股最高定價為180港元。與此同時,向國際承銷商授出1275萬股超額配售權。

如果流程一切順利,本次赴港上市,小鵬擬募集資金140.25億港元,公司整體現金儲備將變得愈發充沛。不可否認,身處競爭愈發激烈的中國新能源市場,只有源源不斷地資金支持,才能保證其位于這條絲毫不留情面的賽道上,取得足夠的領先優勢。

所以與去年赴美敲鐘,排位在蔚來、理想后的順序略有不同。這一次,小鵬選擇率先出牌,底氣十足地準備拿下“港股智能電動車第一股”的稱號。

獲得雙重認可

其實,早在今年3月,“蔚小理”集體赴港股上市,就已不是秘密。

據路透社報道,從多位知情人士處獲悉,已經分別赴美IPO的蔚來、小鵬、理想,計劃最早于今年赴港上市。而這三家公司各自的目標,是出售至少5%的擴大后的股份。根據其3月8日美股市值,此次赴港股上市的籌資總額,預計在50億美元左右。

小鵬之所以能夠先于其它兩家,率先發布招股書,并推動整個上市的進程,除了公司自身的資質和效率至上,還能感受到港股市場,對于這樣一家主打極致智能化的中國電動車企,有著十分迫切的需求。

原因很好理解,自同在港股上市的寧德時代市值突破萬億大關,曾毓群超越李嘉誠,登頂香港首富開始,就能深切感受到香港這座承載了諸多榮光的城市,正在尋找一個新的“風口”,而熱度頗高的新能源汽車板塊,無疑成為了最佳載體。

望向更深層次,如此景象,無疑代表著又一個全新階段的降臨。

從目前的預測來看,到2030年前后,中國電動汽車保有量將會達到恐怖的8,000萬輛,如此巨大的規模,將會催生出一個世界最大規模的電動化汽車產業鏈。同時,將會催生出一批營收過千億元,甚至總市值會超過萬億元的企業。

面對這樣的未來,無疑是令身處其中的所有人感到振奮的。反觀目前已經取得一定成績,并建立起屬于自身“護城河”的小鵬,無疑成為了其中的佼佼者與領先者,恰好香港需要這樣充滿活力新鮮血液的注入。

也正是基于該背景,在小鵬赴港上市的過程中,可謂一路綠燈。并且與百度、阿里等常見的“二次上市”不同,小鵬汽車采用的是約束條件更多的“雙重主要上市”,而距離上一個通過該方式實現上市的企業,已經三年之久。

此舉,再次印證港交所對于小鵬的支持力度。并且根據港股通規定,小鵬汽車采用“雙重主要上市”在香港主板上市之后,還可滿足滬港通、深港通的接入條件,便于A股投資者借助港股通投資。換言之,其成功與人民幣資本市場實現了很好的打通。另外,香港資本市場諸多投資人對于小鵬的認可,也增添了其赴港上市的底氣。

“小鵬汽車從創立至今,一直堅持自主研發,是中國內地唯一一家能夠將自家研發的軟體、硬體深度整合,并且做到量產落地的企業;當中的產品研發包括自動駕駛、高級語音交互等創新技術,為更多消費者帶來安全性與未來感兼備的創新駕駛體驗,這也促成我投資小鵬汽車。”

上述一段話,來自于投資人新世界發展執行副主席兼行政總裁鄭志剛,從中明顯能夠感受到,看好這家新勢力造車的主要原因,還是其在智能化方面的不可替代性。而小鵬已然成為自主品牌中,唯一一家實現了全棧自研的自動輔助駕駛軟件單獨收費的汽車企業,并且在智能座艙層面,具有極大的優勢。

“本季度我們的整車收入中首次確認了XPILOT自動駕駛軟件收入。自去年6月開始交付P7至2021年3月31日,我們已累計交付了2萬3千多輛P7。其中,XPILOT 3.0的累計付費率超過20%,并且在今年3月達到了約25%。而XPILOT軟件的變現,將成為除整車硬件銷售外的持續性收入和利潤來源。”

一季度財報發布后的電話會議中,何小鵬確認了其引以為傲的自動駕駛輔助系統NGP,已經擁有了變現的能力。而在一季度已交付的P7中, 96%的車型支持XPILOT 2.5 或 XPILOT 3.0,選裝率非常之高。

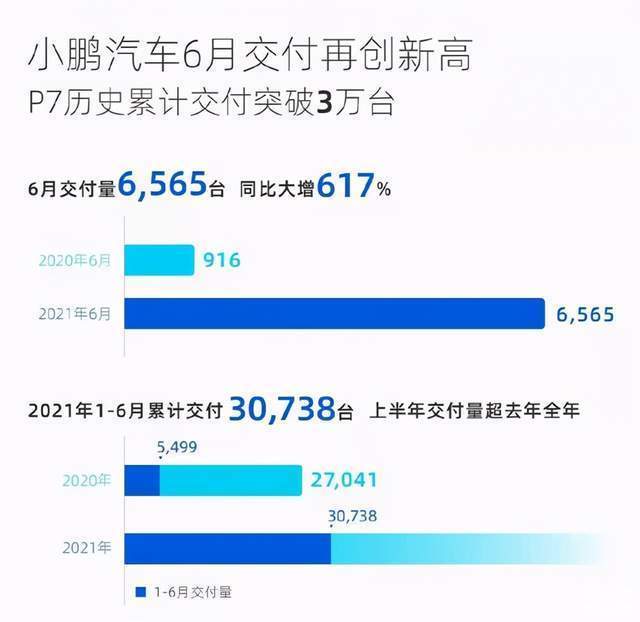

而就在今天,小鵬正式公布了其6月交付情況,總交付量達6,565輛,小鵬P7達到4,730輛,再次打破單車型月度交付紀錄。上半年,累計交付量已超過2020年全年,達30,738輛,是去年同期的5.6倍

至此,順利超越了一季度交付指引中所預計的15,500-16,000輛。終端用戶的愈發認可,也成為了其赴港上市的底氣來源之一。并且可以肯定的是,接下來小鵬還會展現出自身所擁有不斷成長的能力,而從已經曝光的招股書中的內容來看,手中仍握有不少底牌。

殊不知,北京時間6月30日,小鵬官方正式發布港股定價為165港元/股,位于招股區間較高段(對應美股為42.50美元/ADS)。本次IPO,小鵬汽車擬募資金額為140.25億港元。按照165港幣/股正式定價計算,市值約為2791.25億港元。截止6月29日,小鵬汽車公開發售部分認購超5.31倍,情況頗為火爆。

在我看來,165港元是一個相當有底氣的定價,相比美股只有4.1%的折讓。然而這樣的價格之下,小鵬的國際發售部分仍在路演第一天就宣告足額認購,反應了各大機構對它的極度認可。與一般初次上市的IPO不同,小鵬汽車此次僅有5%的份額放出給二級市場,獲配超5.3倍,同樣說明了散戶對于其非常明朗且清晰的認購意愿。

此刻,隨著更多的具體事宜塵埃落定,身為“港股智能電動車第一股”的小鵬,唯一需要做的便是靜待7月7日的“敲鐘”。

足夠從容出牌

平心而論,小鵬上半年取得30,738輛的交付成績,并未令人感到太過吃驚。

畢竟,過去一段時間,由于磷酸鐵鋰版G3、P7的接連到來,令潛在消費者的購車門檻得以進一步降低,隨即自4月開始,便一直維持著很高的環比增長速度。而這恰恰從側面印證,中國新能源市場20萬元左右的價格區域,具有十分強勁的用戶需求。

正因如此,接下來的半年,所有人都將見證小鵬頗具針對性的連續推新。首先,北京時間7月9日,全新小鵬G3i就將位于成都正式上市,產品力可謂進行了較大幅度的迭代升級,前臉也換裝了P7所采用的家族化設計語言。根據計劃,該新車將在9月交付用戶。

G3i之后,則是所有人更加期待,早在4月上海車展期間就已亮相的小鵬P5。這款定位略低于P7,試圖用更為具有競爭力價格豪賭智能化的產品,無疑凝聚著諸多的心血。而在一季度發布后的電話會議中,在被德意志銀行問及,小鵬P5開啟預訂后的真實表現。

何小鵬回答道:“同在上海車展發布,P5的預定數據是同期P7數據的幾倍,特別在中后期。P7在發布之后,從我們店端銷售店員的反饋來看,大家對于P7的價格在那個時候的交付量還是有一定的承壓的,但是P5基本所有銷售店端的反饋都非常正面,所以P5的銷量明顯超過P7,我們還是有相當的信心的。”

顯然,作為推動品牌整體真正意義上實現更大的量變的關鍵,P5正走在一條看似正確的道路上,而其交付的節點被定在了今年四季度。與此同時,據招股書顯示,小鵬還將在今年年底,開始XPILOT 3.5的內部用戶測試,明年年初通過OTA升級上線。

屆時,萬眾期待的城市NGP功能將會逐步開放給車主。長期以來,小鵬都在倡導,“伴隨軟件的優化,使用相對收斂的智能化硬件成本,為用戶提供更強大的智能駕駛服務。”類似的愿景,也正在逐步實現之中。

另外,本次招股書中,小鵬第四款新車的相關信息,終于浮出了水面。“這是一款基于P7相同平臺的SUV,計劃在2022年推出。這款車型預計將采用高級自動駕駛系統和加強版核心車輛系統。”

不可否認,身處一個尤其偏愛各種SUV車型的中國汽車市場,小鵬的確需要一款能夠承擔起“門面”的旗艦產品,起到類似于P7的作用。所以這輛被許多用戶猜測,將會被命名為“G8”的新車,到來的節點還算恰當。

明年在它身上,能夠看到小鵬的最新技術積累,包括XPILOT 4.0、下一代智能駕駛硬件平臺、最新的三電系統、高壓系統、超充平臺等。并且這款SUV的到來,也將使得小鵬自身的品牌形象不斷上探,以便獲得更高的溢價。

文末,仍然想要強調,相比蔚來、理想,小鵬的研發投入占比一直都是三家中最高的。截至2021年1季度末,公司研發團隊,占員工總數約40%。

研發支出上,一季度便已達到5.351億元人民幣,同比增長72.2%,去年同期研發支出為3.108億元人民幣。環比增長16.3%,上個季度是4.6億元人民幣。傾注資源的愈發繁多,造就了小鵬能夠擁有上述一系列底牌,并做到按照自身節奏,做到從容出牌。

至于赴港上市,成為中國智能電動車企中,第一個吃“螃蟹”的人,已然可以視作前者發展路上的某個關鍵節點。未來,或許真的會像何小鵬所預測的那般,“2025年,在中國一線城市,智能汽車+電動汽車占比會是新車占比60%,智能汽車占到60%里面的50%以上。”

一場徹底的顛覆與變革,看似要比想象中更快的到來。此刻,小鵬正在為自身拼命贏得更大的可能性……

來源:汽車公社

本文地址:http://www.155ck.com/news/qiye/150542

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號