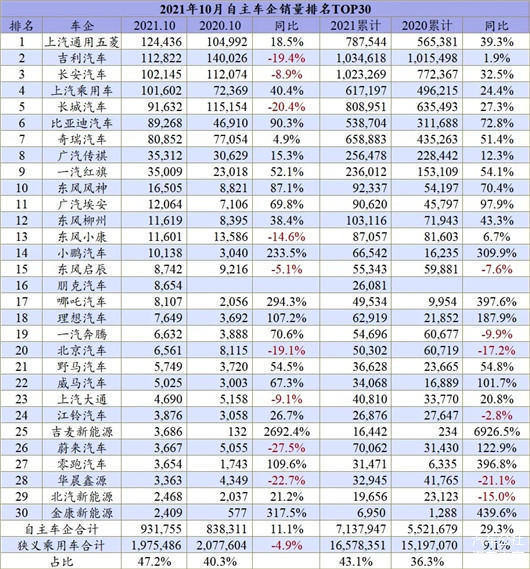

十強中自主品牌罕見擠進7家企業,只剩下南北大眾和通用三家合資公司堅守陣地……

自主三強從原來的吉利、長安、長城,變成了10月份的吉利、長安、上汽乘用車。值得一提的是,比亞迪憑借新能源汽車的優勢,逐步追趕上了長城汽車,緊隨其后的還有奇瑞,所以明年上汽乘用車、比亞迪和奇瑞,會持續對自主三強帶來威脅嗎……

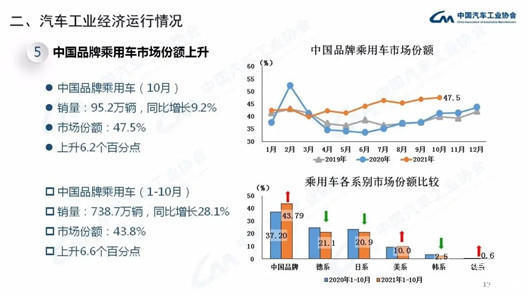

10月份自主品牌的份額膨脹至47%,將德系和日系的份額擠到20%以下,自主品牌迎來高光時刻……

中汽協的數據也反饋出自主品牌的向上趨勢

從前10個月的累計銷量來看,吉利汽車拿下第二,并將在今年最后兩個月中對抗上汽通用,捍衛自主品牌的第一個車企亞軍地位……

伴隨著芯片等供應鏈層面達到影響得到緩解,10月份乘用車車市的跌幅收窄至4.9%,五連降的同比走勢讓車市大盤表現平平,傳統旺季的金九銀十今年已經不復存在,但整個車市的格局也發生了以上一些微妙的變化,特別是自主品牌的驚人表現,確實給中國汽車市場帶去了令人振奮的趨勢。

十強自主霸占7個席位,吉利拿下亞軍

除了一汽-大眾和上汽通用持續堅守冠亞軍,10月的車企排名迎來了大變天。

比如上汽通用五菱,憑借五菱MINIEV的走紅,從之前暴跌的局面回歸到了正增長的道路上,還一舉奪得了10月車企排名季軍的位置。這一點從上汽通用五菱前10個月排名車企第8的位置就可以看出,甚至前10個月上汽通用五菱的增幅高達40%,成為前十強中增幅排名靠前的車企。

上汽大眾的下跌還在持續進行,從年度累計數據來看,18.2%的跌幅依然是前十強中跌幅最大的一家。不久前,媒體爆出上汽大眾將停產桑塔納等低價值產品,無疑這又將會壓縮一部分上汽大眾的銷量,就看新來的ID.3是否有能力在新能源發展的大潮下,將這一部分空缺填補起來。

吉利和長安的銷量和排名幾乎沒有什么變化,市場表現也相當穩定。但是從累計銷量來看,吉利累計103.4萬輛,長安累計102.3萬輛,二者差距不到1萬輛的水平,這也就意味著今年誰會奪冠,重要看年末的這兩個月誰能更勝一籌。

不過吉利的目標其實并非長安,由于今年前10個月吉利累計銷量以705輛的優勢趕超上汽通用,拿下了全年累計銷量的第二名,所以在接下來的這兩個月里,吉利的目標是比上汽通用賣得更多才行。

其實從吉利到上汽通用,從長安汽車再到上汽大眾,這四家車企全年累計銷量非常接近,而且年底的沖量時刻,就看誰家的訂單量和備貨充足。不過大概率今年前三強中,一定會有自主品牌的身影。

10月份車企排名的7-10名就非常好看了,分別是上汽乘用車、長城、比亞迪、奇瑞,算上上汽通用五菱、吉利和長安,自主品牌齊刷刷霸占車企前十強的7個席位,這是多年來車市罕見的現象。

更值得一提的是,上汽乘用車在10月份單月銷量也實現了10萬輛的突破,同比增幅高達40%,成為繼續吉利和長安之后,自主品牌乘用車第三家月銷破10萬輛的車企。正因如此,10月份的自主三強變成了吉利、長安和上汽乘用車。在上汽集團合資板塊不利的環境下,自主品牌扛起大梁的局面,值得稱贊。

換一個角度看,上汽集團10月份實現了上汽大眾、上汽通用、上汽通用五菱、上汽乘用車4家車企月銷破十萬輛的水平,這是上汽迎來拐點之后的第一個迸發時刻。需要說明的是,從前10個月的累計情況來看,上汽乘用車位居車企排名13的位置,仍需要在今年最后兩個月乃至明年實現真正的車企十強跨越。

比亞迪和奇瑞的出現,確實給自主品牌的新一輪崛起帶來了新希望。特別是從累計銷量來看,奇瑞也實現了十強的突破,以65.8萬輛的成績位居第十,且以51.5%的成績成為前十強中銷量增幅最大的車企。

由于比亞迪10月和前10月的銷量排名存在較大差距,所以在接下里的一段時間里,比亞迪會盡力縮小二者之間的差距,隨著DM-i產品的熱銷,未來一段時間里比亞迪持續占據前十強將是大概率時間,而從更長遠的時間來看,上汽乘用車、比亞迪和奇瑞也會對目前的自主三強帶來新的沖擊。

在自主品牌全面崛起之時,日系品牌在前十強中全軍覆沒,日產和“兩田”均在缺芯的道路上被趕超。其實從另一層面來看,自主品牌超越日系的主要原因是新能源方面的銷量貢獻,這一點日系品牌嚴重吃虧。

日系德系低迷,自主崛起不可阻擋

可以看到,自主品牌在新能源道路上的“彎道超車”已經有了成功的跡象,這從銷量和市場占比就可見一斑。包括大眾集團CEO迪斯也毫不猶豫的向自己的員工表示,中國品牌的產品確實不錯,同時也告誡其員工,下一輛高爾夫決不能來自中國。

10月份的數據顯示,在大盤下跌的情況下,自主品牌實現了同比11.1%的增長,同時其份額已經高達47.2%,與同期40.3%的份額相比增長了6.9個百分點,觸及50%的市場份額對自主品牌來說并非不可能。而且從今年前10個月的累計情況來看,自主品牌的累計增幅已經高達30%,43.1%的份額也比去年同期高出6.8百分點,自主品牌向上的勢能不可阻擋。

不過需要注意的是,這一批份額和銷量的提升,有很大一部分來自低端A0級新能源產品的推動,這屬于低附加值的產品,更是合資品牌不愿意觸及的市場領域。對自主品牌來說,真正切入到合資品牌的市場區間,正面PK奪走他們的份額,才更值得可歌可泣。

之前一騎絕塵的日系品牌,在缺芯的影響之下開始踩下剎車,10月份日系品牌的銷量同比下跌了17.9%,跌幅遠高市場大盤,市場份額也從最高的25%逐步降低至20%以下,10月份收于19.2%。就在豐田和本田大搞“雙車戰略”的時候,缺芯危機無疑給“雙車戰略”的攻勢帶去了不利影響。

不過對日系來說,低迷的情況大概率是短暫的,一旦芯片問題得到緩解,手拿“雙車戰略”砝碼的日系,包括豐田不斷導入新的產品序列,其猛攻或將卷土重來。

德系品牌的大象轉身還在進行,雖然奔馳、寶馬、奧迪這樣的豪華品牌在消費升級的趨勢下可以活得相當滋潤,但是大眾品牌的危機還遠沒有解除,這一點,10月份的銷量跌幅就是最直接的說明。

10月份兩個大眾均出現2-3成的跌幅,推動整個德系品牌在10月份的銷量下跌了21.4%,包括前10個月累計同比7.7%的跌幅,也遠弱于大盤市場的表現水平。可以肯定的是,大眾品牌將全部精力傾注在ID.新能源上,導致燃油車市場的下滑是必然結果。

又特別是過去兩年大眾在SUV戰略上的攀升,鑄就了較高的同期基數,同時新的SUV產品并沒有及時跟上,被自主品牌和日系的同級別產品分食。隨著ID.系列的導入,和全系產品進入月銷萬輛俱樂部,燃油和新能源產品的切換期,對大眾來說更是一個嚴峻的考驗。

美系品牌依然得益于特斯拉的貢獻,讓整個美系品牌10月份同比增幅達到7.8%,市場份額攀升至了11%,同時推動美系品牌全年累計銷量的市場份額達到10%,坐實了沖擊10%的短期目標。從全年累計情況來看,特斯拉已經在華實現了36萬輛的銷量貢獻(其中部分用于出口),成為美系品牌中銷量第二大的品牌。

而接下來的兩個月的關鍵時刻,每家車企、每個品牌都在期待芯片供應的緩解,期待更好的市場表現,以不斷改變市場競爭的狀態和局面,所以下一次車企排名又將怎樣,2021年全年的車企分化又將如何形成,我們期待著!

來源:汽車公社

本文地址:http://www.155ck.com/news/qiye/161098

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號