大約一周前,秦力洪面對到場參加蔚來活動的所有媒體,講了一則關于《寒候鳥》的故事。

“冬天了,自己不筑巢真的能行嗎?當下伴隨新能源市場的終端競爭更加激烈,不選擇自建充電網絡,沒有相應的布局,就要吃虧。那些永遠寄希望于別人,選擇不做能源服務的車企,就是機會主義者。”

十分篤定的語句背后,能夠感受到在他眼中,想要在電動化這條全新賽道上真的有所作為,截至目前來看,自建補能體系永遠是無法繞過的一道門檻。而截至北京時間12月10日,蔚來第700座換電站正式落成。

自今年4月15日,首座第二代換電站上線以來,239天內累計上線500座換電站,并且2021年建設數量,同比去年提升近10倍。不可否認,成功熬過至暗時刻、緩過勁來的蔚來,仍在拿出真金白銀去做這件事。

相比之下,特斯拉、小鵬、哪吒,包括極氪、大眾、通用等等車企,也在不遺余力的擴充著自家充電網絡。背后的根本原因,還是沒有誰想在搶占先機的過程中,就此掉隊。

只不過,對于更多沒有做出類似選擇的新能源車企,如果站在它們的角度去考慮問題,相信道理每個人都懂,但是受限于資源的限制,很難下定決心、做出破而后立的決定。況且,它們也在賭,賭當下的中國新能源市場,公共補能網絡的建設速度,足夠滿足用戶的需求。

但真實情況,在諸多旁觀者看來,卻遠遠沒有達到預期。

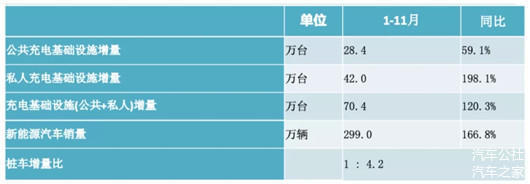

而近日,據中國電動汽車充電基礎設施促進聯盟發布的11月充換電基礎設施運行情況顯示,2021年11月相比2021年10月,公共充電樁增加3.0萬臺,11月同比增長 57.1%。

截至2021年11月,聯盟內成員單位總計上報公共類充電樁109.2萬臺。其中,直流充電樁45.0萬臺、交流充電樁64.6萬臺、交直流一體充電樁406臺。從2020年12月到2021年11月,月均新增公共類充電樁約3.3萬臺。

其中,廣東、上海、北京、江蘇、浙江、山東、湖北、安徽、河南、福建 TOP10地區,建設的公共充電基礎設施占比達71.7%。

1-11月,充電基礎設施增量為70.4萬臺,公共充電基礎設施增量,同比上漲59.1%。隨車配建充電設施增量,則同比上升198.1%。截止2021年11月,全國充電基礎設施累計數量為238.5萬臺,同比增加55%。此外,樁車增量比則達到 1:4.2。

平心而論,充電樁總量的增勢良好,對于整個新能源行業的發展,必然起到一定的正向促進作用。但需要警惕的是,想要實現真正的蛻變,需要克服的挑戰還有許多。

“在建設充電樁時,很多企業考慮的不是把樁建到最需要的地方,而是先把樁建起來再說。趕著財政補貼的窗口,只要建一個充電樁就可以拿到一個充電樁的補貼,至于建在哪里、效益如何反倒成了其次。”

實際上,為了快速占領市場,很多第三方充電樁公司入局時,并未過多考慮用戶的實際需求,而是選擇外放形投放。頗為諷刺的是,我國充電樁保有量位居世界第一,但截至目前公共充電樁的使用率卻不到20%。

很多時候,很多地方,專用充電車位只能淪為燃油車停車場。同時,公用充電樁的使用體驗參差不齊,也是不得不面對的痛點。前往很多三、四線城市便會發現,因為長期缺乏維保,公共充電樁的補能效率與質量,很難得到良好保障,甚至會造成充電車輛的損壞。

“樁不在多,好用才行!”

如本文標題所言,充電樁總量的激增,伴隨的依然是各種各樣的亂象。毫無疑問,野蠻生長的“弊端”正在顯現。接下來,怎樣將公共補能網絡的建設,趨于理性化、合理化,將會是最為急迫的任務。

并且可以預見的是,隨著越來越多車企開始自建補能網絡,充電樁行業勢必將迎來重新洗牌。而政府層面,出臺相對完整的規定與制度,合理解決新能源用戶真正的“補能焦慮”,同樣也是關鍵。

不然,總是被提及“顛覆傳統燃油車”的節點,少了優質補能體系的支撐,何時才能到來?誰都無法給出確切的答案。

來源:汽車公社

本文地址:http://www.155ck.com/news/qiye/163921

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號