根據上述乘聯會發布的狹義乘用車批發數據的走勢視頻,可以看到全年車企的幾個亮點:

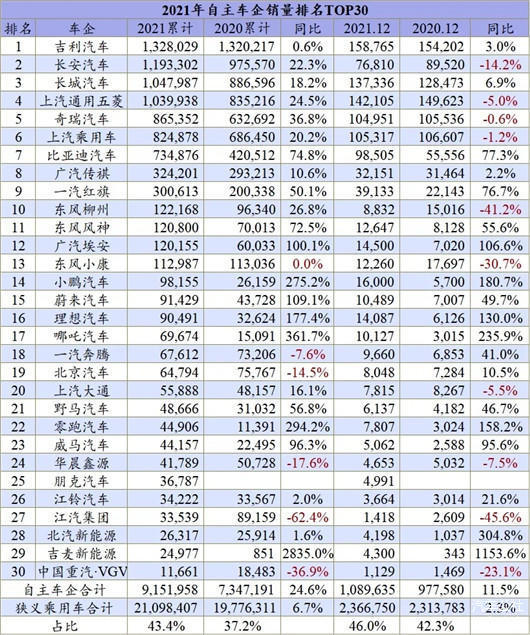

1、一汽-大眾全年領跑車企銷量榜單,且領先第二名約50萬輛;

2、上汽大眾努力追趕,最后還是錯失三強;

3、吉利正式戰勝上汽大眾,進入車企前三強;

4、年初第二名的長安,最后幾個月拉胯了,滑落第五;

5、奇瑞晉級,自主品牌十強擠進5個席位;

6、百萬級銷量的車企達到8個,歷史之最;

……

這些亮點,拼湊起了2021魔幻車市的格局百態。

都說芯片影響了中國車市,但從全年車市總體增長6%的情況來看,除了2020年疫情帶來的低基數同期外,中國車市在新能源的爆發和中國品牌的崛起中,確實展現出無限的機遇和挑戰。

屬于他們的時代,指日可待

看著那些出現在眼前的亮點,是不是覺得中國汽車市場有太多的不可思議了。

誰能料想,中國最強大的大眾品牌,會在缺芯的影響下持續遭遇滑鐵盧。無奈,在年初那個非常缺芯的時候,大眾不得不把更多的芯片傾向于利潤更高的奧迪品牌,順勢豪華車市場的持續增長,走出“低銷量和高質量”的道路。

在數據層面,就能看出一汽-大眾大眾品牌的犧牲了。2021年北大眾大眾品牌銷量下跌22%至98萬輛,正式跌破100萬輛,多款大眾品牌SUV跌出銷量榜單,熱度持續下降。

如果2022年缺芯難題緩解,一汽-大眾的SUV產品還能回歸賽道嗎?這不好判斷,請別忘了,日系豐田已經將SUV的棋子擺上棋盤,直指大眾腹地,2021年是本田占領城池,2022年將會是豐田。從合資SUV的全年銷量排行榜也可以看到,豐田本田已經搶占6個席位,而大眾僅有途觀一枝獨秀,且名次僅排到第7。

比一汽-大眾更早布局SUV市場的上汽大眾,如果說途觀的倔強表現是大眾最后的尊嚴,那么上汽大眾的顏面,則早已有些不太光彩。作為中國第一家乘用車合資車企,2021年其正式被中國品牌在年度銷量上趕超,這就是一個時代的啟幕。

是的,我們都知道,大眾非常努力,從迪斯到所有的大眾人,都在為了守住過去的輝煌而拼搏,但是命運如此,這次是缺芯片,誰也不知道下一個缺的是什么?時代如此,奔跑時發現有人站在了身后,但回過神來,發現人家已經超越自己半個身段。

未來,進入轉型深水區的大眾,在芯片的影響緩解之后,還會再次迎來輝煌嗎?這確實是值得思考的問題。

再來看看自主品牌,除了已在銷量TOP10上的吉利、長安、長城、上汽通用五菱和奇瑞,接下來的上汽乘用車和比亞迪,也大有進軍前十強的節奏,屬于他們的時代,指日可待。

只有十個席位,但至少有15家車企野心勃勃,或踏入100萬輛,或沖擊前十強。接下來的車企前十強,毫無疑問將迎來各方割據混戰,誰上誰下?客觀因素還是主觀錯誤,一切都顯得微妙而謹慎。

面對未來的趨勢,筆者判斷:

1、南北大眾慣性差距還會持續,但200萬輛的年銷水平,一兩年內難有車企再達到,至少大眾回不去了;

2、如果ID.系列效果未及預期,大眾品牌在中國的總銷量可能還將繼續下滑,不排除品牌跌破200萬輛的可能,大眾的神話恐將被數家破百萬輛的車企漸漸侵蝕;

3、2021年芯片供給影響了日系的崛起,但日系雙車戰略已經布局到位,接下來就是收割的時間;

4、前三強未來或將會由兩家自主品牌霸占,前十強或將擠進七家自主品牌,自主品牌的份額將繼續朝著50%的方向邁進;

5、銷量集中度將繼續提高,百萬級的車企在接下來的時間里或將達到十家;

……

2000萬輛級的中國車市,和有著14億多人口的中國市場,包括中國在推動新能源汽車,乃至中國品牌崛起方面的能力和決心,確實會讓很多意想不到的事情持續發生。

自主進合資退,芯片的鍋你背不背?

從車企排名情況來看,2021年幾乎是合資品牌的“噩夢”。縱觀全年的銷量同比,從大眾到通用、從日產到本田,甚至奔馳,基本上主流合資車企,都迎來了銷量的下滑。特別是前15強的合資車企中,僅有豐田守住了正增長的趨勢。

是的,幾乎所有車企都在抱怨,是芯片供應問題影響了產品的生產和交付。問題在于,為什么一眾的自主品牌卻沒有迎來銷量的下滑?難道自主品牌不受或者少受芯片影響?

2021年芯片救了車企,但芯片不是遮羞布。

豐田和自主品牌的增長案例就充分說明,強大的供應鏈體系能力,甚至是靈活的變通能力,將成為未來車市競爭的重要能力。就像車企面對互聯網和IT企業的沖擊,是否能快速響應作出改變,越來越成為決定企業生死的關鍵。

所以,自主品牌在新能源、混動和高端細分市場領域的崛起,推動著自主品牌份額持續增長。2021年全年市場份額從37.2%增長至43.4%,銷量和同比分別增長了180萬輛和24.6%。2022年這個數據還將進一步爆發,50%的市場份額可以期待。

合資單個車企的銷量下滑,也直接推動了合資系別數據的走低。比如德系品牌,即便是大眾品牌非常努力,比如北大眾一直保持大額領先優勢,南大眾奮力追趕從銷量排名第8躍升至4,但最終大眾還是輸了,大眾超50萬銷量的下跌,引領德系份額敗走日系。

正如2020年筆者認為的那樣,從德系和日系SUV戰略的周期,日系混動市場的持續擴大,大眾的轉型和后勁乏力,判定大眾將拖累德系敗走日系。2021年,德系份額以20.9%的成績低于日系的21.5%,宣告日系車正式超越德系。

數據顯示,2021年德系品牌完成銷量441.6萬輛,同比下跌8.8%,與同期相比減少42萬輛,活生生跌掉一個中型車企全年的銷量。

原本2021是日系的反攻之年,但這一年的表現卻出現不一樣的情況,豐田與本田和日產似乎分道揚鑣。豐田自然不用說,除了在美國市場上奪得了有史以來第一個外資第一,在中國市場,也助推日系正式趕超德系。

而日產在奇駿三缸上的失利和本田供應鏈的拉胯,也讓日系車企份額從2020年的23.9%降至21.5%,這不僅給德系留下了喘氣的機會,也進一步為中國品牌的強大提供了機會。

以占據中國車市半壁江山的德系和日系為代表,合資品牌退卻趨勢,與自主品牌大勢進攻的步伐,形成了2021年車市最獨到的風景線。至于美系車,通用如何在新能源上的反攻,似乎也挽救不了別克和雪佛蘭品牌的品牌熱度,如今美系車的焦點,更多在于特斯拉,不過美系占據在10%的市場份額,足矣。

實際上特斯拉也很不容易,不僅要因負面新聞頻上熱搜,還要接受中國所有同級新能源產品的圍獵,所以特斯拉也會迎來拐點嗎?

來源:汽車公社

本文地址:http://www.155ck.com/news/qiye/166235

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號