日前,德賽西威(002920)發布2021年年報。根據年報,2021年德賽西威實現銷售額95.69億元,同比增長40.75%,實現歸屬于上市公司股東的凈利潤8.33億元,同比增長60.75%。

據悉,過去一年,德賽西威突破路特斯(豪華品牌)、PSA Stellantis等新客戶,并獲得一汽-大眾、上汽大眾、廣汽豐田、一汽豐田、長城汽車、吉利汽車、廣汽乘用車、比亞迪汽車、奇瑞汽車、上汽集團、一汽紅旗、長安汽車、理想汽車、小鵬汽車等眾多主流車企的核心平臺項目訂單,全年獲得年化銷售額超過120億元的新項目訂單,同比增長超過80%,其中智能駕駛產品、大屏座艙產品和智能座艙域控制器的訂單量快速提升。

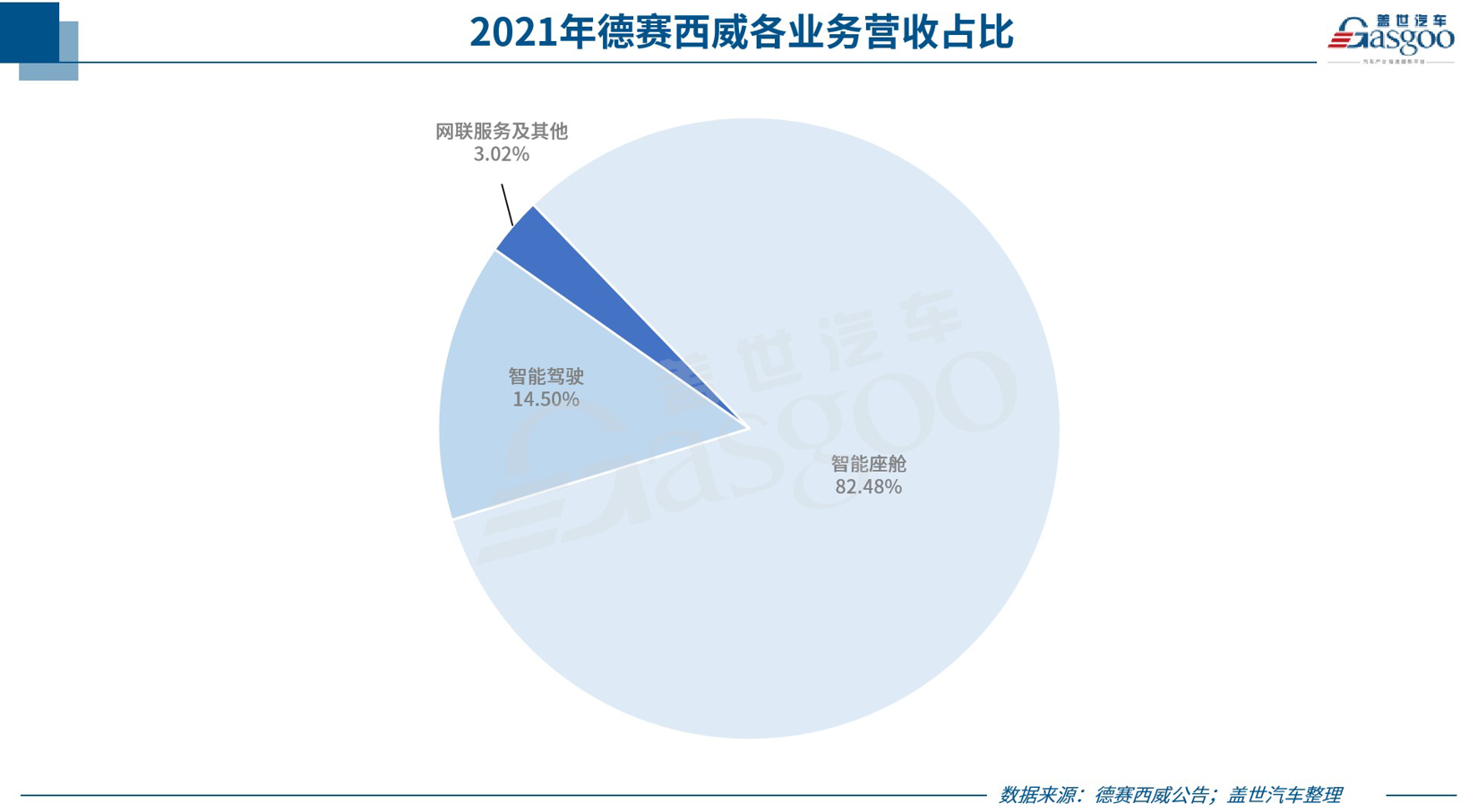

三大業務板塊營收不同程度上漲

目前,德賽西威主要有智能座艙、智能駕駛及網聯服務三大業務板塊。2021年這三大業務板塊的營收情況具體如下:

智能座艙業務營收:78.93億元,同比增長33.52%;

智能駕駛業務營收:13.87億元,同比大漲94.78%;

網聯服務及其他業務營收:2.89億元,同比增長65.1%。

可以看到,去年智能座艙業務依然是德賽西威最主要的營收來源,該業務營收保持可觀增速,營收占比達到八成以上。

根據年報,去年德賽西威多屏融合座艙產品及座艙域控制器業務量快速提升,第二代座艙域控制器也已規模化量產,第三代座艙產品則獲得了長城汽車、廣汽埃安、奇瑞汽車、理想汽車等多家主流自主品牌客戶的項目定點。

不僅如此,德賽西威信息娛樂系統、顯示模組及系統、液晶儀表訂單儲備充足。去年其信息娛樂系統業務獲得一汽-大眾、上汽大眾、長城汽車、吉利汽車、廣汽乘用車、奇瑞汽車等客戶的新項目訂單,其中大屏化產品的業務規模快速提升;顯示模組及系統業務營收規模維持超100%的增長速度,新訂單規模再創新高,突破了東風日產、小鵬汽車等白點客戶;液晶儀表業務繼續攀升,獲得比亞迪、吉利汽車、長城汽車、廣汽乘用車等客戶的項目定點。

相較智能座艙業務,智能駕駛、網聯服務及其他業務現階段營收占比相對較小。去年智能駕駛業務營收占比為14.5%,而網聯服務及其他業務占比僅為3.02%。不過值得注意的是,這兩個板塊的增長勢頭較好,尤其是智能駕駛業務,據悉去年德賽西威智能駕駛產品獲得了年化銷售額超40億元的新項目訂單。

在智能駕駛領域,德賽西威目標“提供智能駕駛整體解決方案”,包括從智能傳感器到智能駕駛域控制器及相關算法的全棧自研解決方案及多種形態業務模式組合。

德賽西威智能駕駛解決方案;圖片來源:德賽西威

據悉,在智能傳感器方面,德賽西威產品涵蓋超聲波雷達、攝像頭、毫米波雷達、T-BOX等產品,其中攝像頭產品年度累計出貨超過1000萬顆,智能駕駛攝像頭也獲得多個車廠定點;77GHz毫米波雷達已經在多個國內主流車型上規模化量產;5G和V2X產品在合資品牌客戶項目實現了國內首次量產供貨。

智能駕駛域控制器方面,德賽西威環視及泊車系統產品已批量供貨給國內眾多主流車企,銷售規模快速上漲,年銷量超過百萬套;新一代輕量級智能駕駛平臺,實現高低速自動駕駛輔助功能融合,目前已獲得多家主流自主品牌及合資車廠的項目定點,并在去年年底實現記憶型泊車產品的量產供貨。此外,德賽西威第一代高算力自動駕駛域控制器平臺已率先在小鵬汽車的P7、P5車型上大規模量產供貨。

高價值產品等驅動毛利率改善

根據年報數據,去年德賽西威整體毛利率達到24.6%,較去年同期微增1.21%。分版塊來看,智能座艙業務毛利率為24.45%,同比增長0.43%,智能駕駛業務毛利率為20.78%,同比增長9.94%。

可以看到,德賽西威智能座艙業務毛利率增長并不明顯,不過從業界的觀點來看,這仍然是不錯的水平。

德邦證券在相關分析中指出,座艙業務作為德賽西威的成熟業務,在面臨老產品年降壓力的情況下,不僅實現了增速上的突破,毛利亦持續改善,充分體現了德賽西威邁向高端座艙領域轉型的成果。

該機構指出,開發復雜度更高的多屏、大屏、聯屏車機/液晶儀表項目(例如理想One 2021款820A座艙平臺)不僅為德賽西威帶來了更高的單車價值量及毛利水平,高端項目的天然壁壘也使該公司免于陷入價格戰的泥潭。

如果說高價值量產品占比提升拉升了德賽西威智能座艙業務毛利率,那么智能駕駛業務毛利率的提升則還有賴于規模效應。

德邦證券指出,2021年是德賽西威L2+域控制器規模量產的元年(ipu03的火熱及ipu02開始量產交付),在推動智駕板塊收入繼續保持接近翻倍增長的同時,二者較之感知層零部件更高的毛利水平同樣顯著拉升了智駕業務毛利。

而在如上邏輯下,德賽西威后續毛利表現有望繼續改善,一方面該公司仍在推進高價值產品研發,另一方面其新產品將逐漸規模化落地。

舉例來說,在智能座艙板塊,今年1月,德賽西威與高通技術公司宣布雙方將基于第4代驍龍座艙平臺共同打造德賽西威第4代智能座艙系統:具備高性能計算、人工智能引擎、多傳感器處理和豐富網絡連接能力,旨在為汽車制造商提供數字化座艙解決方案。據悉,在第4代驍龍座艙平臺計算、AI、圖形圖像和多媒體性能支持下,德賽西威第4代智能座艙系統可支持多屏聯動、音效處理和AR等技術,為用戶帶來沉浸式交互體驗。

圖片來源:高通

在智能駕駛板塊,德賽西威新一代高算力自動駕駛域控制器平臺基于英偉達Orin系列芯片打造,將實現算力大幅提升,可支持實現冗余設計及未來升級高級別的自動駕駛功能,目前公司新一代高算力自動駕駛域控制器已獲得眾多項目定點,包括傳統自主品牌客戶和新造車勢力。德賽西威表示,新項目的規模化量產將成為公司智能駕駛業務快速增長的另一支柱。

后續增長仍面臨不確定因素

過去一年德賽西威整體表現顯然還算不錯,今年來看也依然不缺增長動力。不過值得注意的是,外部不確定因素也仍不少,芯片的持續短缺便是一方面。

如今,持續已久的“缺芯潮”仍未明顯緩解,由此引發的芯片價格暴漲也仍在持續。據央視新聞今年4月初的報道,由于全球汽車芯片短缺,過去一年,意法半導體生產的車身電子穩定系統的核心芯片STL9369,其價格從原來的20元,如今暴漲到2800元(不含稅),同比漲幅超百倍。

與此同時,由于上游原材料短缺、國際局勢變化等,芯片交貨時間再延長,對汽車生產帶來影響。根據汽車行業數據預測公司AutoForecast Solutions的最新數據,截至4月10日,全球汽車市場因芯片短缺今年已累計減產約143.78萬輛,其中,中國市場今年累計減產7.09萬輛,占全球汽車市場的4.9%。

德賽西威自然難免受之影響,畢竟就其三大業務板塊而言,無論是智能座艙、智能駕駛還是網聯服務,芯片都是關鍵支撐。事實上,對于芯片供應情況,德賽西威曾在今年初發布的公告中表示:“芯片短缺影響著整個汽車行業,對后續經營情況帶來了不確定性。”

當然,德賽西威亦表示,公司高度關注此事,已經從多個維度積極應對,比如加大芯片獲取力度、加強產品成本優化、控制管理費用等。

芯片短缺之外,新一輪疫情也正在考驗著2022年汽車產業。今年3月以來,上海和吉林長春等全國多地疫情暴發,汽車產業鏈企業的生產進度受到不同程度影響,一部分企業仍在竭力閉環保供,一部分企業則已被迫停工停產。業內人士稱,新一輪疫情對汽車產業影響范圍廣、持續時間長,已經讓汽車業苦不堪言。

值得注意的是,目前上海、吉林兩地復產復工逐步推進,目前吉林已全面社會化清理,一汽已全面啟動復工,供應鏈復產復工穩步推進,上海地區車企正在穩步推進復工計劃。

不過即便如此,乘聯會秘書長崔東樹表示,展望二季度的全國乘用車市場,面臨更為復雜艱難的環境,尤其是上海疫情爆發帶來的汽車產業鏈暫時靜止,損失巨大,次生零部件斷供影響將嚴重影響二季度銷量。

如此情況難免波及到德賽西威,但短期來看影響尚有限。一方面,該公司地處惠州,疫情影響相對有限。另一方面,據德邦證券分析,在訂單滿載,產能稀缺的背景下,德賽西威部分客戶受疫情影響導致的車輛減產對德賽西威業績造成的沖擊預計有限。此外,德賽西威去年末存貨賬面價值為20.35億,同比年初接近翻倍,環比去年三季度高水位繼續上升11%,其中原材料占比達45%,遠高于2020年31%的占比。上述機構表示,存貨/原材料均維持高水位,加之德賽西威較高的供應鏈地位,看好公司產品生產、交付持續平順,無懼短期疫情擾動。

來源:蓋世汽車

作者:Mina

本文地址:http://www.155ck.com/news/qiye/173045

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號