“我已經在ICU里面了,已經快掛了。”

“我們也沒有好多少,坐在ICU門口,準備等著進去”。

2019年末,雖然極不情愿,李斌還是被評為了車圈“最慘的人”。彼時,作為同賽道的隊友,正在經歷至暗時刻的何小鵬,也難言輕松。

而文章開篇的一段對話,就發生在同年某天凌晨,香港維多利亞港的海邊,兩位早已實現財富自由,卻又只身投入造車浪潮的創始人,除了自嘲,感受到的則是撲面而來的惡意與挑戰。

當然,幾乎一并出發的李想,同樣未能幸免。

可三者深知,既然已經做出選擇,并傾其所有,再難也需要凝望著深淵走下去。與其唉聲嘆氣、怨天尤人,想盡辦法“自救”,才是最迫切的事情。

好在,兩年多的時間過去,無論命中注定也好,逆天改命也罷,僅從階段性結果來看,沒有令人失望,甚至可以說充滿驚喜。

曾經,被嘲笑為“電動三傻”的蔚來、小鵬、理想,迅速成長為中國新能源市場最炙手可熱的風向標。而被戲稱為“門外漢”的李斌、何小鵬、李想,也順勢變身整個汽車行業充滿分量的引領者與建言者。

毫無疑問,在抓住轉瞬即逝的機會后,有些東西真的變了。

而此刻,2022已然過半。作為旁觀者,更想站在一個公正客觀的角度,去詳盡分析三家新勢力造車,到底做對了什么,做錯了什么。

同時,提前預測下半場,它們之間的關系又將會產生哪些微妙的變化。

分別打分

實際上,在接到這篇有關“蔚小理”的年中盤點任務時,心中對于稿件的整體結構已經有了大概的框架,而本段更想給它們分別進行一個打分,尤其是經歷了這樣一個充滿變數與不確定性的上半年后。

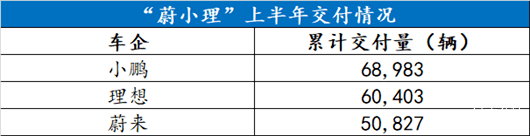

首當其沖的則是小鵬,在我心中能夠給予它90分的根本原因,更多集中在造車終歸講究的還是“規模效應”。

繼去年最后時刻反超蔚來一舉拿下“2021新勢力銷冠”后,這家新勢力造車繼續以較為穩定的表現維持著自身優勢,1-6月共交付新車68,983輛,再度坐上榜首位置。

由此望向更深處,以小鵬G3、 小鵬P5、小鵬P7所組成的產品矩陣,雖然在定位上與其它兩家存在一定差距,但是硬幣的反面則為其帶來了15-40萬元的寬泛售價區間。

進而能夠囊括更多的潛在消費者,形成最大化的量變。只不過,這樣的戰略選擇,注定了小鵬在后續品牌向上的過程中,會遇到巨大的壓力。

畢竟,結合過往經驗,“由低往高”的難度勢必要比“由高往低”翻倍的增加。另一方面,相比蔚來、理想,較低的單車銷售毛利率,也是小鵬始終無法忽略的短板。

好在,瑕不掩瑜,僅就上半年的整體表現,后者還是足夠令人欣慰,基本沒有出現太大的偏差。

相比之下,給予理想85分的根本原因,還是由于其在銷量上被小鵬拉開了近9,000輛的差距,1-6月共交付新車60,403輛。

不過,考慮到其依舊僅憑借理想ONE一款在售車型,就交出了這樣一份成績單,不得不再次感嘆這家新勢力造車,對于產品層面精準地把控能力。

而隨著北京時間6月21日,預熱許久的理想L9正式上市,并在開啟預售72小時內拿到3萬張訂單,支撐上述觀點的論據,無疑變得愈發充沛。

至于接連能夠做出“爆款”的內核邏輯,還是因為這家新勢力造車把“在可控的成本內堆料”做到了極致,真正站在了車主的角度,而不是像過往許多主機廠那樣“蒙頭自嗨”。最終,砍掉那些華而不實的功能,剩下的配置就是潛在消費者真真切切所需要的。

而對于理想擔憂的點,除了其常州工廠的產能儲備,更多還是集中在那個老生常談的問題:切換至純電賽道后,能否繼續維持強勢?畢竟,無論產品端,還是補能體系端,截至目前都未看到任何可以抵消疑慮的東西。

反觀最后的蔚來,只能給予它80分。一方面還是由于即便守住了所謂的平均售價與品牌調性,但其交付量還是三家中最低的50,827輛。另一方面,2022本該是它歷經諸多波折后,迅速實現綻放的一年。

按照原定計劃,自3月末ET7正式交付開始,到4月中旬ES7首發亮相,到第20萬輛整車下線,加之逐月交付量的穩固攀升,這家新勢力造車將會從各個維度,對外展現出更為強大的模樣。

但事與愿違,一場突如其來的疫情,徹底打亂了所有節奏,也將其供應鏈抵御風險能力不足,在售多款車型終端吸引力下降等問題,完全暴露出來。而上述所對應的每一個節點,要不被迫推遲,要不傳播效果未達到預期。

更為殘酷的是,蔚來必須面對的還有4月合肥工廠的短暫停產,旗下最為重要的主銷細分市場上海,長達60多天的靜默無法交車,甚至莫名其妙的連續出現多起意外事故,毫無征兆的遭到海外做空機構“灰熊”的攻擊。

整個上半年,好似再次陷入到“水逆”之中,進而丟掉了一些分數。

不過值得慶幸的是,隨著北京時間6月15日,蔚來ES7與改款“866”的到來,大有一副試圖掃清陰霾的架勢。

所以面對已然開啟的下半年,還是對蔚來充滿信心。當然,勢必也包括著小鵬、理想。更加令人興奮的是,就像前文提及的那樣,三者之間的關系也在發生潛移默化的改變。

全面開戰

“2021年,我認為李想最舒服,我和李斌都比較困難。”

去年年末,何小鵬參加央視《對話挑戰者》欄目,講述了小鵬汽車背后,許多不為人知的故事。而在談到同賽道的兩位“戰友”時,拋出了一個有趣的觀點。

同時,他還透露自己與李想、李斌,有一個微信群,每天都會討論一些行業、政策方面的話題。在他看來,2021年最令人煩惱的問題就是缺芯,如果有人能給小鵬提供芯片,他愿意請那個人喝酒。

不過,稍感遺憾的是,整場節目下來,何小鵬并沒有對“李想最舒服”的原因展開解釋。但作為聆聽者,能夠感受到三位創始人即便偶爾也會發生一些“摩擦”,但大多時候還是一致對外、風平浪靜。

但整個上半年,隨著種種暗戳戳交鋒的發生,總感覺他們之間“火藥味”開始變得愈發濃烈。

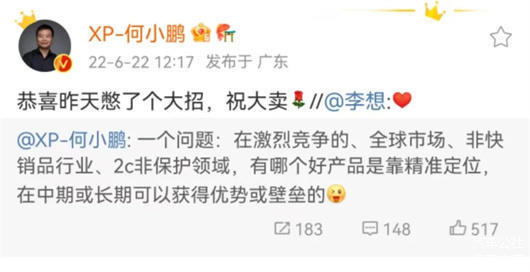

其中最大的“導火索”,必然是當理想L9上市后,取得的反饋與效果超出預期,各路網友便開始紛紛喊話李斌、何小鵬,認為前者的到來將嚴重威脅蔚來ES7、小鵬G9的前景。

對此,何小鵬直接略有所指的表示:“在激烈競爭的、全球市場、非快銷品行業、2C非保護領域,有哪個好產品是靠精準定位,在中期或長期可以獲得優勢或壁壘的?”

言論一出,很快便引得李想的親自下場回復,并配以“愛心”的表情。何小鵬則再度回應道:“恭喜昨天憋了個大招,祝大賣。”

相比之下,李斌則稍顯低調的選擇在核心用戶群內,發表了自己對于理想L9的看法:“每款車都有自己的邊界,蔚來在產品理念上有自己的原則,希望自己的產品是經得起推敲和時間檢驗的,是引領趨勢而不是人云亦云的,是認真思考而不是簡單迎合的。”

上述幾段看似平和,實則耐人尋味的互動,或許也預示著下半年,“蔚小理”之間將會爆發一場多維度的正面交鋒。

殊不知,在此之前,三家新勢力造車雖然存在交集,但更多時候還是保持著互不干擾的狀態,分別身處各自的細分市場深耕,并逐漸站穩腳跟。

而當它們手中握有的資源愈發充沛,更大的野心有了被孵化的條件,全力“外擴”已然成為最重要的任務。

所以能夠預見,分別作為“蔚小理”目前的旗艦產品,蔚來ES7、理想L9、小鵬G9三款SUV之間的直面硬剛,只是一個開端。

接下來,譬如9月即將交付的蔚來ET5與年末改款的小鵬P7,勢必也將迎來正面較量。放眼更遠的明年,隨著各自推新的繼續,相信還會有越來越多的針鋒相對的時刻。

與此同時,清楚地記得,在理想L9的發布會上,李想曾非常直接的表示,他們在輔助駕駛層面的目標,是在2023底前超越小鵬。

反觀小鵬,作為其自身最大的“標簽”,以及最堅固的“護城河”,怎么可能把該板塊的領先優勢拱手讓人?根據現有進度,下半年城市NGP就將全量推送給用戶。這樣的操作,完全可以理解成一次“反擊”。

當然,在討論輔助駕駛孰強孰弱的話題時,也不要忽略依托于NT2平臺擁有三者中最強大智能化硬件儲備的蔚來。不出意外,在任少卿的帶領下,肩負著扭轉口碑重任的NAD,也會在年末通過OTA如期到來。

可以肯定的是,新一維度的戰斗已然拉開了序幕。

無獨有偶,幾天前蔚來剛剛舉行了NIO Power Day 2022,擔當主講人的秦力洪毫無保留的向外透露,保證在年底前完成1300座換電站的建設,并且第三代換電站與500kW超快充均箭在弦上。

同樣,根據何小鵬在微博上的劇透,其也將從今年下半年開始,布局全新一代超級充電樁,相較當前市面現有的超充樁充電速度快4倍,比市場主流充電站快12倍。最快5分鐘可以充進200公里,12分鐘可以將電池從10%充到80%。

而上述兩家新勢力造車的瘋狂“內卷”,相信仍在堅守增程路線的理想看到后,內心肯定有所觸動。畢竟,入局純電賽道想要真正有所作為,自建補能體系也是其繞不開的終局。

那么在該維度,三者之間勢必又會爆發一場激烈地比拼。

另外,不要忘記,造車講究的依然是規模效應。所以下半年隨著各自手中握有的“底牌”逐漸打出,關于年度累計交付量冠軍的爭奪,也將進入到白熱化階段。

理想、蔚來,都在虎視眈眈盯著小鵬的位置,而后者要做的就是拼盡全力,牢牢守住來之不易的榮光。

寫到這里,心中油然而生一種情愫:望著漸漸長大的“蔚小理”,雖然失去了曾經的和氣,變得越來越充滿火藥味,李斌、何小鵬、李想也像極了“表面兄弟”,但都并不妨礙它們與他們,在不斷躍升的中國新能源市場,留下濃墨重彩的一筆。

所以接下來,請全面開戰!

來源:汽車公社

本文地址:http://www.155ck.com/news/qiye/179939

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號