作為英偉達在中國大陸唯一的Tier1,德賽西威(002920.SZ)不久前交出了一份看上去不錯的半年報。

在智能座艙和智能駕駛業務收入占比已經超過95%的背景下,多家券商繼續看好德賽西威的后續表現。特別是在自動駕駛生態進入分化的時點上,有券商研報表示,基于英偉達更高算力OriX芯片打造的自動駕駛域控制器IPU04,隨著理想L9的量產和小鵬G9等車型的上市,有望為公司智能駕駛業務貢獻更高收入增長。

智能駕駛將成10年內最重要收入來源

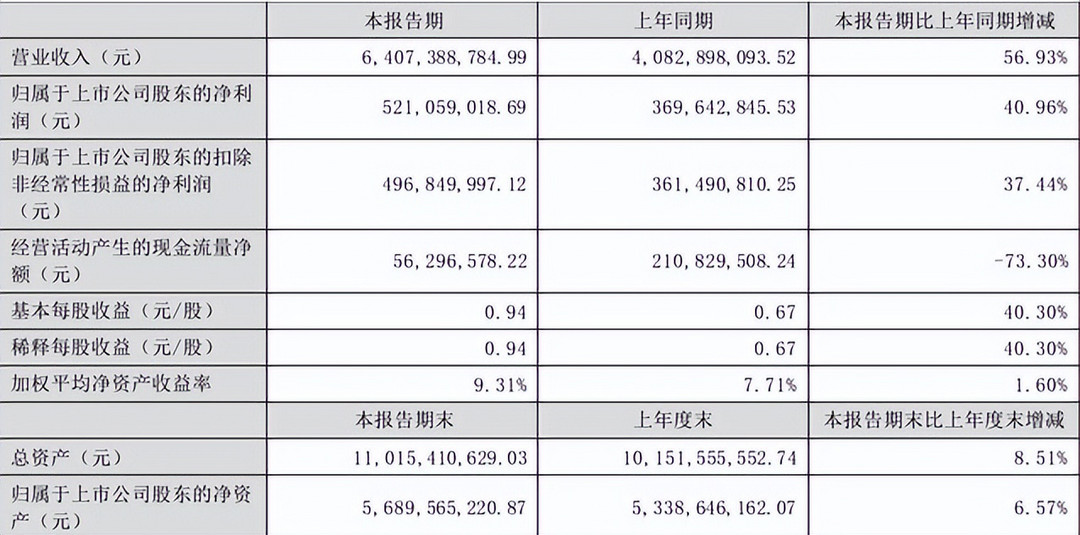

8月19日,德賽西威披露2022年半年度報告。上半年,公司實現營業總收入64.07億元,同比增長56.93%;歸母凈利潤5.21億元,同比增長40.96%;扣非凈利潤4.97億元,同比增長37.44%。

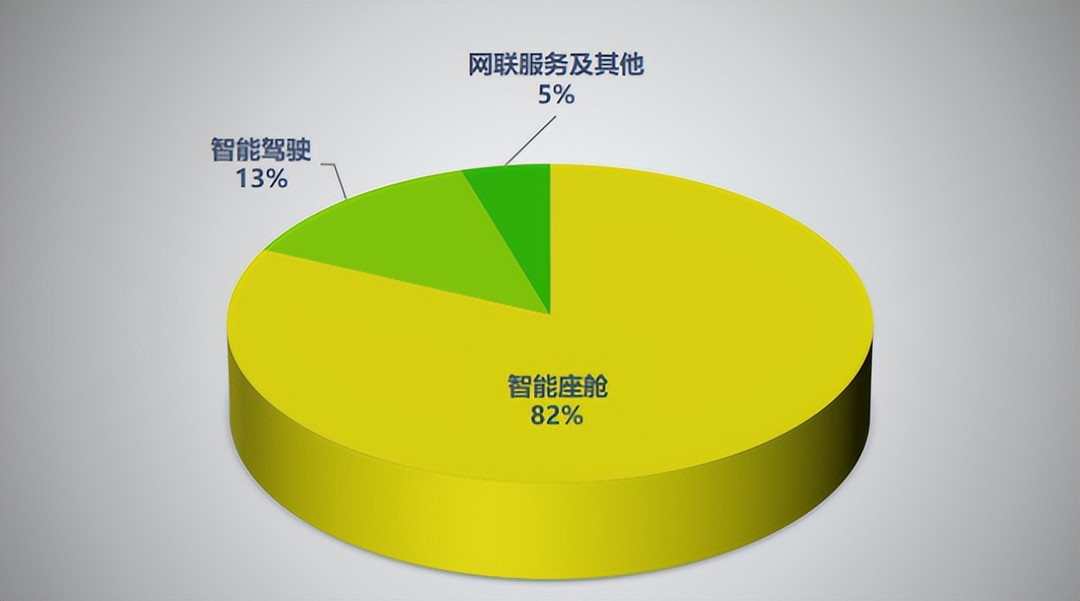

主要業務營收占比

公司表示,營業收入規模持續高增長主要得益于智能駕駛產品、智能座艙產品業務規模、單車配置價值的快速增長,以及新客戶、新項目落地后銷量的快速爬坡。

報告期內,公司智能座艙、智能駕駛、網聯服務3大主營業務營收分別為52.44億元、8.63億元、3億元,占營業收入比重分別為81.84% 、13.47%和4.69,同比增長57.11%、51.17%、72.47%。

公司半年報主要財務數據

分別來看,智能座艙業務增長,主要系第三代智能座艙域控制器、4K高清屏等座艙產品正處于產量快速爬坡期,第四代智能座艙產品正在緊密開發,且已獲得客戶訂單。

智能駕駛業務增長主要系全自動泊車、360 度高清環視等 ADAS 產品銷量持續提升,面向更大規模市場空間、基于全面技術優勢與融合高低速場景的自動駕駛輔助系統即將量產。

網聯服務及其他業務增長,主要系OTA 服務平臺及軟件服務產品持續迭代,基于UWB的智能進入產品已獲得客戶訂單。

公司稱,可實現更高級別功能的高級自動駕駛域控制器產品已累計獲得超過 10 家主流車企的項目定點,并已進入量產規模爬坡期;新一代車載智能中央計算平臺的研發進展迅速。報告期內,公司研發投入6.14億元,同比增加57.48%。

需要關注的是,從2021年上半年、下半年及2022年上半年來看,智能座艙毛利率分別為25.39%、24.45%和21.57%,呈現下降趨勢;智能駕駛業務毛利率表現與之相反,分別為19.05%、20.78%和23.16%。推測可能原因來自全自動泊車、高清環視ADAS產品銷量的持續提升以及IPU04的量產規模爬坡順利所致。

短期來看,智能座艙業務仍是公司收入主要貢獻來源,而智能駕駛業務很可能會在5-10年內成為公司最重要收入來源。

受益英偉達,坐穩Tier1,IPU04在手訂單飽滿

德賽西威前身為1986 年以中外合資形式成立的中歐電子工業有限公司,2010 年德賽集團收購外方股權并更名為德賽西威,主業為車載信息娛樂系統 (多媒體屏幕等)、駕駛信息顯示系統(儀表盤等)、車身信息與控制系統(空調控制系統等)等。

2016年公司對智能座艙、智能駕駛以及車聯網進行布局,2017年推出智能駕駛艙概念,并相繼推出多個設計方案,2018年成立車聯網事業單元, 與百度、騰訊等企業簽署合作協議。

近一個月,德賽西威獲得16份券商研報關注,其中推薦買入10家,增持2家。平均目標價為191.33元,8月22日收盤價163.42元,在此前的7月29日,公司股價收盤195元,市值一度突破1100億元。

在半年報公布后,多家券商研報繼續看好德賽西威未來發展。德邦證券表示,財報已點明公司下半年的經營亮點:1、IPU02智能駕駛域控制器有望大規模起量。根據蓋世汽車數據,下半年公司可能推出強化行泊一體能力的IPU02pro;2、IPU04已進入量產爬坡期,在手訂單飽滿,下半年將貢獻不小的業績增量;3、第三代域控平臺及4K高清屏等座艙產品產量迅速爬坡,8155域控、4K高清屏等座艙高端產品預計也將開始起量;4、第四代座艙平臺已經獲得訂單,2023年德賽西威8295平臺有望開啟SOP,有理由相信座艙業務單車價值/毛利率繼續向上;5、今年4月發布的Aurora中央計算平臺研發進展迅速,2023年1000-2000Tops多域融合的中央域控產品是有落地可能的,那將是公司的第三成長曲線。

國海證券認為,德賽西威已實現了從“域控”到“中央計算”的跨越式技術落地,Aurora是當前行業內首款可量產的車載智能計算平臺。融合Ori、SA8295、A1000等目前主流大算力芯片,實現軟件定義汽車的真正落地,滿足差異化用戶體驗需求。

公司L3及以產品上攜手英偉達,將深度受益高級別自動駕駛。基于英偉達Xavier的IPU03已搭載小鵬P7/P5量產,基于英偉達更高算力的OriX芯片打造的IPU04也在理想L9搭載量產,隨著小鵬G9 等陸續發布,IPU04有望為智能駕駛業務板塊貢獻更高收入增長。預計公司2022-2024 年實現主營業務收入139億元、181億元、218億元,同比增速為45%、31%、20%;實現歸母凈利潤11.7億元、16.5億元、21.7億元,同比增速40%、41%、32%。

上半年公司自動駕駛產品IPU03的核心車型小鵬P7/P5共實現產量6.3萬輛,同比增加206.6%。截止7月底,理想L9累計訂單已經超過5萬輛。隨著理想L9訂單量的增長(目前月產能上限1.5萬輛),IPU04的需求量還將不斷提高。目前搭載L9的算力是256TOPS,相比IPU03算力高出7倍多。IPU04的高算力版本508TOPS、1000TOPS也將陸續上線,最高甚至可拓展至2000TOPS,預計將成為全球算力最高的域控制器。

在目前自動駕駛芯片領域,除特斯拉外,中高端車型都基本采用英偉達技術方案。作為中國大陸唯一一家進入英偉達生態的Tier1廠商,德賽西威近年來業務增速迅猛受益于英偉達的崛起。一般來說,芯片廠商和配套廠商是強綁定關系,一旦切入則技術、設備等匹配度高,車企選擇了英偉達則大概率采購德賽西威的相關業務。

當下,是主機廠選擇自動駕駛生態的關鍵分化時間點,德賽西威和英偉達已經有成功的合作案例。無論是從產品力還是生態合作的優先性方面,未來德賽西威將較其他Tier1廠商具備更明顯的競爭優勢。

來源:第一電動網

作者:趙杰

本文地址:http://www.155ck.com/news/qiye/183019

本文版權為第一電動網(www.155ck.com)所有,未經書面授權,任何媒體、網站以及微信公眾平臺不得引用、復制、轉載、摘編、以其他任何方式使用上述內容或建立鏡像。違反者將被依法追究法律責任。

版權合作及網站合作電話:17001180190

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

相關圈子

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號