留給華晨中國的時間已經不多了。

9月底,華晨中國停牌狀態將期滿18個月。如果到時候其仍未達到復牌要求,那么將會在上市規則的重錘之下面臨摘牌的風險。

但想讓進退維谷的華晨中國重新復牌,又談何容易?暫且不提母公司撲朔迷離的破產重整進程,債臺高筑的財務與債務情況就已經夠華晨中國喝好幾壺的了。

華晨中國,究竟如何了?

此前,按照港交所的復牌要求,華晨中國曾委托過一家咨詢公司進行獨立調查,可調查的過程難度以及結果都令人大跌眼鏡。

自2019年起,華晨高層便出現繞過上市董事會,直接指示華晨中國等六家子公司進行未授權擔保、存款質押擔保,導致華晨中國與華晨集團及外部企業有高達526億元的未準確入賬財務往來的違規操作。由此,預計直接給華晨中國帶來了總額高達82.5億元損失。

而且,在調查過程中,咨詢公司也遇到了諸多限制因素,例如訪談無法覆蓋全部涉及該事件的銀行,華晨中國部分子公司的文件也存在缺失的情況……種種干擾之下,對于華晨中國說不清道不明的財務關系與報表,獨立審計師也只能無奈給出不發表意見的審計結果。

一邊是岌岌可危的上市位置,一邊是稀里糊涂的財務狀態,華晨中國在潰敗的泥沼中掙扎求生。

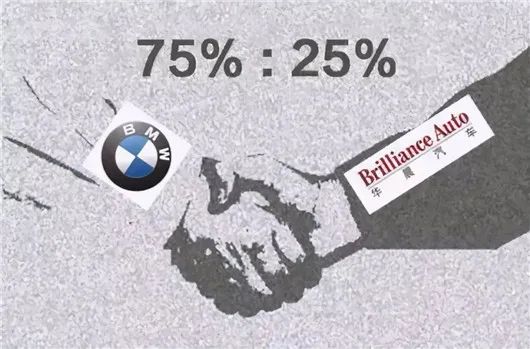

很明顯,華晨中國有些慌了。繁重的復牌要求之下,遮掩三年的財務業績也不得不在近期姍姍來遲。不出所料,當巴伐利亞人汲取了合資公司的多數利潤,積重難返的華晨似乎只能無休止的墜落。

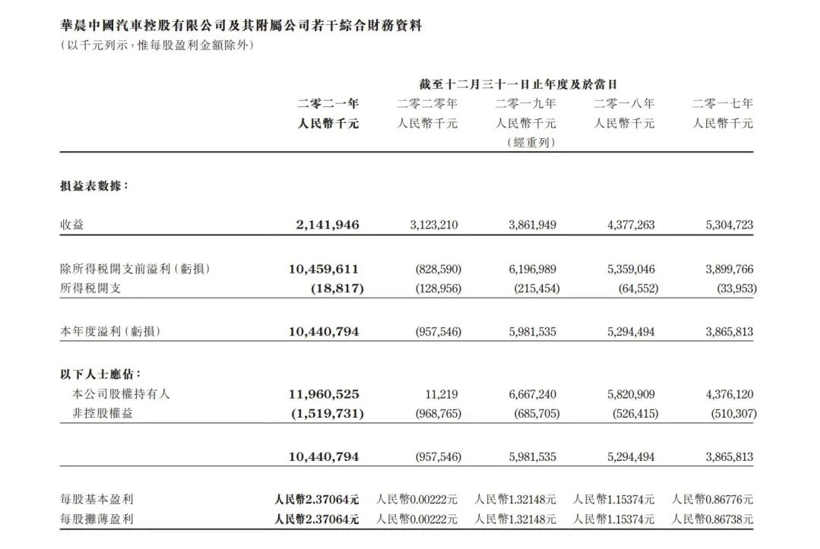

財報數據顯示,2020年度華晨中國實現營業收入31.23億元,同比下滑19.13%;2021年度華晨中國實現營業收入21.42億元,同比下滑31.42%;2022年上半年華晨中國實現營業收入5.58億元,同比下滑63.46%。

其實,細數近幾年華晨集團的主要收益來源,不外乎三個部分,其一是華晨寶馬與華晨雷諾金杯的汽車銷售,其二是華晨東亞汽車金融提供的金融服務;三是寧波裕民和綿陽瑞安兩家子公司的零部件銷售收入。

只不過,眼下這三處“輸血站”的經營情況也是不容樂觀。華晨寶馬自然不必多說,股權變更之后,華晨必然讓渡了大部分話語權與可觀利潤。財報顯示,2022年上半年,華晨寶馬為華晨中國貢獻的純利從81.39億元下滑至23.80億元,同比減少70.8%。

人類的悲喜并不相通,更何況是在殘酷的商業戰場之上。這邊華晨失去了華晨寶馬的利潤支撐,加速沉淪,可在八千公里外的慕尼黑,寶馬集團卻迎來了自己的“人生巔峰”。

上半年,寶馬集團的收入達到了歷史最高值659.12億歐元,同比增長19.1%;集團凈利潤達到132.32億歐元,同比增長73.6%。而帶動寶馬各項財務數據大幅提升的直接原因便是合并了華晨寶馬財務報表。

此外,自從華晨雷諾進入破產重組程序之后,華晨中國實際上已經喪失了對該企業的控制權,金杯品牌在被東方鑫源重整投資之后,基本已經脫離了整個華晨的生產制造體系。換句話說,華晨中國的財務敗相有一部分原因就是剔除了華晨雷諾輕客及MPV銷售額所致。

再將目光鎖定到華晨東亞汽車金融、寧波裕民和綿陽瑞安這三家對華晨中國而言極為重要,卻又在整場事件中被習慣性忽略的三家子公司。

先說說華晨東亞汽車金融,作為華晨中國旗下的汽車金融公司,華晨這一控股大股東所能提供的業務來源、銷售渠道和營銷支持已經遠遠大不如前,雖然在其外拓的業務往來中不乏捷豹路虎、特斯拉等品牌,但貢獻度是有限的。

另外,其總部在上海浦東,在眾所周知的疫情擾動之下,華晨東亞汽車金融的業務情況或多或少地受到沖擊,并且受限于華晨集團一波三折的重整進程,華晨東亞汽車金融的業務拓展風險以及再融資的成本都在不斷上升,壓力可想而知。

至于,寧波裕民和綿陽瑞安兩家零部件子公司,其中前者勉強算是處于“亂中有序”的經營狀態里,今年上半年的營業額略有增長,整體業務發展以及純利潤都達到了預期目標。

其中關鍵的是,在這段時期內,寧波裕民還收到了比亞迪發出的訂單,成為比亞迪天窗導軌總成產品的供應商,算是能稍微緩上一口氣。

相比之下,綿陽瑞安必須要更努力地活著。上半年,在疫情干擾之下,車市并不好過,尤其是一汽與上汽兩大集團都經歷了刻苦銘心的“靜默期”。而作為它們的發動機零部件供應商,綿陽瑞安的訂單需求量也被迫銳減20%以上,不得不打亂生產銷售計劃。

好在,其制定了應急預案,將理想、吉利與一汽的新訂單拿到了手中,算是在大風大浪中將將穩住了身形。

重整計劃,難通過

華晨轟然倒塌,留下一地雞毛,糟糕的財務數據只不過是表征之一,更為嚴峻的挑戰還是迫在眉睫,卻看上去又遙遙無期的破產重整計劃。

實際上,自華晨違約被受理破產,再到被債權人一再否決,已經過去了21個月,可以說,它開創了國內公開市場上破產重整最長的重整周期。

重整計劃一再延期,也從正面直接佐證了華晨集團內部債務的復雜性。“現有重整計劃(草案)可能無法符合每一家債權人的全部預期,但基于華晨集團等12家企業債務人財產分布分散,負債金額巨大,債權人數量眾多等現實情況,重整投資人的招募和談判異常艱難。”重整管理人曾表示。

盤根錯節的債務之上,是一個個觸目驚心的數字。有數據顯示,截至2022年6月1日,共計6029家債權人向華晨集團管理人申報了債權,金額合計577.18億元。

此外,還有債權人未申報債權(賬本記錄在案),共計132.94億元;以及無須申報的職工債權,共計7.86億元,三者合計717.98億元。

700多億的負債已經遠超華晨集團資產價值的承受范疇。盡管在其最新未經審計的財務報表中,華晨集團稱其資產總值達到511億元,但是在此前的審計報告和資產評估報告里,華晨集團及下屬公司等12家企業經審計的資產賬面價值為173.51億元,資產評估價值為244.35億元。

按此計算,如果以資產的賬面價值為口徑,資產負債缺口近500億元,若以資產的評估價值為口徑,缺口也超過420億元。

如此龐大的債務關系,牽連者眾多,遍及數千家法人機構。其中金額較大債權人以金融機構為主,而金融機構債權人大多都在普通債權組,涉及申報的債權達629億元,但華晨卻始終無法給予他們一個滿意的回答。

在此前一次的《重整計劃》里,華晨集團華晨集團將其他不能確定投資人或者無投資人承接的670億元資產,置入了一個信托計劃。具體在清償方式上,拿出10.26億元以現金清償,而剩余的659.35億元債權,則通過信托計劃受益權清償。

在信托計劃設立后,華晨集團100%的股權都屬于信托計劃,既不屬于委托人(原股東),也不屬于信托受益人,信托受益人只是享有受益權。換句話說,這是在讓債權人賭一個未來,賭一個華晨集團資產升值的未來。

可對于占多數的普通類債權人而言,這種看不見現金,只看見一張虛無縹緲的信托計劃實在難以接受,這在某種程度上相當于華晨集團想以“零元購”的方式完成重整計劃。

不僅如此,圍繞著破產重整方案,各方都在馬不停蹄地奔走。去年下半年開始,重整草案中引入的信托公司建信信托,用于收購個人債權人的債券收益權。

此舉被認為是有關方面在批量收購個人債權人的投票權,以利于重整草案投票通過,但結果可想而知。

一方面,其收購的人債權金額太小,要達到投贊成票的債權金額超2/3仍有難度;另一方面,建信信托對背后站得人三緘其口,這也使得不少債權人懷疑就是華晨集團在背后操控,直指其隱瞞了真實的財務情況。

因此在表決中,普通債權組中投出同意票的債權金額,未達到這組債權總額的三分之二,計劃整體未能獲得通過。

現在的情況是,假設之后的方案最終通不過,進入清算程序后,據此前草案對華晨集團償債能力的分析,普通類債權的清償率僅為12.15%,極端狀態下,清償率將降至0.92%。

這意味著,強裁之后,普通債權人的損失很可能會進一步擴大,同意或者不同意,進或是退,他們似乎沒有選擇的余地,最終的結果或許就只能默默地扛下所有。

一家公司破產重組,是一場陰謀與陽謀的博弈,而華晨的重整,注定會被寫入歷史,交于后人說。

來源:汽車公社

作者:羅超

本文地址:http://www.155ck.com/news/qiye/185640

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號