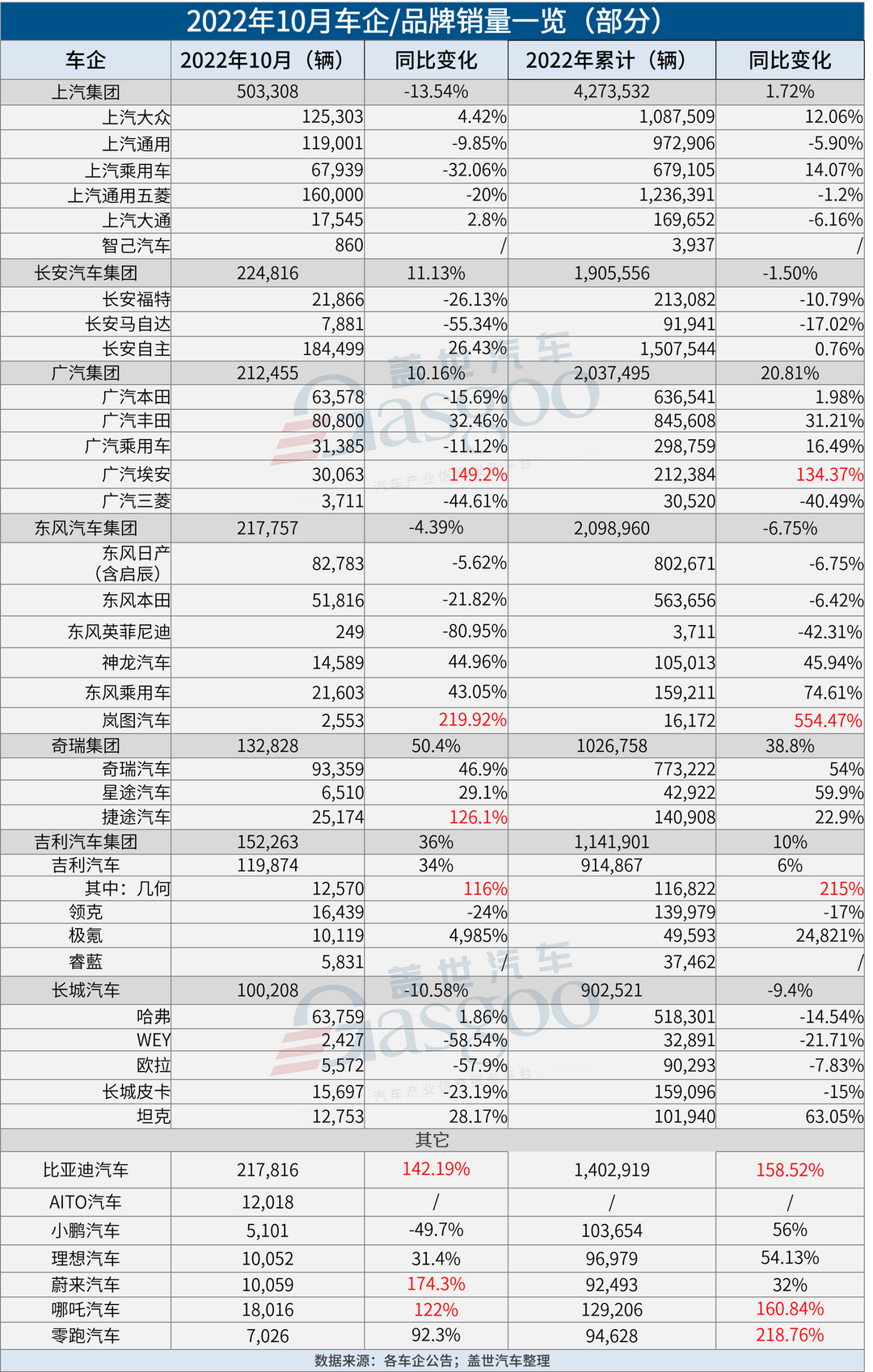

近日,各大車企/品牌陸續公布10月銷量成績。從蓋世汽車匯總的數據來看,該月,在6.9%的整體市場增幅下,各大車企表現參差不齊,一些車企跑贏大盤,甚至翻番上漲,另一些車企則狀態不佳。

埃安“碾壓”蔚小理,比亞迪繼續“一超多強”

10月,自主陣營看點有點多。

首先是造車新勢力大洗牌,小鵬幾近腰斬,零跑沒過萬,蔚來雖破萬但不及預期,蔚小理都沒進前三。

這一變局暴露了部分品牌的產能問題。10月,蔚來位于合肥的兩座整車工廠曾相繼暫停生產,影響了該月生產和交付進度。零跑C01全面進入交付階段,產能爬坡對整體交付節奏帶來短期影響,致使其10月交付量下滑。

不過小鵬的表現大概率不是供應鏈的“鍋”,盡管小鵬并未作出官方解釋,但行業普遍認為,這與其市場競品增多有關,另外其組織架構調整可能也帶來了一定影響。

與上述品牌形成對比的是,AITO汽車成黑馬,10月拿出12,018輛的交付數據,環比增長18%,盡管仍位列哪吒之后,但已甩開蔚小理挺進前三。

事實上,自今年3月開啟交付后,問界M5就創下了新品牌單車型87天銷量破萬的最快紀錄,問界M7上市后僅51天就開啟交付,實現交付再提速。8月問界系列交付量首次過萬,9月、10月延續向好勢頭。

當然,更厲害的是此前聲稱要把“蔚小理”變成“埃小蔚”的埃安,10月其銷量再超3萬輛,已然全面“碾壓”蔚小理,就連黑馬AITO汽車以及現在增長勢頭很猛的哪吒也被其甩在身后。

不過相對于蔚小理抑或是其他造車新勢力,業內如今似乎更多將埃安與比亞迪做對比。

一方面,相對于旗下車型售價基本都在20萬元以上的蔚小理,埃安的主力車型集中在10-20萬的價格區間,與比亞迪當前熱銷車型的重合度較高。

另一方面,埃安強化電池、電驅等自主產業化布局的動作逐漸加大,所走路線也確實越來越靠近比亞迪。

從10月銷量數據來看,二者增速也十分相近,埃安增長了149.2%,比亞迪增長了142.2%。不過從絕對數量上看,二者的差距可不是一星半點,埃安10月銷量為30,063輛,比亞迪10月銷量為217,816輛,足足高出埃安6倍。

這其實不難理解,正如金角財經夢清在相關分析中所說,埃安在賣的車型,比亞迪都在賣,而且賣的都比埃安好。與此同時他還指出,埃安賣不過比亞迪,不光光是車型上的較量,也有產能上的不足。

據悉,埃安目前在用的生產基地有兩個,其中第二工廠(埃安第二智造中心)于今年10月竣工投產,投產后埃安整體規劃產能已經突破40萬,在多班生產下產能最高可達60萬。而比亞迪目前共布局了八大生產基地,如果順利到今年底都能用,年產能將達到200萬輛。其中差距顯而易見。

埃安第二智造中心;圖片來源:廣汽

事實上,不只是埃安等新能源汽車品牌,比亞迪與傳統自主品牌的差距也在不斷拉開。

回望今年,放棄了燃油車的比亞迪勢頭兇猛,憑借持續翻番上漲的勢頭,一舉改變了過去幾年由吉利、長城、長安三家組成的“自主三強”格局,變成比亞迪“一超”+“自主三強”的新格局。且從目前來看,比亞迪增長勢頭依舊很猛,這一格局短期難破。

當然同樣值得注意的是,如今的“自主三強”也已不是彼時的“自主三強”,最大的變化是,此前已落寞許久的奇瑞闖入其中。

今年7月,奇瑞汽車銷量大漲,一舉反超長城,拿下自主第三名,而后幾個月中也基本守住了“前三強”的排位。這背后除了主力車型奇瑞瑞虎8、奇瑞瑞虎7和艾瑞澤5 PLUS持續發力之外,也受益于9月26日上市的“新時代全優家轎”艾瑞澤8的亮眼表現,該車型上市后一個月內銷量就突破了萬輛大關。

相對而言,長城近幾月的增速相對遜色。其中在10月,長城新車銷量為100,208輛,雖環比增長7.01%,但同比下滑了10.58%,1-10月累計銷量也仍呈現9.4%的下滑,而吉利、長安、奇瑞無論是單月銷量還是累計銷量均呈現正增長。

長城如此表現實為多因素使然。有業內人士表示,長城汽車除坦克之外幾大主力品牌銷量下滑,一方面原因在于競爭對手的電動化速度太快,另外也反映出其產品定位存在一定問題。

此外不容忽視的一點是,在追求效益的經營思路引領下,長城砍掉了售價在10萬元以下的黑貓白貓兩款純電車型,這對其銷量數據產生了直接影響。乘聯會秘書長崔東樹此前表示,如果這兩塊車型在賣,又維持原價,(歐拉)月銷量或許能突破2萬輛。

不過此舉雖然使長城損失了銷量,但正如崔東樹所說,長城克制住了對單純銷量增長的“誘惑”,不再以銷量為激進追求目標,而是以利潤為導向,發展步伐更加穩健了。

東風英菲尼迪“不太妙”,廣汽豐田距離百萬年銷不遠了

相較自主陣營略顯復雜的局勢,合資車企則明顯下滑者居多。在合資品牌整體份額下滑的形勢之下,這并不令人意外。

據乘聯會數據,10月主流合資品牌零售70萬輛,同比下降9%,環比下降6%。其中德系品牌零售份額19.3%,同比下降0.1個百分點,日系品牌零售份額18.9%,同比下降3.7個百分點,美系品牌市場零售份額達到7%,同比下降1.7個百分點。

與之相對應,10月,上汽通用、長安福特、長安馬自達、廣汽本田、廣汽三菱、東風日產、東風本田、東風英菲尼迪的銷量表現均不及去年同期,其中長安馬自達、廣汽三菱、東風英菲尼迪下滑幅度更大。

去年8月,一汽馬自達正式宣布,一汽馬自達并入長安馬自達。二者的合并,是馬自達的自救手段,不過合并之后的長安馬自達,似乎并沒有擺脫危機。從銷量數據來看,10月,長安馬自達銷量為7,881輛,同比大幅下滑55.34%,1-10月累計銷量亦呈現17%的下降。

廣汽三菱此前被指在產品更新方面“不上心”,因而導致了銷量表現不佳。從今年來看,廣汽三菱雖于3月上市了阿圖柯,而后還發布了升級版車型2022奕歌無畏版,但做得似乎還是不夠。10月,廣汽三菱僅拿到了3,711輛的月銷,同比下滑44.61%,前10月累計銷量30,520輛,同比亦下滑超4成。

可見廣汽三菱銷量并沒有明顯改觀,現在只能寄希望于將在11月19日上市的全新歐藍德來改變下局面了。據悉,全新歐藍德定位于緊湊級SUV,新車已經開啟預售,共推出7款車型,其中包括4款兩驅車型,3款四驅車型,預售價區間為17-23萬元。

歐藍德;圖片來源:廣汽三菱

相對來說,東風英菲尼迪處境更讓人憂心。

此前,東風英菲尼迪因發展乏力被迫“降級”。今年1月,東風汽車有限公布宣布東風英菲尼迪作為一個獨立的事業總部納入東風日產的管理體系,與日產和啟辰品牌并列,成為東風日產的第三個品牌。同時,東風汽車有限公司強調,東風英菲尼迪的轉型已于今年1月1日開始。

但東風英菲尼迪的銷量表現并沒有因此回轉。今年1月,東風英菲尼迪銷量達到1,054輛,不過自2月開始月銷就掉落千輛以下,自4月往后月銷基本在100-200輛之間浮動,10月僅249輛的月銷,卻已是其近幾月的最高水平。

盡管英菲尼迪一直宣稱“堅決不退出中國市場”,與此同時其也在強化在華產品攻勢。但如此慘淡的市場銷量恐怕很難擊退“英菲尼迪將退出中國市場”的聲音。參考謳歌在退出中國市場前的銷量表現,其月銷最高時不足千輛,最低時甚至僅為個位數,如今英菲尼迪似乎正在重蹈其覆轍。

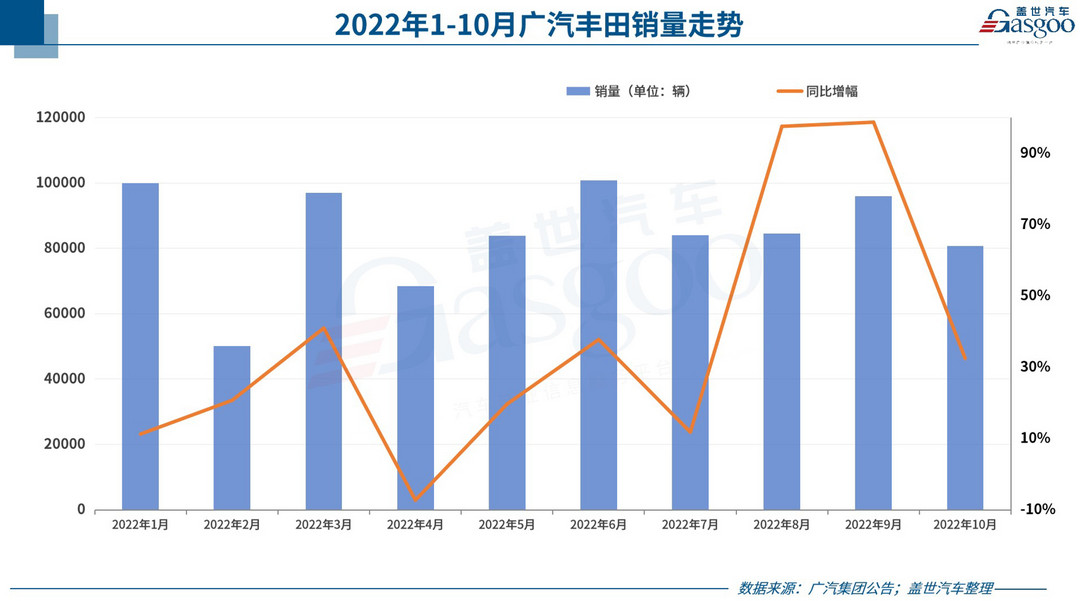

不過,合資車企并沒有全部淪陷,上汽大眾10月銷量達到125,303輛,同比增長4.42%,廣汽豐田銷量雖不及上汽大眾,但增長勢頭明顯更猛,同比增幅達到了32.46%。

廣汽豐田的銷量主要由電動化車型、三大旗艦以及SUV家族三大矩陣構成。特別是在電動化車型,在10月,廣汽豐田首款中型純電SUV bZ4X正式上市,開啟了廣汽豐田在新能源汽車市場的新紀元,這也讓廣汽豐田電動化車型在該月取得了23,438輛的成績。

事實上,從今年前10月來看,廣汽豐田的表現一直都很不錯,除4月銷量同比下滑外,其余多月均呈現正增長,且增幅也相對不錯。在芯片短缺、疫情、高溫限電等諸多因素影響下,廣汽豐田能夠保有這樣的成績,充分體現其抗風險能力之強。

當然也有業內人士認為,今年豐田銷量大增的主要原因,其實是因為開啟了降價促銷的政策。據悉,凱美瑞、雷凌等熱銷車今年都有不小的降價優惠。

不過不管怎樣,按照目前的銷量進度,廣汽豐田年銷百萬的目標已近在咫尺,這首先是件值得慶賀的事兒。

來源:蓋世汽車

作者:Mina

本文地址:http://www.155ck.com/news/qiye/189294

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號