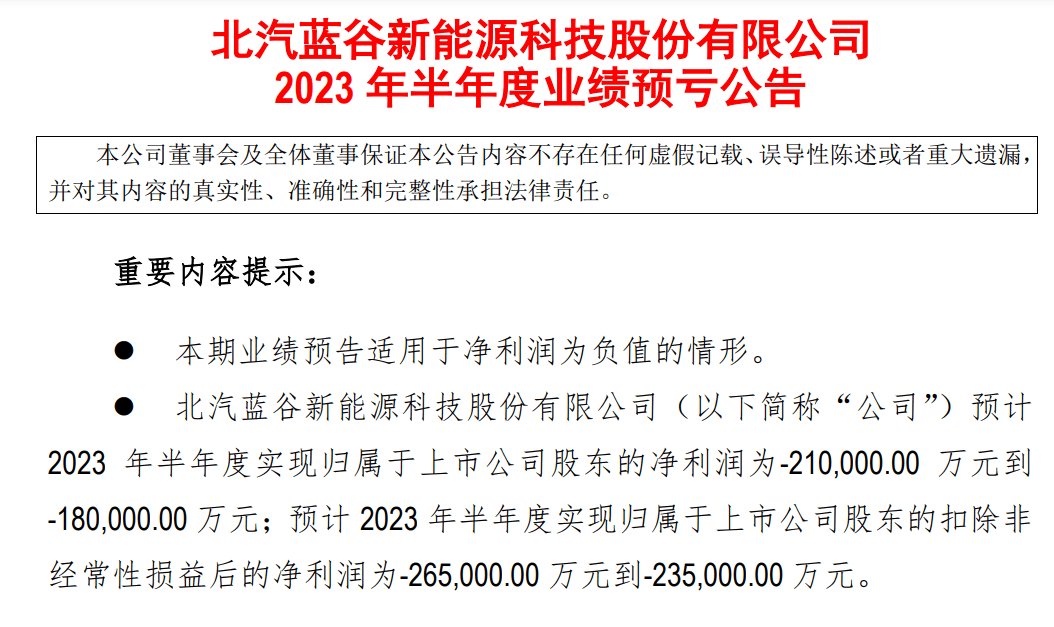

7月14日,北汽藍谷發布公告顯示,預計2023年上半年實現歸屬于上市公司股東的凈利潤為虧損18億元-21億元。報告期內,新能源汽車市場競爭進一步加劇,價格不斷下行,擠壓利潤空間;公司產品仍處于持續爬坡期,規模效應不足,產品成本持續承壓。

相較于該公司去年同期凈虧損21.8億元,虧損略顯收窄。

對于虧損原因,北汽藍谷在財報中表示:本期業績預虧的主要原因為,新能源市場競爭進一步加劇,價格不斷下行,擠壓利潤空間;公司產品仍處于持續爬坡期,規模效應不足,產品成本持續承壓;公司為應對市場競爭,提升產品及品牌競爭力,在技術研發、品牌渠道建設上持續投入,對公司業績產生影響。

換言之,北汽藍谷認為,價格戰、銷量低、短期內無法降低成本,和持續的研發投入,是該公司繼續虧損的主要原因。

2022年,北汽藍谷發布公告稱預計虧損52億至58億元,與2021年虧損基本持平;預計歸屬于上市公司股東的扣非凈虧損為56億元到62億元。

彼時,該公司的解釋為:一方面,2022年上游原材料價格上漲帶來動力電池等零部件成本上漲,擠壓公司利潤空間,對公司業績產生較大影響;另一方面,公司產品銷量還處于快速提升期,規模效應不明顯,同時為了提升市場核心競爭力,公司在技術研發、品牌渠道建設上持續投入,對公司業績產生影響。

可以看出,該公司對上述影響業績的原因,目前尚未解決。

來源:第一電動網

作者:Ballad

本文地址:http://www.155ck.com/news/qiye/206550

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號