相比其余行業哀鴻遍地,汽車行業上半年銷量微增的數字本應羨煞旁人,但當你把這份深藏焦慮的銷售數字一讀再讀時,就會發現:一讀是慶幸,再讀已有幾份薄涼。

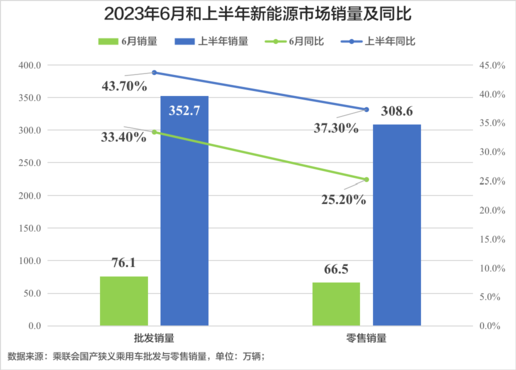

在全球經濟面臨衰退和中國經濟增長乏力的大背景下,中國車市上半年數據看上去并不差——上半年乘用車累計批發銷量1106.6萬輛,同比去年增長8.7%。零售952.4萬輛,同比去年增長2.7%。新能源繼續引領市場,上半年批發352.7萬輛,同比去年增長43.7%。零售308.6萬輛,同比去年增長37.3%。

這份增長和汽車人半年來的奔波并不匹配。隨著疫情的放開,汽車人無縫絲滑地切換到比以往任何一年都要忙碌的狀態——據說,汽車行業的從業者保持著中國目前最多的“四次陽”紀錄,一位日資企業的中方員工,分別于去年12月份在北京,今年2月份在日本,4月份在上海車展現場和5月份被二陽的閨女在家感染。

“太卷了,太忙了!”成為大家見面時的口頭禪——領先者想要更多份額,落后者忙著逃離危險區,燃油車忙著降價,新能源車忙著上市兌現。

為了上半年零售2.7%的增長,汽車人付出了182天的顛沛流離!相比數字,我更想知道,是什么力量使中國車市從年初萬物復蘇的希望與期待,迷迷糊糊地滑向深度集體焦慮?我也想知道,是誰讓令年初重啟美好生活的滿滿信心,跌跌撞撞到前路迷茫?

三月份以來每況愈下的消費信心指數,直接導致五月長假之后汽車零售銷量逐周走低;上躥下跳的價格戰逼著消費者緊握日漸憔悴的錢袋——唯一樂觀的僅剩下主管部門領導,7月初,中汽協的副會長付炳鋒和乘聯會的秘書長崔東樹撰文說:中國車市4000萬輛可期。

希望他們的期待與希望,溫暖這冷風兮兮的夏日車市。五月份以來,強悍如馬斯克和王傳福,在諸多不確定的變量面前依次降低了調門,只有理想的李想在孤獨地為他的理想引吭高歌。

夢想敗給了焦慮

“大伙兒明明都拼盡了全力,銷量上不去就算了,反而蹭蹭往下掉!”6月底,深夜10點多,梅雨季中的上海窗外下著雨,我聽到電話那邊老付爆了兩句粗口,然后就是長達1分鐘左右的沉默。我說:“今年大家都這樣。”我不知道這樣能不能安慰到他,作為當下二線陣營品牌的大區銷售負責人,“銷售做了這么多年,沒有哪年像今年這樣,就像一拳打到棉花上……”

老付的心境,與去年年底今年年初時完全不同,就在半年前,走出疫情之后的歡欣和重獲自由的快意,讓所有人對2023年的每一件事情都有了別樣的期待,所以幾乎每個機構和汽車企業,都在憧憬著2023年干一票大的。

王傳福在年初一季度年度銷售會議上說:“我們就收著點,不給對手太大壓力,干到300萬輛就行了!”,長安和奇瑞暗戳戳摩拳擦掌:在240~260萬輛的年銷量數字上暗中較勁,就連ICU里的威馬汽車掌門人沈暉,都發出“(像牲口一樣)活下去”的生命吶喊。

僅僅半年,182天之前的豪言與期待在席卷全國的熱浪里散發成空氣,在持續低迷的消費信心和不斷下行的消費降級沖擊下,大家都很費解:明明很努力,為甚上半年車市如此不買賬?到底是市場見頂了?還是我們努力的方向不對?從期待,到失望,再到逐漸迷茫的每一天中,多少人苦苦尋覓,試圖尋找心中的不甘,和前路未卜的答案。

悲情與美好,從來都是如影隨形。三年的疫情,吹起新能源的激昂;三年疫情,也隱藏了無數的灰暗與悲悵。

“我們明明知道很多努力其實并沒有意義——不能改變什么,但還是一頭奮不顧身地扎進去。”馬上50歲的中年男人老付笑了笑。熱鬧的背后,悲傷更多。忙碌與焦慮交織,身體與精神具疲。以前,每個汽車人都相信忙碌能讓自己遠離焦慮,只是如今,焦慮與忙碌,成為彼此依偎的借口。

“每個人都問我賣了多少輛,只有我媽打電話過來問我最近睡得好不好。”老曹是東風日產一個大區的總監,每個月盤點自己轄區的收成,是他月初雷打不動的規定動作。忙起來的時候,一個月回不了幾次花都的家。

據說焦慮是可以傳染的,只是這次可能輸送得比較遠。7月15日,據Wards Auto報道,大眾汽車品牌首席執行官Thomas Schafer在最近與公司管理層舉行的內部會議上表示“公司的屋頂著火了”,暗示這家德國汽車制造商 “一切都岌岌可危”。由于需求疲軟,大眾位于德國埃姆登的歐洲工廠,特別是組裝ID.4的工廠,已于上月底關閉了六周。Schafer向2000多名經理表示,接下來的幾周和幾個月將“非常艱難”。

這位在上海車展之后持續在中國待了10天的大眾汽車首席執行官表示:“我們在很多領域的成本都太高了。”他呼吁立即凍結支出,目標是在未來三年內為公司節省112億美元的巨額支出。

6月28日,升任豐田汽車社長之后,佐藤恒治第一次來華,他低調地奔赴常熟、上海、廣州和深圳等多個地方,拜訪合作伙伴,并深入一線了解消費者,“針對中國汽車新能源市場呈現出來的新趨勢,豐田會改變目前PHEV技術路線偏向發動機驅動為主的模式。”佐藤開始反思,豐田在PHEV技術路線選擇上,偏離了中國消費者的選擇。

大眾和豐田的反思,和他們在新能源領域重新燃起的夢想,能不能治愈他們在中國合作伙伴持續三年來跌跌不休、徘徊不前的焦慮?

7月初,一份主流汽車品牌半年目標達成率的表格廣為流傳,其中,完成任務最好的理想汽車也不過半年完成48%左右的年度目標,超過40%的不過區區4家。就連勢不可擋的比亞迪也僅完成不到42%。

經銷商上半年更是哀鴻遍野,龐大汽車黯然退市,包括中升、永達等大型零售集團上市公司,利潤大幅度縮水。一汽豐田、上汽大眾和上汽通用等傳統經銷商的虧損面同比快速增長。去年盈利狀況非常好的廣汽豐田和豪華品牌,也有大量經銷商加入虧損大軍。

但國家統計局數據顯示,2023年1-5月,汽車制造業完成營業收入36312.6億元,同比增長14.3%,1-5月,汽車制造業利潤1746.2億元,同比增加24.3%,1-5月汽車制造業利潤率為4.8%、同比微增0.1個百分點。無論是銷售收入還是盈利情況,明顯和我們身邊的實際情況存在不小的差異,是誰偷走了盈利呢?

誰偷走了增長?

相比其余行業哀鴻遍地,汽車行業上半年銷量微增的數字本應羨煞旁人,但當你把這份深藏焦慮的銷售數字一讀再讀時,就會發現:一讀是慶幸,再讀已有幾份薄涼。

“消費信心逐月走低”、“價格信號混亂”、“燃油車購置稅優惠取消”,是今年上半年車市的三個最主要影響因子。7月7日晚上,在汽車公社視頻號“四車道”車市半年考的周末直播上,我說:上半年中國車市的表現,配不上汽車人日以繼夜的努力。區區2.7%的零售增幅是數百萬汽車行業從業者半年來不休不眠,甚至是深度傷害身體的代價取得的微薄增長。

上半年車市以上海車展為界,一季度的主旋律是“降降降”,1月4日特斯拉降價晴天霹靂撕開新年惡性競爭第一槍,2月8日比亞迪秦冠軍版大殺四方,3月初東風雪鐵龍C6驚人的9萬元降價嚇煞旁人;二季度畫風一變,上海車展驚醒一群裝睡的人之后,5月份長城汽車訴訟比亞迪汽車排放事件,成為近年來最勁爆的企業互撕事件。

在這份數據微增的背后,一面控訴著汽車人南來北往的奔波,一邊昭示著這個行業“卷天卷地卷兄弟”的殘忍。1月份車市驟降接近30%,一季度結束市場跌幅近15%;二季度在去年4、5月份上海封控導致的低基數基礎上實現同比增長,但1~5月份的增長并未完全達到期待中的涅槃與重生,反而從5月15日開始一路掉頭下行,一直到6月中旬方才止跌回增。每周的同比數據跌得步步驚心。

雖然車市悲涼不一,但新能源好歹托住了全村人的希望。6月全國乘用車廠家新能源批發74.4萬輛,同比去年增長30%;今年以來累計批發352.7萬輛,同比去年增長43%。6月1-30日新能源車市場零售63.8萬輛,同比去年增長19%;今年以來累計零售308.6萬輛,同比去年增長37.3%。

“旺季賣車,淡季整人!”在今年演繹出新的高度。去年魏老板還帶著一眾人奔赴深圳坪山與王老板把酒言歡,今年就差點對簿公堂;7月15日,下午,“蔚小理”三位創始人齊刷刷地出現在中國一汽70周年的慶典現場,并在時隔三年之后再次同框合影,但這不會改變三家新勢力造車企業早已分崩離析的事實。5月份長城狀告比亞迪,讓中國汽車品牌暗地里的生死廝殺,浮出水面。

上半年汽車市場微增長,有利于主流的汽車品牌繼續保持市場領導力,但是隱藏在增長背后的渠道端和供應鏈,已經面臨生死危機。2021年二季度以來高歌猛進的比亞迪,2022年四季度開始承受巨大的壓力,一方面此前堅挺的價格開始松動,另外一方面市場萎靡導致訂單流失,這直接導致部分經銷商的庫存快速增長。比亞迪尚且如此,其它品牌的壓力不遑多言,尤其是以傳統油車為主的經銷商,今年上半年呈現大面積虧損,虧損面是去年同期兩倍有余。

殘酷的價格戰開始傳遞到供應鏈端,據悉,幾個新能源品牌的大廠春節之后上班第一天,就給不同級別供應商下發5%~15%不等的調價通知,4月份價格戰盛行的時候,已經有供應商不堪主機廠重負,開始擺爛躺平。

“不怕特斯拉降價,就怕它亂降價!”

馬斯克的每一次舉動,都能激起新能源市場幾波蕩漾。作為新能源市場的引領者和20萬元~30萬元細分市場價格定義者,特斯拉今年什么時候降價?降多少?是每一個同行競爭者做出決策的參考點。

許多品牌被特斯拉的降價搞得手忙腳亂。去年10月份特斯拉調整Model 3的價格,讓風生水起的小鵬P7銷量直接趴窩;今年1月份特斯拉的調價,把剛剛上市不到兩個月的哪吒S逼到死胡同里。無論是強悍的比亞迪還是試圖打翻身仗的小鵬,都必須盯緊特斯拉。

但是預測中的特斯拉今年第二次調價遲遲沒來,頗為意外。去年10月份和今年1月份,特斯拉兩次調價力度兇猛,殺伐果斷,但上半年那個殺伐果斷的特斯拉不見了,4月份悄悄地補貼了金融方案,6月底,小氣兮兮地給出了3500元的轉介紹費。

按照套路出牌從來就不是馬斯克的風格。6月底,特斯拉大幅度調整了歐洲的售價,7月初,特斯拉把美國市場售價折扣擴大到4120美元,Model 3的最低售價僅為28620美元,折合人民幣僅為20.67萬元。比中國市場23.19萬元起售價便宜了足足2.5萬元。

幾乎所有的指標都在表明特斯拉在華降價亦是箭在弦上。2022年上半年特斯拉在華訂單每月平均14.8萬輛,而2023年上半年這個數字長期徘徊在1萬到1.5萬輛之間,大幅度縮水90.5%。四月份之后特斯拉訂單銳減,國內經銷商的小伙伴們也急了,一邊不停地暗示準備轉單小鵬G6的客戶“再等等就降價了”,一邊拿出計算器給到店的消費者算算扣除金融貸款優惠、保險折扣和轉介紹費之后的最終價格,“真的和小鵬G6差不了多少了。”

可能馬斯克還有更具雄心的中國目標?馬斯克時隔三年之后再次來華,在他閃電般的2天行程中,對于特斯拉在華擴產、儲能電池項目落地以及自動駕駛FSD在中國試點這三件大事,坊間版本認為應該已經有了眉目。

這的確是比降價搶奪訂單更為重要的大事。自從2018年中美陷入貿易戰以來,雙方在經濟貿易中持續使用關稅戰、芯片戰以及“右岸外包”等多重手段明戰暗斗已達五年之久。特斯拉的閃電訪華,讓它成為中美經濟關系中“最特殊的那個”!

在高科技領域逐漸“去風險化”和低端加工貿易逐漸“右岸外包”替代之后,特斯拉所代表的汽車電動化與智能化,不僅是中美雙方經濟的穩定器,亦是中美雙方重構未來全球新科技經濟與工業的支點。它是中美經濟新的錨點,亦是中國對外開放的標志性企業與旗幟,是中國電動化和智能化戰略長期學習和追趕的對手。

所以,才會有寧德時代以技術輸出而品牌隱藏的模式,成為福特汽車在北美工廠的電池供應商,這和馬斯克使勁鼓動上海臨港工廠的配套企業前往墨西哥,與中國電動化產業鏈深度捆綁,如出一轍。

這不單單是一種巧合,更是一種因為技術進步和工業新時代全球化不可能阻擋的力量。尤其是在今年夏天,從尼斯到里斯本,從北京到東京,從班加羅爾到佛羅里達,北半球的核心城市全部齊刷刷創下歷史高溫之后,應對全球變暖問題的壓力迫在眉睫,在2030年和2060中國“雙碳目標”的強大目標指引下,擺脫狹隘的技術脫鉤和共建“全球命運共同體”迫切而必然!

但是,馬斯克絕不會放棄價格屠刀,伴隨著全球經濟的放緩和中國電動車市場上半年增幅逐月走低,從去年三季度到今年一季度,特斯拉的營業利潤率從23.3%、19.2%一路降到11.4%,這似乎迫使特斯拉更加審慎地使用價格戰這個雙刃武器。

但是,三元鋰電池的原材料價格碳酸鋰二季度以來不斷降價,三季度以后它的價格將會穩定在15萬元/噸左右,加上其它原材料價格也在不斷走低。彼時,特斯拉降價的窗口或將再次打開。

不出意外的話,這個關鍵時間點可能就在7月底!

人人都愛比亞迪 人人都恨比亞迪

“人人都恨比亞迪嗎?”一位知乎網友發帖在發出靈魂追問。

在6月初的重慶中國汽車論壇上,尹同躍、李書福在各自的講話中,綿里藏針、若有若無地內涵了一番比亞迪,這既是對長城舉報比亞迪事件各自不同的態度表達,也是在新能源轉型中,被比亞迪2021年以來眼花繚亂的產品、價格戰組合拳擠壓得喘不過氣來的隔空回應。

毫無疑問,5月25日長城汽車舉報比亞迪排放造假這一事件,將載入中國汽車發展的歷史,也改變了今年上半年中國車市轟轟烈烈的價格戰的進程。但問題也隨之而來:比亞迪會改變咄咄逼人的價格戰攻勢嗎?比亞迪還會朝著年300萬輛的目標前進嗎?PHEV會不會從之前的比亞迪一股獨大走向下半年的百花齊放?

答案是確定的:比亞迪的價格戰攻勢已經明顯放緩。

5月份之后比亞迪冠軍版的定價明顯溫和許多;雖然300萬輛是比亞迪全體系的必達目標,但是它也將付出比去年更多的努力,和更大的代價;隨著梟龍系列銷量逐月攀升,吉利銀河L7急追直趕,加上長安深藍增程REV和啟源PHEV產品一擁而上,PHEV將一改比亞迪一花獨放的局面,迎來前四強花開并蒂的璀璨與繁榮。

從銷售數據看,比亞迪咄咄逼人的進攻態勢持續整個上半年,但是實際上它在今年5月25日這天下午開始主動調整戰略,從宋Pro的定價到隨后核心車型宋Plus的定價,都一改年初秦Plus冠軍版和漢DM-i冠軍版咄咄逼人、大殺四方的定價模式。

隨著以比亞迪DM-i為代表的PHEV開始對外資和合資品牌傳統油車形成碾壓式驅趕之后,中國新能源行業原本相對簡單的市場競爭,已經演變為一場國家競爭行為,在龐大的中國市場誘惑與技術推動的新境界中,激烈的競爭一定會快速引導PHEV走到百花齊放百家爭鳴的多點開花式增長中。

這不僅僅是市場新能源競爭的演變趨勢,更是一個行業新標準的確立與參與全球競爭的國家利益的必然導向。雖然受到質疑和攻擊,但比亞迪仍然是整個PHEV當之無愧的引領者和最大獲益者。

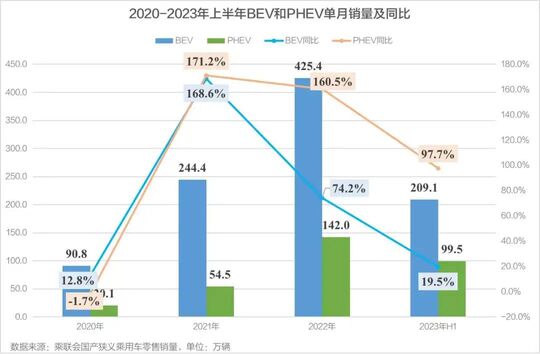

在今年年初的《2023年格局與趨勢(上):活著》中,筆者預計今年汽車市場增幅在1~2%左右,新能源乘用車增幅從去年的96.3%陡降至30%上下。其中,BEV市場的銷量將從去年的83.3%的增幅回落到20%附近,PHEV(含增程)增幅在去年157.6%的爆發式增長之后,將回落到60%附近。

上半年的走勢和我們的預測幾乎一致,除了今年4月份和5月份因為去年上海封控導致的低基數,今年其它幾個月的BEV的增幅逐月回落態勢確立,其中6月份BEV增幅跌至個位數6%,筆者對此頗為意外,這使得今年上半年的BEV增幅快速下滑到不足20%;除此之外,因為去年上半年低基數,和今年上半年比亞迪核心DM-i產品大降價搶市場,和長城梟龍/長安深藍/吉利銀河諸多新品接踵而來,PHEV的增幅上半年仍保持97.9%的增長高位。

“人人都恨比亞迪?還是人人都愛比亞迪!?”隨著PHEV保持高歌猛進,比亞迪上半年在這個市場的份額達到62.9%,比去年全年61.5%悄咪咪提升了一點點。但是,下半年市場走勢更為鬼魅,太多的消費不確定性,以及燃油車購置稅減半政策重啟的可能性隨時發生。這將意味著愛與恨,增長與下滑,悲歡與迷茫,將持續地一邊高歌,一邊前行。

問題是:比亞迪今年還能完成300萬輛嗎?我們繼續維持年初《2023年格局與趨勢(中):生死三季度》里面判斷:雖然諸多不確定性,但今年比亞迪的銷量仍將沖破300萬輛的壁壘,其中海外市場銷量大約30萬輛,國內銷量應該在270萬輛左右。

原因是:一方面比亞迪主動調整產銷節奏和夯實根基,另外當下也是中國本土品牌做大PHEV市場的最佳窗口期——畢竟,如果PHEV只是一股獨大,這并不利于PHEV中國標準和產業鏈的建立,也很難形成從中國出發的、體系性的強大技術和產業鏈,并最終完成標準與輸出。

所以,在中國文化體系中,有時候,快就是慢;反之:慢亦是快!

下半年沒有看多的理由

3月底,上海,一個春意盎然的下午,陽光正好,心情也不錯。我和寶騰汽車CEO李春榮在上海市北高新的一家餐廳的陽臺外有一句沒一句地聊起往事,我突然問他:以前,苗圩部長如何用雷霆之手把東風從生死困境中拔擢而出?他想了想說,每次碰到棘手的問題,苗部長總是說:用年輕人!

年輕的吉利銀河L7在年輕的吉利汽車集團CEO淦家閱的帶領下,開始在PHEV市場撕開一道細縫。7月6日,吉利公布了6月份的銷量數據,137,897輛,同比增長約9%。最直接的功勞要歸功于首月銷量就接近萬輛的吉利銀河L7。

在競爭對手霸占太久的15萬元級電混SUV市場中,吉利銀河L7一上來就拿下近萬輛的銷量。這和吉利汽車堅決而果斷的價格策略有關;統治者比亞迪在宋Pro與宋Plus冠軍版在今年放慢咄咄逼人的進攻姿態也是重要決定項。

發誓與比亞迪宋家族針尖對麥芒的哈弗梟龍家族,6月份6000多輛的成績也是一個良好的開端,一改去年哈弗H6-DHT慘敗的陰影,梟龍與魏牌藍山的完美配合,長城汽車的Hi4全新PHEV技術路線,開始與DM-i呈現出差異化的美與力。

當深藍汽車和年輕的CEO鄧承浩把深藍S7的價格訂在14.99萬元起步的時候,引發市場和競爭對手的一片驚呼。這種低于成本的定價模式,必須要依靠驚人的月銷規模才能達到盈利邊際。這就意味著:作為后來者,梟龍、銀河、深藍、啟源、和即將面世的奇瑞新能源品牌,將從下半年的第一天開始,掀起價格戰的新浪潮。

當然,特斯拉和比亞迪仍然是PHEV和純電市場的價格錨點,但是在純電市場快速放緩和碳酸鋰價格快速回落到15萬元/噸附近的時候,下半年距離300萬輛還有175萬輛缺口的比亞迪一定不會讓自己的目標被市場的回落沖空。

容我先想想:這是我們看多下半年市場的理由嗎?是,似乎也不是!

疲憊的汽車人幾乎沒有機會調整一下就被push抖擻精神沖進下半場。“孩子放暑假了,說好了陪他到三亞玩幾天,臨行前最后一天取消了機票!”極氪的小吳同學頗為無奈地說。在舍與得、陪伴與堅守、小家與大家發生沖突的時候,很多汽車人義無反顧地扎進做多的熔爐中。

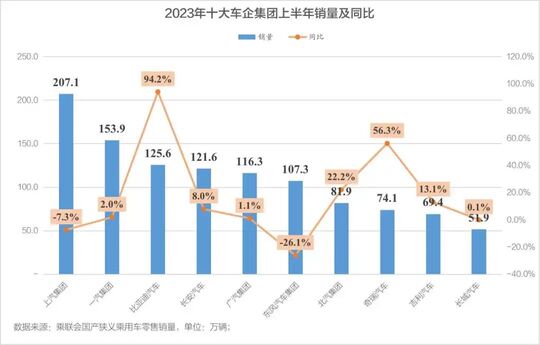

一份新出爐的排名昭示著競爭的白熱化。上半年,中國汽車集團銷量排名正在發生巨變,去年比亞迪還在第七位,今年上半年已進入前三甲;長期居于第三的東風集團半年結束已經落至第六。加速洗牌,正是當下的關鍵詞。

領先者上汽集團今年前6個月銷售207.1萬輛汽車,同比下滑7.28%,目前仍然穩坐第一把交椅,但是對手已經按著喇叭加速前行。在7月15日中國一汽70年慶典大會上,總經理邱現東說,上半年集團完成逾150萬輛。加快追趕上汽的步伐。相比去年全年排名,上半年長安汽車晉級一名,以總銷量121.6萬輛,同比增長7.99%的成績,位列第四。廣汽集團在今年上半年再次被長安汽車擠下一位,銷售116.3萬輛汽車,同比微增長1.14%。

奇瑞汽車成為上半年僅次于比亞迪的最大黑馬。銷售汽車741,429輛,同比增長56%,創下歷史半年度銷量新高。出色的出口業績和快速回暖的國內銷量,幫助奇瑞汽車成功進入第二陣營的中堅位置,贏得十多年來最好的一次排名。

如此看來,汽車人的砥礪奮進,和消費端的遲疑滯漲,神奇地交織在一起。還該不該看多下半年?每到這里,我經常問自己三個問題:中國汽車普及和消費進程是不是已經見頂?今年以來的消費降級是階段性還是長期性?電動車與燃油車的成本競爭是不是已經開始勝出?

我苦苦追問,找不到一個說服自己的答案。7月12日,就在中汽協公布上半年喜中帶憂的數據那天晚上,寫完車市半年總結的初稿,在廣州涼風習習的深夜里走出琶洲的酒店,走向不遠處的橋頭。納涼的、下夜班的和不肯夜歸的人,來來回回走在橋上,我在一排夜攤里找了一家牛雜粉面貨郎店,要了一碗12元的牛雜粉,我在橋頭的下檐坐著,一邊嗦粉,一邊和攤主松哥有一句沒一句地聊著。

松哥差不多60歲了,潮汕人,老伴在出租屋幫忙拉滴滴的二兒子兒媳帶孫子。我問他:這一碗12塊的牛雜粉他一晚上可以賣多少?“周末多的時候70~80份,不好的時候也可能30~40份。遠沒有以前好了!”他有些沮喪地說,“兒子跑滴滴的車是掛靠,還得和別人拼車,這行情掙不了多少,擺個攤幫他湊湊,到年底可能就可以買一臺埃安自己去跑了。”松哥一邊說著,一邊往湯鍋里燙了幾根大白菜,塞到我的碗里。

我沒問他下雨不能出攤的時候會在出租屋做些什么,看著松哥麻利干活的背影,我心里有個答案:日子雖然艱難,但一家人總在一起。下雨了,一邊陪陪孫子,一邊等著天氣好起來。只要有好天氣,他一定推著他的三輪車走出家門,走向美好的希望。

【注意:文章版權歸屬汽車公社,嚴禁未經授權私自轉載,否則追究法律責任,需轉載請聯系官方微信號:汽車公社】

來源:汽車公社

作者:衛金橋

本文地址:http://www.155ck.com/news/qiye/206657

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號