本以為5月份的車企排名和上個月相差不多,就想著沒有什么亮點可做。但后來筆者發現,相比自主車企的一騎絕塵,市場份額繼續朝著60%+的步伐前進,紛紛實現了對合資的領先,在合資品牌的內部,實際上也出現了不一樣的分化。

原來,每個月的車企排名,都可以看到不一樣的市場格局,正如5月份的車市一樣。首先看一下大盤,正如最近行業人士都在討論內卷的話題那般,5月開始邁入傳統的汽車銷售淡季,整個大盤的銷售情況也開始放緩走弱,當月狹義乘用車總銷量為203萬輛,同比增長近1.2%。

這個數字,應該是最近相當長時間內,微弱的銷量增幅了,也從側面印證了市場和行業的艱難。如果不出意外,進入到傳統的銷售淡季,6月份的車市情況,很有可能就會出現近兩年來的罕見下滑了。

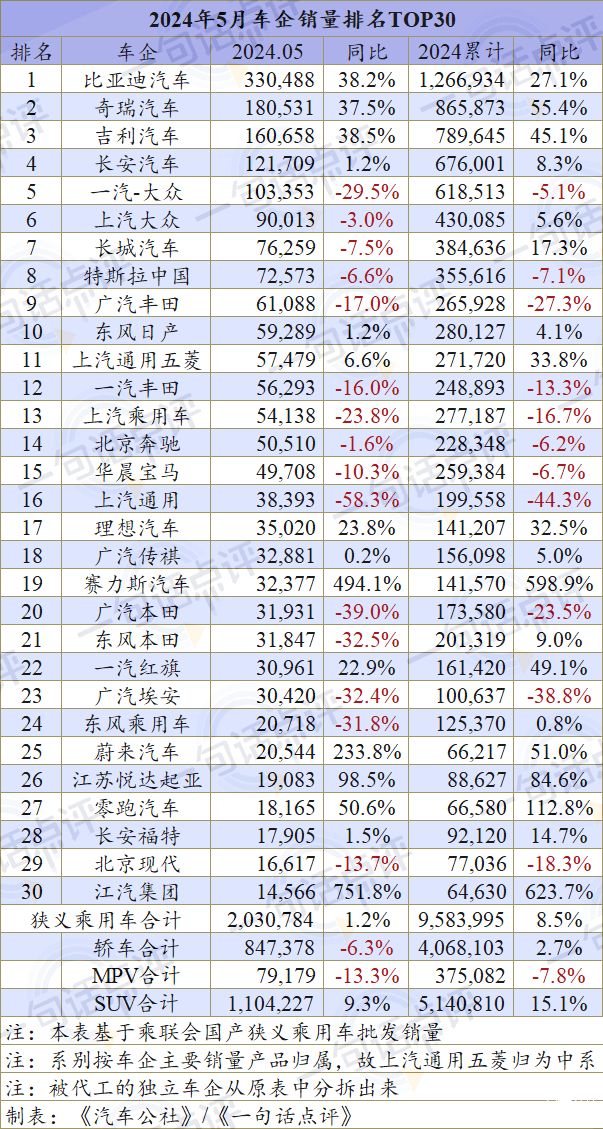

反映在車企端,5月份狹義車企銷量前30強中,有一半的車企銷量出現了同比負增長,最多的車企上汽通用,同比跌幅跌去50%以上,3.8萬輛的月銷成績,幾乎是其正常月份不到一半的銷量。除此之外,兩個本田、埃安、一汽-大眾也出現了三成左右的下滑,在5月份的銷售中遭遇困境。

而在銷量下滑的15家車企中,由于缺失了增長最有力的新能源板塊,合資或外資品牌占據了11個席位,情況不容樂觀。特別是比亞迪、奇瑞、吉利、長安穩定站在車企前四強之后,留給合資們的市場空間就被壓縮了。

實際上在5月份的車企前十中,除了自主四強,以及剛從十名開外回歸的東風日產,其余車企銷量都是負增長的,包括特斯拉,巨頭的虹吸效應愈加明顯。特別是比亞迪,其以月銷33萬輛的成績,基本上二三名成績之和,寡頭效應非常明顯。

值得一提的是,雖然“蔚小理”們在日常社交媒體上的輿論和關注度都很強,但其實這些車企單月銷量的排名仍然在近20名的區間上,離主流水平尚有很大差距。

比如理想,之前揚言要趕超誰,目前在裁員風波之下,單月排名在17位,而且在主打增程的問界強壓之下,增幅在放緩;比如小米,目前在前30強中還看不到身影,至少在一年內還不足對頭部企業形成壓力;比如很多新勢力都在斷言,未來汽車行業只剩下幾個玩家?雖然他們都把自己放在其中,但其實以目前的銷量和勢頭看,他們基本上都還沒登上牌桌。

如果說單月的銷量僅僅是上一個月份的部分表現,那么前5個月的累計銷量,實際上也可以看到全年車企們的大致情況和全年的格局和走勢。

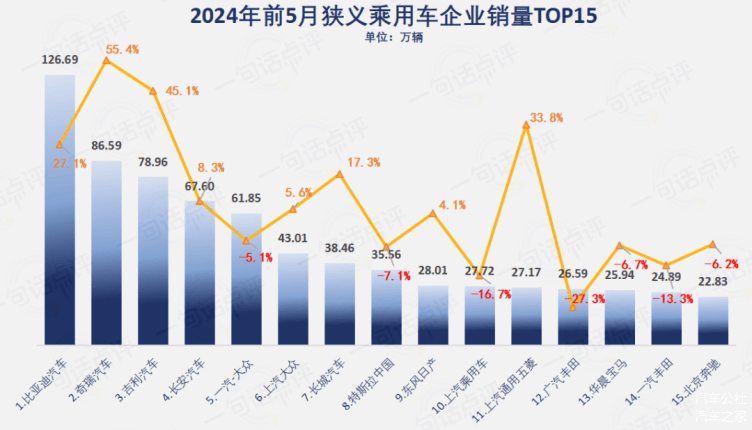

從前5月TOP15的排名和銷量情況來看,自主四強基本上已經穩定了,而且格局暫時不會有太大的變化,包括奇瑞、吉利和長安之間的競爭和位次,實際上在大家的表現都正常,不犯錯,且沒有出現大的黑天鵝事件的背景下,會一直保持這個競爭局面和態勢。

倒是上汽大眾和一汽-大眾的差距越來越大,背后也與兩個奧迪的市場表現有直接的關系。但好消息是上汽大眾在去年遭遇嚴峻考驗之后,今年5月份的同比增幅實現了轉正,而一汽-大眾卻出現了5%的下滑,或許到今年年底,這種差距還會收平一些。

特斯拉的情況其實也比較糟糕,除了賬面數據上7%的下滑,其實特斯拉的問題主要在于產品力更新迭代不夠快,且中國市場競爭對手非常多,直接對特斯拉帶去打擊。而銷量增長乏力帶來的惡性循環,與裁員和戰略收縮密切相關。

前5個月最值得驚喜的,還屬東風日產正式回歸前十強的行列,同比增長了4%,這對于并不受待見的日系車企來說,可以說是難得的正面象征。但問題在于,產品就那么幾款,核心還在于軒逸這樣銷量貢獻非常大的車型,前提是價格戰繼續下探。

雖然上汽乘用車和上汽通用五菱短暫性誰進前十都有可能,畢竟其累計銷量差距不到1萬輛,但廣豐也有可能趁機追趕上來。因此踏入十強門檻的車企,其實還存在很多變數,畢竟車企相互間并沒有拉開足夠的差距。

倒是另一家合資車企上汽通用,不僅5月份跌破TOP15,就連前5個月也排名前15名開外。要知道上汽通用曾一度是車企和合資車企銷量的前三強,且兩年前還可以和東風日產一決高下,而現在兩家企業的命運卻出現了不一樣的走向,確實令人唏噓。

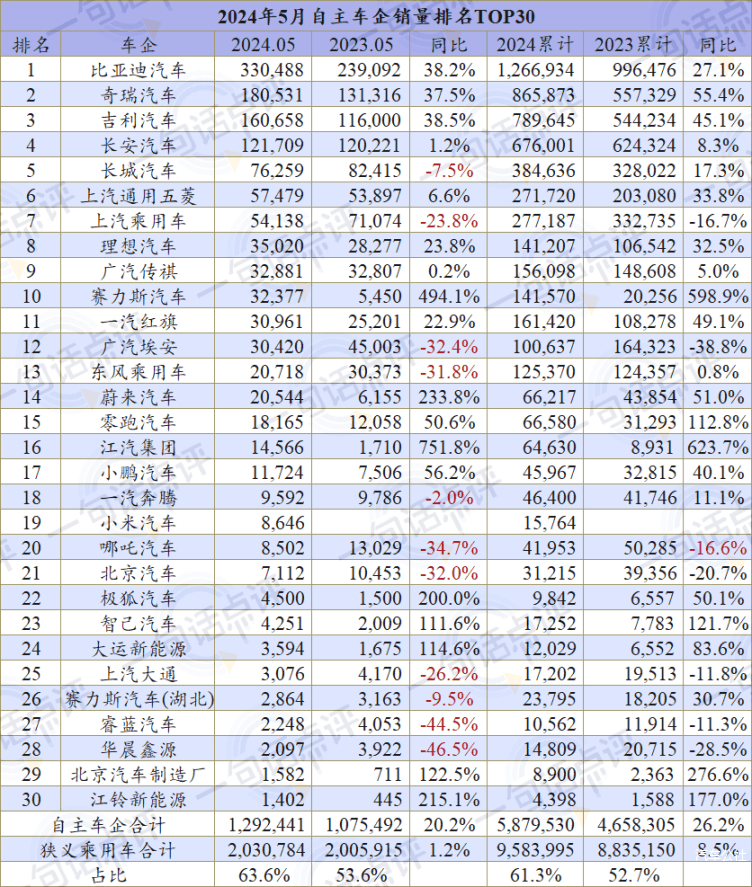

如果說車企的排名只能看到每家單獨的走勢情況和格局,那么系別的分類,則足以說明合資和自主車企之間的差距正在拉大。先看自主車企,在5月大盤銷量同比微增的背景下,自主陣營依舊可以實現20%的增幅,這個表現已經能夠說明問題。

更值得一提的是,自主的份額還在持續攀升,5月達到了63%,前5個月也達到了61%,不出意外,今年全年自主份額應該能保持在六成的水平上。

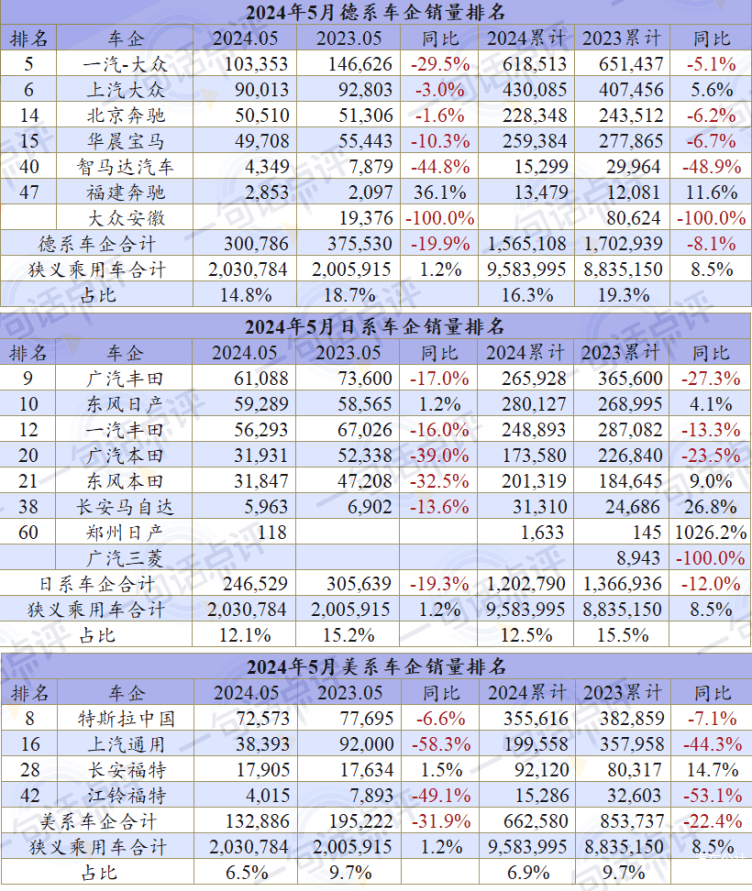

此消彼長之下,德系、日系和美系的市場份額被不斷壓縮,5月德系的份額跌破15%,僅為14.8%,與之對應的是德系當月的銷量同比降幅達到20%,前5個月德系的市占率也已經從原本的20%跌到了16%的區間,累計銷量的跌幅達到8%。

除了上汽大眾在同期并不太好的表現情況之下實現了增長,無論是一汽-大眾還是奔馳、寶馬,在市場競爭中也出現了負增長的局面,特別是豪華品牌在國產高端新能源崛起的大背景下,增長也出現了一些問題。

日系的情況并沒有好到哪去,除了東風日產以降價求生的方式取得了正向的增長,南北豐田和本田并沒有脫離下跌的風險。縱觀整個日系,5月份的跌幅也在20%附近,前五個月的跌幅超過了10%,這也使得日系的市場占有率跌至12%的區間。

美系車依舊是老樣子,5月份同比跌幅超過30%,前5個月的跌幅也超過20%。最大銷量的特斯拉,在國產新能源崛起的大背景和競爭下,也出現了同比雙降的局面。上汽通用的跌幅超過了想象,前五個月的銷量還不及20萬臺,也就相當于單月的銷量僅4萬臺。使得整體美系車的市占率從原本10%繼續下跌到7%以下,情況并不樂觀。

伴隨著市場的低迷,車企和系別之間的銷量還將出現分化,屆時車企間又將出現怎樣的格局?那些銷量向下的車企還有機會抬頭嗎?時間將會作答。

來源:第一電動網

作者:汽車公社

本文地址:http://www.155ck.com/news/qiye/235626

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號