繼6月經銷商逼宮之后,近日因中國區裁員保時捷再次成為輿論中心。

雖然,早在10月底的第三季度投資者電話會議上,保時捷就首次透露將會“大幅縮減中國的經銷商網絡”。

12月初,保時捷中國總裁及首席執行官潘勵馳(Alexander Pollich)也對此做出了更詳細的回應。他表示,因目前客戶需求下降和銷量減少,公司將優化經銷商網絡以確保合作伙伴的盈利能力,此次調整預計將持續至2026年底,屆時保時捷在中國的經銷商數量將縮減至約100家。

但沒想到保時捷中國也會進行大幅裁員,而且來得如此之快。

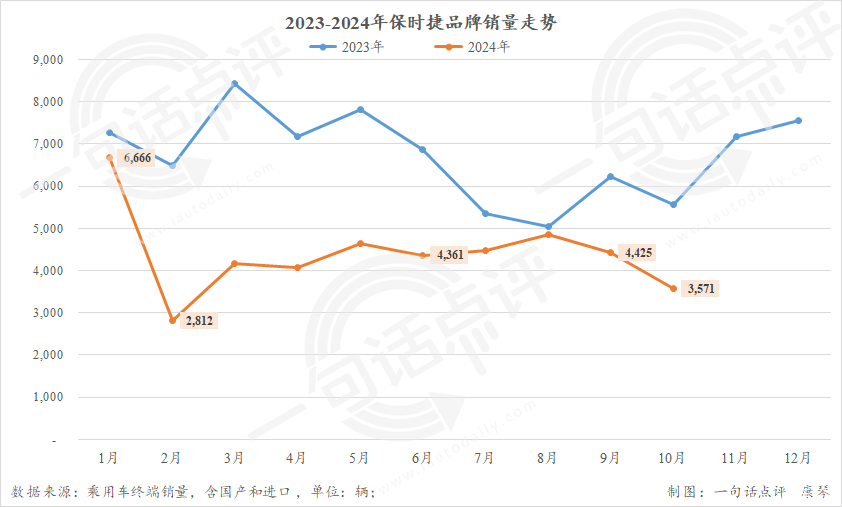

就銷量來看,今年保時捷在國內確實遭遇了嚴重的“滑鐵盧”。乘用車上險數(11月數據暫未出爐)顯示,今年前10月保時捷總銷量僅為4.4萬輛,同比減少33.5%。今年以來,除1月的銷量最高為6666輛,其余月份保時捷銷量均不足5000輛。

實際上,不僅是保時捷,賓利、瑪莎拉蒂、勞斯萊斯、法拉利和阿斯頓·馬丁等超豪華品牌的情況也是慘不忍睹,就連傳統豪華三大巨頭BBA都沒能幸免。

眾多品牌紛紛走跌,今年國內的豪華車市場走勢究竟如何?銷量大幅下滑是否真的是普遍情況?

通過整理和分析前10月國內豪華車市場的終端銷量(乘用車上險數,含國產與進口,下文同),上述疑惑得到了解答。

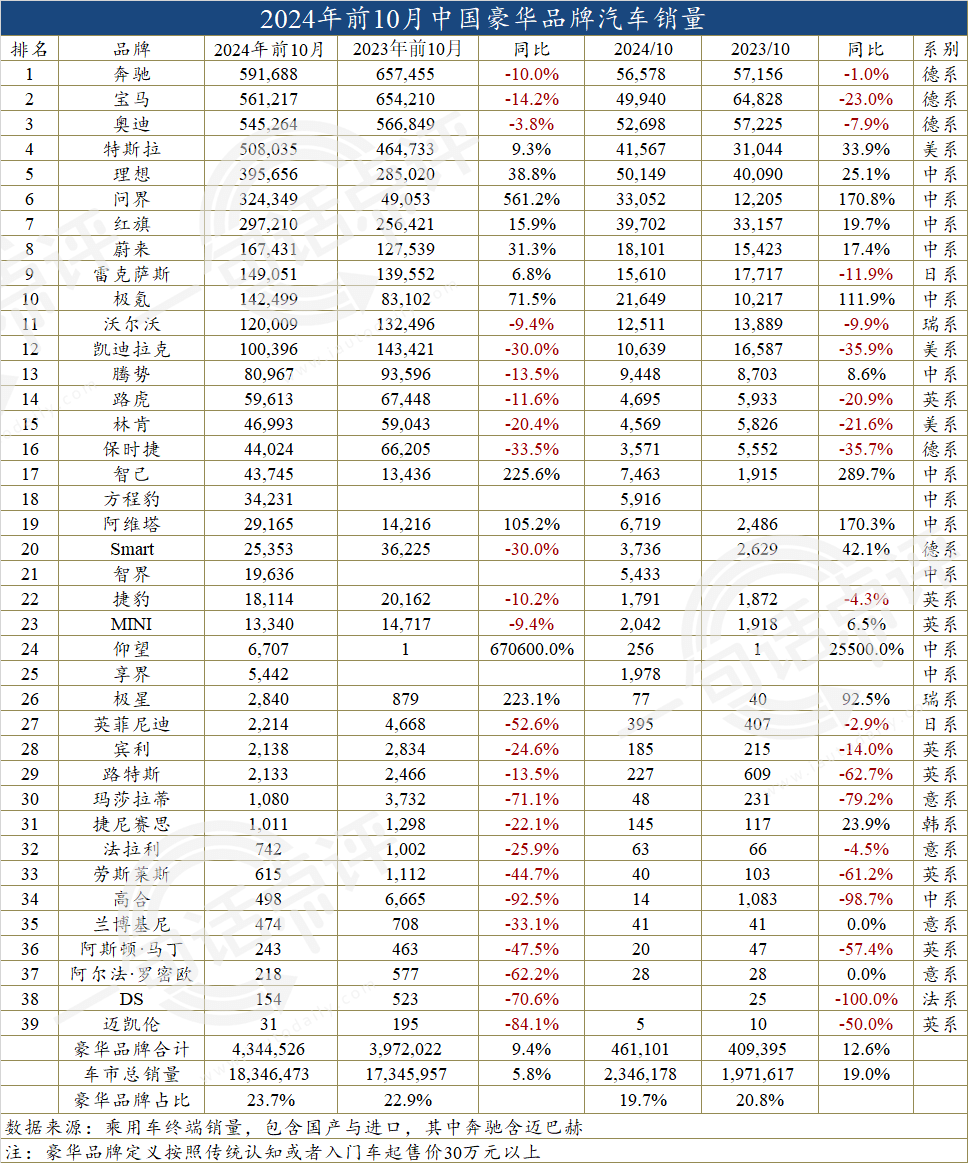

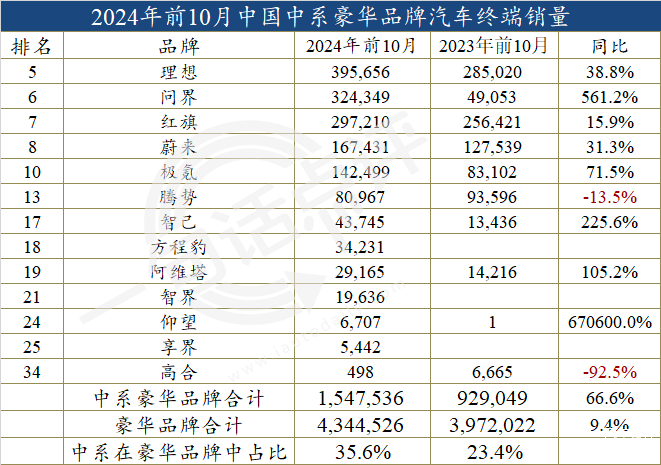

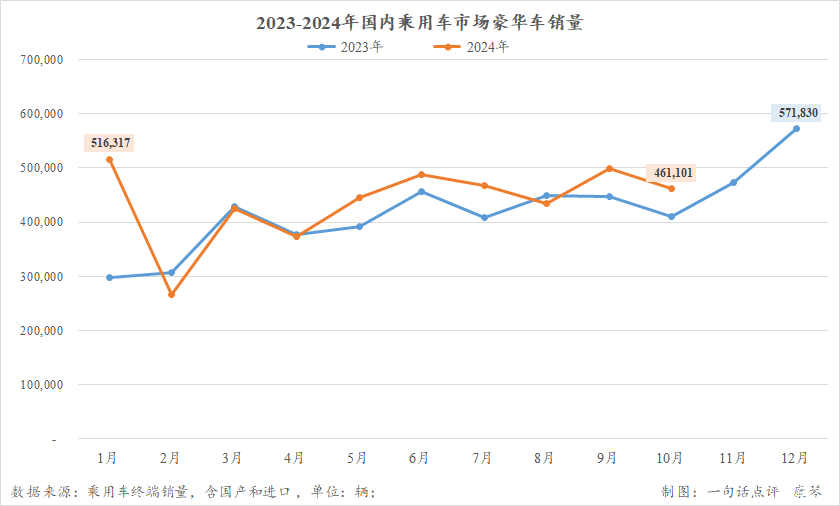

整體來看,盡管確實有部分傳統豪華品牌損失慘重,但依靠新能源高端品牌們的迅猛發展,尤其是理想、問界、蔚來、極氪、阿維塔和方程豹等自主品牌的強力推動,今年前10個月國內豪華車累計售出434.5萬輛,同比增長9.4%,遠遠超過整體乘用車市場的5.8%。

傳統豪華陣營哀鴻遍野

那么分別以奔馳、寶馬、奧迪和保時捷、賓利為代表的傳統豪華品牌和超豪華品牌的損失到底有多慘重?

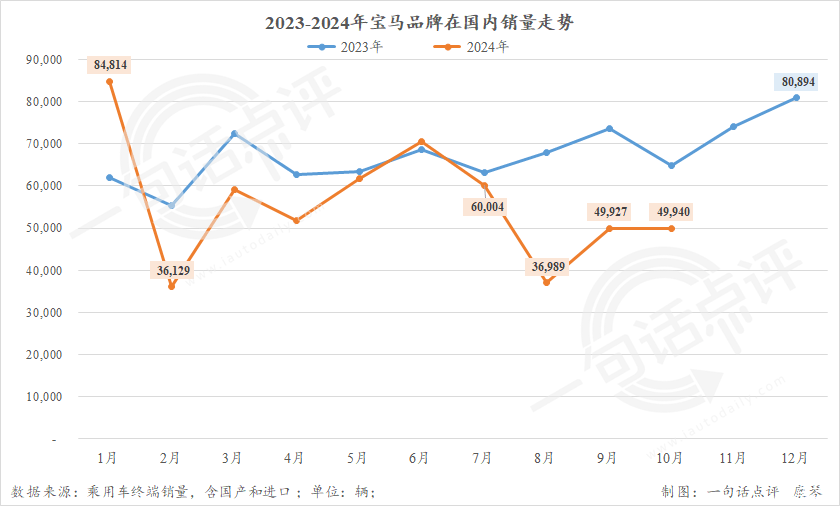

依次而言,奔馳、寶馬、奧迪依舊以較大優勢占據該細分領域前10月總銷量的領獎臺,均超過50萬輛,但三者的同比均為負數,其中前兩者的跌幅皆超過10%,寶馬的跌幅最大為14.2%,銷量同比減少9.3萬輛,比另兩家損失量之和還多。

寶馬損失慘重的背后,很大的可能是因為7月中旬寶馬決定下半年在國內“將重點關注業務質量,支持經銷商穩扎穩打”。換言之,就是宣布退出價格戰,以達到緩解門店經營壓力的目的。

想象是美好的,現實卻是殘酷。

終端價格回升之后,7月寶馬的銷量還能勉強維持在6.0萬輛,8月直接驟降至3.7萬輛,同比下跌45.6%,幾近腰斬。這一數字是近年來寶馬在國內的單月銷量次低表現,僅略好于今年2月,而后者是受春節假期的影響。

或許,是因為8月損失太過慘烈,9月中旬寶馬宣布旗下車型售價再次大幅下調, 寶馬iX 1、i3、iX3都開啟限時折扣,其中寶馬iX1折扣價18.88萬元起、i3折扣價20.88萬元起、iX3折扣價25.18萬元起。

同時,寶馬還宣布給予全車系每臺1萬元的中秋國慶特別折讓,而且此政策補貼車輛的范圍是今年二季度和三季度的所有零售車輛。

可惜的是,即便如此9月和10月寶馬的銷量還是只勉強爬坡至5.0萬輛,同比依舊分別下跌32.1%和23.0%。

正是這3個月連續的大幅走跌,讓原本在上半年豪華車市場占據頭把交易的寶馬,逐漸被奔馳超越,前10月兩者的差距已擴大至3萬輛以上。由此來看,今年寶馬想要守住國內豪華市場單一品牌榜首之位幾乎不太可能了。

再看奔馳和奧迪,去年全年這兩者的總銷量分別為77.5萬輛和70.2萬輛,考慮到今年前10月分別只有59.2萬輛和54.5萬輛,要再次實現正增長大概率也是奢望。

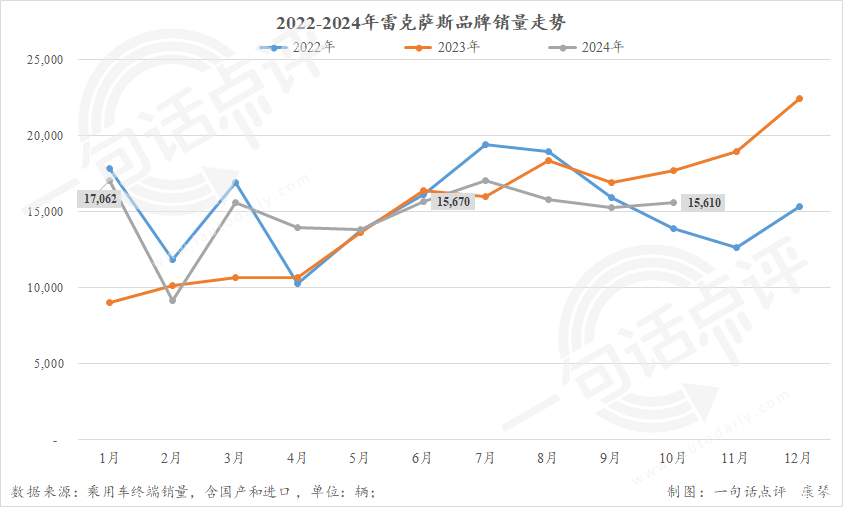

頭部陣營的BBA走勢不佳,在傳統二線豪華品牌中,也只有雷克薩斯實現了正增長,沃爾沃、凱迪拉克、路虎、林肯、捷豹和英菲尼迪等全部走跌。

雷克薩斯會成為唯一的例外,主要是由于2023年其在國內的銷量只有18.1萬輛,這是近年來的新低。

眾所周知,自從2020年達到23.6萬輛的歷史新高之后,雷克薩斯在國內的銷量逐年下滑,哪怕2023年旗下部分車型開始提供不同的程度優惠,下半年銷量有所回升,但受到雷克薩斯LM碰撞后車門無法開啟和郵件事件的影響,再加上年初表現較差,去年全年同比依舊微跌1.1%。

今年初,在同期較低的基礎上,雷克薩斯實現不錯的增長,使得今年前10月總銷量也同比增長6.8%至14.9萬輛,但其實8月以來已連續數月走跌。因去年11月和12月的銷量分別高達1.9萬輛和2.2萬輛,今年最后兩個月雷克薩斯極有可能還會繼續大幅下跌,最后全年能否繼續保持正增長仍然存在很大的不確定性。

而在傳統的超豪華品牌陣營中,無論保時捷、賓利、瑪莎拉蒂和法拉利,還是蘭博基尼、阿斯頓·馬丁和邁凱倫更是無一幸免,全部大幅走跌,其中瑪莎拉蒂和邁凱倫的跌幅都超過70%。

此外,還有一個“幸運兒”,那就是紅旗。盡管,目前紅旗的銷量也主要是來自于H5、HS5等傳統燃油車,但依靠旗下數款新能源車型銷量的爬坡,特別是紅旗E-QM5在出行市場的大展拳腳,今年前10月新能源在紅旗總銷量的占比已達到25%,遠遠高于其他傳統豪華品牌。

高端自主新能源高速狂奔

正如前文所說,當眾多傳統豪華品牌幾乎全軍覆沒的同時,以理想、問界、蔚來、極氪、阿維塔和方程豹等自主品牌為主的新能源高端品牌們卻是另一番迥然不同的景象。

當然,必須承認的是,在新能源高端品牌中銷量最多的不是自主品牌,而是來自美國的特斯拉。

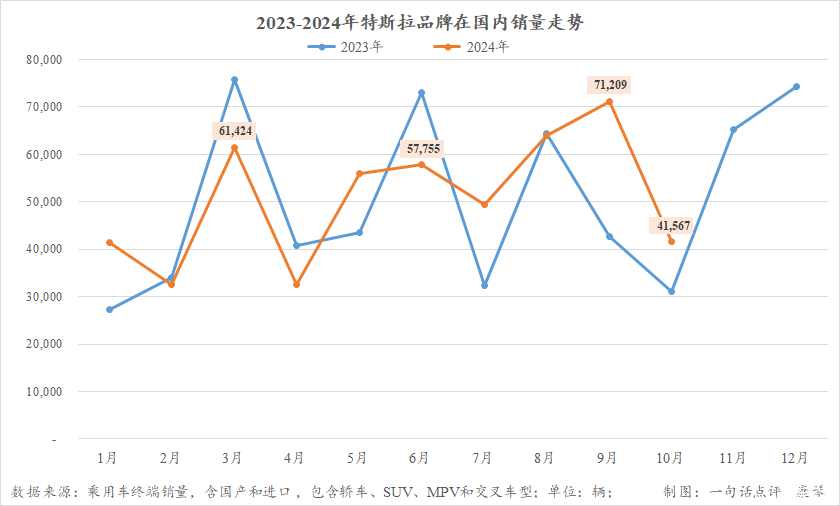

不過,與前兩年的高歌猛進相比,在眾多號稱Model 3和Model Y殺手的競品圍攻之下,今年特斯拉在國內也日子也不那么好過了。

數據顯示,今年上半年特斯拉在國內僅1月和5月的同比為正,依靠“5年0息”政策的推出,下半年情況才逐漸好轉,7月-10月只有8月微跌0.7%。所以,今年前10月特斯拉的累計同比增幅為9.3%,遠遠低于豪華市場里新能源高端品牌們的平均值。

視線回到自主新能源高端品牌,它們中的絕大多數都取得了非常不錯的增長。

依次來看,繼2023年以37.8萬輛的新高超越紅旗成為自主第一之后,雖然L7、L8和L9的銷量大不如前,首款純電產品MEGA表現也不及預期,但在理想L6連續數月穩定在2萬輛以上的強力推動之下,今年前10月理想的總銷量又繼續沖高至39.6萬輛。

考慮到近期理想月銷已基本穩定在5萬輛以上,今年全年其總銷量大概率會跨過50萬輛的門檻,將再次刷新最高紀錄。雖然,這一數字依舊與特斯拉存在不小的差距,但肯定不再如去年那般相差超過20萬輛。

緊隨理想之后的是問界。去年9月新問界M7上市并大規模交付后,10月起問界的銷量開始爆發式增長,月銷直接從以往的不足5,000輛飆升至過萬,12月還首次突破2萬輛大關。在M7和M9的共同推動之下,今年問界月銷從未低于2萬輛,下半年更是均保持在3萬輛以上,所以今年前10月總銷量也達到32.4萬輛,因同期銷量較低,增幅高達561.2%。

與前兩者相比,蔚來的銷量并不是那么亮眼,今年前10月只有16.7萬輛,全年大概率將收于20萬輛左右。不過,相信隨著產品矩陣豐富,蔚來ET9等車型的上市,明年蔚來品牌的銷量應該會有不錯的增長。

、

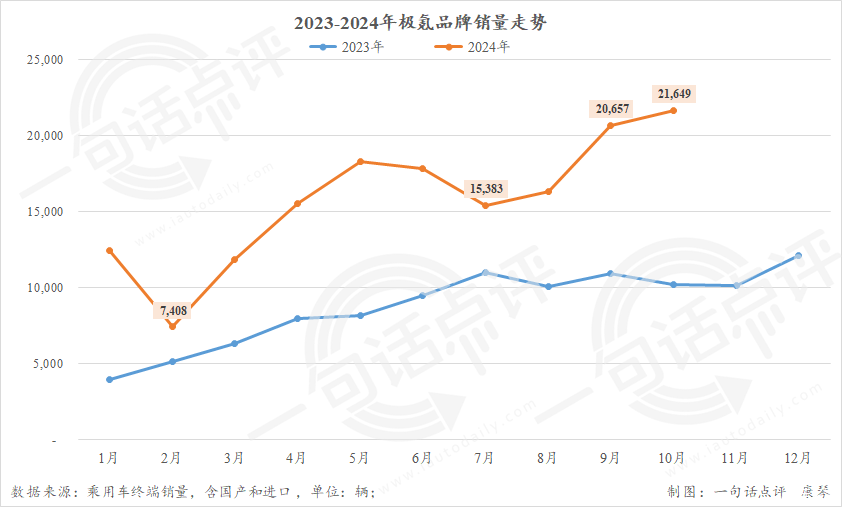

在對標特斯拉Model Y的極氪7X上市之后,9月起極氪的月銷首次突破2萬輛,并且因前者沖高至1.0萬輛,10月品牌銷量也繼續攀升至2.2萬輛。按照這樣的走勢,最后兩個月沖刺一波,今年極氪的年銷量應該會超過雷克薩斯。

接下來的智己、阿維塔和仰望體量又要比蔚來和極氪小得多,可隨著今年旗下全新車型的陸續上市,銷量均在去年的基礎上翻番。特別是起售價超過百萬元的仰望,因去年10月底才陸續開始交付,所以今年的同比增幅甚至達到670600.0%。

與此同時,去年11月和12月上市的方程豹和智界的總銷量分別達到3.4萬輛和2.0萬輛,已經算是非常不錯的成績。至于今年8月才正式上市的享界,考慮到旗下唯一車型享界S9售價也達到40萬元以上,因此在短短3個月能售出超過5,000輛也相當出色。

除了上述銷量不斷攀升的品牌之外,也有極少數自主新能源高端品牌走跌,比如騰勢和高合,而極星是榜單中為數不多銷量翻番的合資品牌。

綜上可知,縱然傳統豪華品牌紛紛走跌,但隨著新能源車的不斷普及和消費者認可度的提高,特別是自主新能源高端品牌的推動下,今年前10月國內豪華車市場的走勢明顯好于整體乘用車。

這也使得今年前10月自主陣營在該細分市場的份額已達到35.6%,同比增加12.2個百分點,其中10月單月份額首次突破40%達到43.4%。

與之對應的是,由于各大品牌銷量的走跌,今年前10月在豪華車市場中占比最大的德系份額已降至40.7%,從單月份額來看8月起就跌破40%。以此推算,明年自主或許就會超過德系,成為國內豪華車市場中的最大系列。

來源:第一電動網

作者:汽車公社

本文地址:http://www.155ck.com/news/qiye/258116

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號