昨天有同行在蔚來媒體群里打抱不平,因為有媒體寫稿直指該企業的財務問題,“虧損”二字惹惱了蔚來的部分擁躉:“別捕風捉影斷章取義,就想通過文字技巧搞點事的樣子,最看不起這樣的媒體人。”

造車是門大生意,前期投入巨大,虧損也好投資也罷,用李斌的觀點來說,且看十年后蔚來的投入產出比。

輿論神經過度緊繃未必是件好事,凡事玻璃心怎么成就大事。比如我們的老朋友馬斯克,一心蒙頭造車賺錢,但錢還是大把大把的虧。

今晨,特斯拉放出了第二季度財報,有一個好消息,也有一個壞消息。

好消息是,特斯拉第二季度實現了大跨越,營收額取得 40.02 億美元,相比去年同期增長了 43.4%。

壞消息是,第二季度依舊虧損,整個季度凈虧 7.43 億美元。

別再拿交付說事兒,這都不是事兒。

整個二季度,特斯拉共生產 53339 輛新車,Model 3 共計交付 18449 輛。特斯拉整體的汽車銷售實現了 33.57 億美元的營收,相較上一季度提高了 23%,也就是說,Model 3 的產能爬升直接給特斯拉帶來了六億多美元的創收。

然而這個過程是痛苦的,其中艱辛也只有馬斯克最清楚。

在裁員、優化供應商,搭建臨時產線等諸多努力下,特斯拉在六月底實現了 Model 3 周產五千臺的目標,驚嘆:“我們終于成為一家真正的汽車公司了!”的馬斯克并不想就此打住,他把接下來第三季度的目標摁在了 6000 臺每周這個關口上,當然他還有一個更大膽的想法,到 2019 年要實現每周生產一萬臺。

拋開盈利,就 Model 3 而言,二季度的交付量已經遠遠超過第一季度的 8180 輛,產能爬升效果明顯。按照現在這個勢頭,如果真能像馬斯克定下的產能目標往下走,Model3 在第三季度下線 50000-55000臺不是問題。

多面開花的還有容易被外界忽視的能源產業,據財報顯示,第二季度共有 3.74 億美元的收入是由能源產業帶來的,相比去年同期增長了 31%,但相比第一季度少了 0.36 億美元。特斯拉還特別強調,賬面收入小幅滑坡是因為特斯拉在南澳大利亞部署的能源設備營收認列。該項目的毛利率已經從之前的 8.5% 提升到了 11.8%。

但情況依然不容樂觀,特斯拉第二財季的毛利率雖然相比上一季度略有上探達到了 20.6%,但無法維持 25% 的長期毛利率,盈利一說終究還是遙不可及。手上四十幾萬個 Model 3 訂單依舊是燙手的山芋。

一方面,特斯拉希望越來越多的訂單進來,一筆筆定金將會是公司現金流的重要補充,另一方面,巨大的訂單量將會無限沖擊著現有的產能。

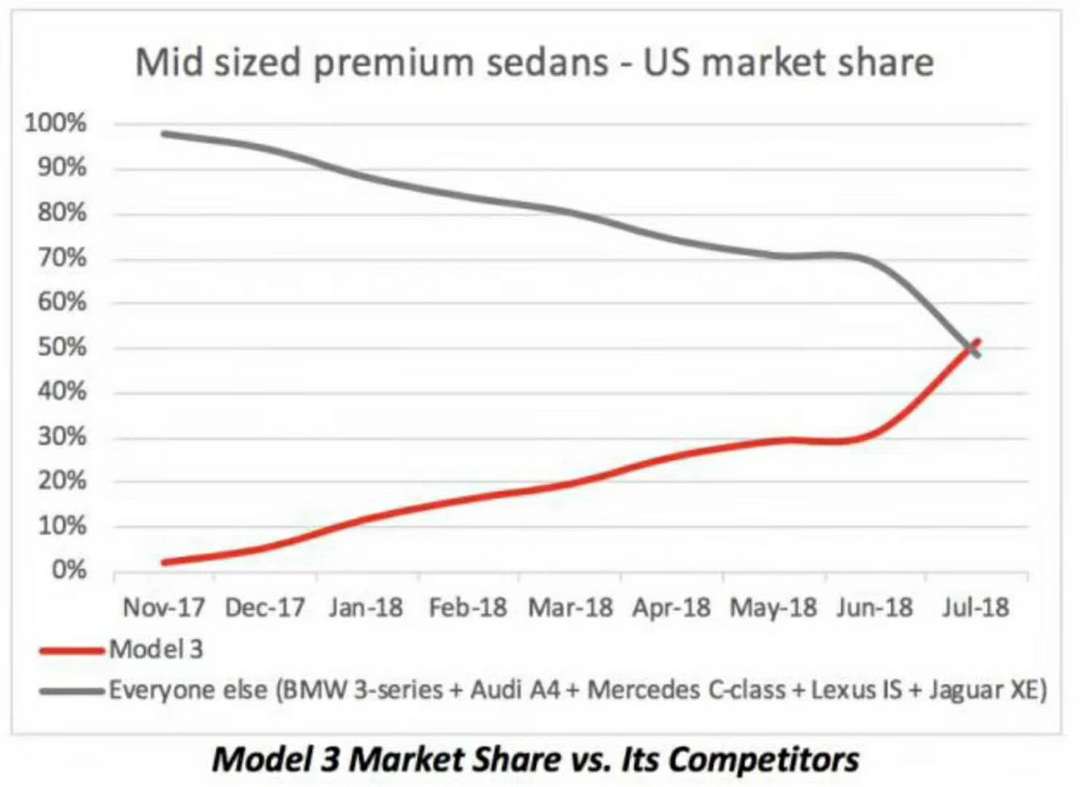

一張形狀怪異的曲線圖出現在了我們的面前,繼上季度 Model 3 成為美國同尺寸最暢銷豪華車之后,Model 3 的份額已經占據了同級別市場的半壁江山。 什么意思?Model 3:我要打十個。

目前 Model 3 的市場份額已經是寶馬 3 系、奧迪 A4、奔馳 C 級、雷克薩斯 IS、捷豹 XE 加起來的總和。

“消費者們已經清楚地證明,當電動車擁有與燃油車相近的價格,但擁有更好的科技含量、性能和用戶體驗的時候,他們會毫不猶豫的選擇電動車。”特斯拉當初吹下牛的顯然再一次通過數據得到了印證。

訂單不愁,產能繼續爬升依然是關鍵。目前來看,所有勢頭都是良性的。

比如說,特斯拉 Gigafactory 1 的電池年產量將達到 20 GWh,繼續向全球最大的車載電池生產工廠發起沖擊,超過所有車企的電池產量之和。

再者,特斯拉上海建立 Gigafactory 3 也已經板上釘釘,50 億美金的預算,三年的建設周期,前期 25 萬輛的年產能目標,一切都在按部就班。

手握 22 億美元現金的馬斯克顯然不會將這筆錢砸向東方這片新起的土地,倔強的馬斯克也在第二季度財報電話會議上否認了賣股票籌錢的做法。“我們在任何時候都不會增加股本,我不希望這么做,也不打算這么做。”

照馬斯克的說法,正如之前很多“陰謀論”的猜測,上海工廠將會以貸款的方式籌得資金,有地方銀行愿意為此掏錢,但具體的抵押方式現在還沒有披露,相信在不久的將來就會揭曉謎底。

雖然今天特斯拉又公布了虧損的消息,但財報發布之后,特斯拉的股票神奇般上漲了 9%。那么問題來了,特斯拉接下來兩個季度實現盈利的目標能實現嗎?

來源:愛范兒

本文地址:http://www.155ck.com/news/qiye/73747

以上內容轉載自愛范兒,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號