蔚來汽車自成立伊始,便因此高端車型定位、極致用戶體驗和創新商業模式探索,被媒體譽為“中國的特斯拉”。經歷4年的發展,“中國的特斯拉”-蔚來汽車,和遠在大洋彼岸的美國特斯拉,走出了截然不同的發展軌跡。那么,我們一起來看看:

1、如何評價中美特拉斯四年的成績?

2、在戰略層面上分析,導致中美特斯拉差異的原因是什么?

3、未來,該如何行動才能應對日益臨近的“寒冬”?

一、無論是資本市場還是汽車市場,特斯拉全方位碾壓蔚來汽車

| 蔚來汽車 | 特斯拉 | |

| 成立時間 | 約5年 | 15年 |

| 累計銷量(萬臺) | 2.17 | 65.8 |

| 最高續航里程(公里) | 510 | 660 |

| 最快百米加速(s) | 4.4 | 2.6 |

| 最高市值(億美元) | 65.4 | 601.9 |

| 當前市值(億美元) | 21.6 | 409.7 |

| 上市至今漲幅 | -67.30% | 13.5倍 |

| 2019年初至今漲幅 | -74.57% | -30.46% |

數據來源:如是金融研究院

從資本市場上看,2019年至今,特斯拉已經下跌超過30%,而蔚來汽車則下跌74%。值得指出的是,同時段道瓊斯指數漲了13.92%;納斯達克綜合指數漲了20%。

總而言之,中美特斯拉在大盤高歌猛進的時候,并沒有隨之“水漲船高”,而是逆市下跌,并且蔚來汽車股價跌幅顯著大于特斯拉。

資本市場是市場的風向標,股價是公司前景的信心。市場已經在用腳來投票,由于股價的低迷會影響融資【增發新股、發債或股權質押等】,對于蔚來汽車這種資金緊缺、尚未產生正向現金流的企業會造成較大壓力,下一步,做好市值管理,重塑資本市場信心,將會是蔚來汽車必然的選擇。

從汽車市場上看,2019年上半年(1-6月),蔚來汽車賣出7481輛車;特斯拉賣出15.3萬輛。毫無疑問,特斯拉再次勝出。這里簡單分析一下原因,一是市場版圖。特斯拉是向全球交付,主要市場包括美國、中國和歐陸諸國,而蔚來汽車主要是中國市場,6月份中國新能源汽車補貼退坡對蔚來汽車沖擊較大;二是歷史底蘊。特斯拉已經成立15年,蔚來汽車才5年不到。品牌號召力、市場渠道和供應鏈管理不在一個量級上,借用李斌的一個比方來說,就好比一個15歲的少年和5歲的小孩打架,5歲小孩還不具備反擊的力量。

二、戰略層面上,特斯拉是合適時機+合適規劃;蔚來汽車是糟糕時機+糟糕規劃

我們從“賽道、時機和規劃”三個維度來分析對比蔚來汽車和特斯拉的戰略差異。

首先,從賽道上看,電動汽車產業其實并不是一個好賽道。

原因很簡單,電動汽車是個需要長時間持續燒錢的行業。縱觀世界汽車發展歷史,至今依然屹立潮頭的還是奔馳、寶馬、福特和豐田等車企。這些都是歷經風雨滄桑、世紀風云變幻的“百年老店”。挑戰他們的新晉勢力很多,但是成功的很少,最終生存下來的還是他們。為何,因為汽車行業對新勢力并不友好。汽車制造產業鏈條太長、規模效應驅動、品牌建設、渠道管控、質管品控以及生產管理等等,這些都需要“燒錢+時間積淀”。在這兩點上,傳統汽車制造廠商占盡優勢,后來者很難撼動其地位。同是制造業,鋼鐵行業就明顯不同。由于銷售的是同質化產品,因此新興國家很容易的通過燒錢、購置先進設備等方式,取得后發優勢,顛覆傳統豪強。

中國2014-2015年,陸續有100家造車新勢力,打著“互聯網顛覆一切”的旗號,宣稱要改造汽車行業。殊不知,汽車行業與互聯網行業差異甚大,傳統車企百年來奠定的護城河極深。造車新勢力難以形成后發優勢,對傳統車企很難構成威脅,更別說去顛覆了。2019年,中國所有造車新勢力的汽車銷量加起來,尚不及比亞迪一個月的新能源汽車銷量。這就是歷史積淀的力量。

再看時機,特斯拉生逢其時,避開傳統車企圍剿捕殺

特斯拉并不是第一個生產出電動汽車的企業,但是他卻是合適的時機、推出合適產品的電動汽車企業。2008年,第一款Tesla Roadsteds/a>投產;2012年,Model S問世,立刻奪得北美豪車(7萬美元以上)銷量冠軍。

這期間,傳統車企對電動汽車重視程度有限,并未投入大的精力進行新能源汽車的研制開發(傳統車企本身燃油車利潤豐厚,沒有動力研制新能源汽車,跟自己打擂臺)。因此,特斯拉可以說是生逢其時。

繼MODEL S取得巨大成功后,特斯拉又推出了豪華SUV版本MODEL X和“價格親民”車型MODEL 3。

等到傳統汽車反應過來,開始逐漸退出燃油車制造,加大電動汽車開發力度的時候,特斯拉已經累計賣出60萬輛電動汽車,完成產能爬坡,形成成熟供應體系,成為不容小覷的造車新勢力。

而蔚來汽車就不同了,剛剛成立才5年,發展速度雖快,但尚未成熟。量產車型才推出不到兩年,產能爬坡尚未開始,就遭遇補貼退坡。

雪上加霜的是,中國汽車產業又遭遇28年來首次負增長,覆巢之下,安有完卵。蔚來汽車如果能夠早3-4年成立,提前推出自有品牌的成熟車型,通過服務強化品牌的口碑,完成產能爬坡,形成正向現金流反哺新車型的研發,也許還能和特斯拉掰一掰手腕。

如今蔚來汽車,不僅面臨比亞迪、北汽等車企的競爭,還有一個更為可怕的競爭對手,特斯拉已經打到家門口。上海特斯拉工廠2019年10月底即將投產,這無疑將是懸在蔚來汽車頭上的一把達摩克里斯之劍。

最后看規劃,特斯拉產品矩陣設計合理,為自己贏得寶貴的時間,也贏得了未來

特斯拉產品序列:

前期,通過MODEL S和MODEL X打造高端的品牌形象,一舉扭轉電動汽車“廉價、低端”的傳統形象,賦予品牌“科技、環保和豪華”的形象。但是,真正掙錢的是親民的MODEL 3。汽車行業講究規模效應,流水線就是在汽車工業上產生的發明。走豪華高端路線的,勞斯萊斯被收購了,沃爾沃被中國吉利納入麾下。價格親民的豐田汽車,則在世界各國暢銷無阻,日子過得滋潤。

特斯拉真正掙錢的是靠MODEL 3,這也是為何馬斯克不顧特朗普的再三警告,無視毛衣戰的沖突也要在上海建廠的原因。一旦上海工廠能夠量產model 3,將給特斯拉帶來豐厚的回報。

蔚來汽車的產品矩陣:

蔚來汽車目前三大業務板塊,一是NIO POWER,主要是一鍵加電、換電站等,同時也在開展退役電池梯級利用等業務;二是NIO HOUSE ,主要是用戶體驗;三是車輛銷售,主要是ES8和ES6兩款豪華車型的銷售。

比較遺憾的是,目前這三大業務全部都是“負毛利”,無法形成正向現金流,需要不斷投入輸血。

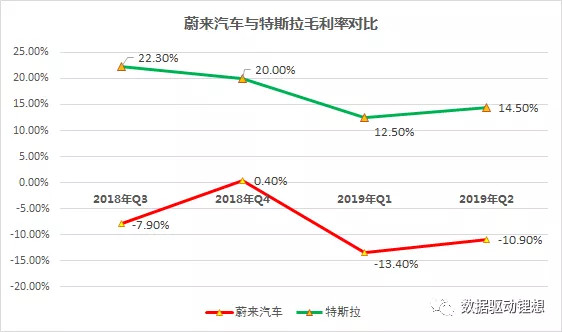

我們對比一下特斯拉和蔚來的毛利率:

數據來源:https://www.sec.gov/

可以看到,盡管特斯拉一直被指責“無休止的燒錢”,但是看看特斯拉的毛利率基本都保持在10%以上,而且隨著MODEL 3的量產發售,可以想象特斯拉將逐步保持比較穩定并且可觀的毛利率,經營狀況將漸漸好轉。

反觀蔚來汽車,NIO HOUSE燒錢太厲害。僅北京的NIO HOUSE店面,年租金就是8000萬元,雖然給用戶帶來了好的體驗,但確實太“壕”了。李斌自己也坦言,未來將逐漸采用共建或者NIO HOUSE的方式,來降低成本。這一點,特斯拉就做得好多了,馬斯克基本都是靠自己發推特,制造話題來促進營銷。特斯拉的體驗店多數也面積比較小,租金沒那么天價,這一塊成本省下不少。

NIO HOUSE當前也難以盈利。不過,作為具備向第三方開放的獨立業務板塊,將來有可能分拆獨立運營,還是非常值得期待。特斯拉雖然也有超級充電樁,但是基本不自建換電站,也不提供一鍵加電服務,這一塊成本特斯拉也省下不少。

車輛銷售,ES6和ES8都是定位于大中型SUV,ES6價格低于ES8。先后推出兩款SUV車型,彼此之間將形成競爭,兩者客戶群體幾乎完全重疊。更重要的是,兩款車型都是負毛利,也就是說,賣得越多虧得越多。這讓銷售人員很難受,到底是該多賣車還是少賣車?

如果,這兩款都是為了打品牌,那么下一步蔚來需要考慮,盡快推出親民價格的轎車車型,10-20萬之間的國民級電動車,畢竟這個才是真正的大市場。

結語:

蔚來汽車在中國造車企業中是一個獨特的存在。他們注重用戶體驗,他們用心在造車,他們大膽創新商業模式,和以往傳統汽車形成了鮮明的對比。但是,畢竟市場的殘酷無情的,留給蔚來汽車的時間也不多了,衷心希望蔚來汽車能夠為民族汽車產業扛起大旗,成為名副其實的“中國特斯拉”。

來源:第一電動網

作者:數據驅動鋰想

本文地址:http://www.155ck.com/kol/100517

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號