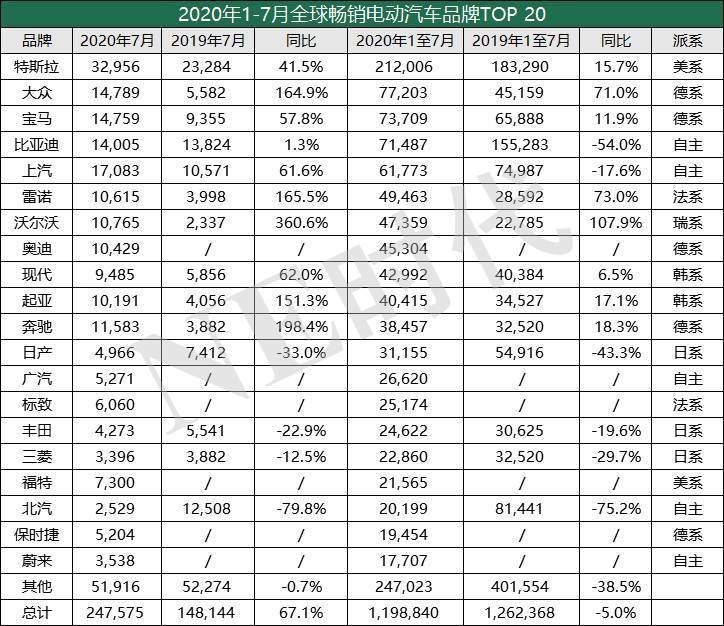

7月份,全球新能源汽車注冊量迎來了67%的增長,接近24.76萬輛。這是有史以來第四個高記錄,也是迄今為止最高的7月銷量。尤其是插電式混合動力混合動力車躍升106%,達到8.8萬輛,創下2015年以來的最高增長率。

到目前為止,7月份的成績預示著新能源汽車在今年下半年重回正軌,由此對年初至今的數據產生了一些積極的影響。前7個月累計銷量同比僅下降5%至120萬輛。或許到年底時整年的數據回正。

整個汽車市場也在復蘇,上個月的跌幅僅為7%。此時,反向大幅增長的單月新能源汽車就拿下更多的市場份額(3.7%),使2020年累計市場份額達到3.0%,高于2020年的2.5%。

插混的窘境

7月份,全球BEV 63%的增幅落后于PHEV 106%的增幅,由此插混車恢復到36%的份額,從而使其累計的市場份額回到33%。

先看插混市場,主力均在外資車型,比如歐藍德PHEV、帕薩特PHEV、XC60 PHEV、翼虎PHEV。他們的銷量基本上一多半都來自于歐洲。

插混在歐洲擁有部分市場的原因與理想ONE在中國的爆發相似:解決充電焦慮。在充電基礎設施不完善的情況下,油電相比純電始終會有層優勢。

插混是歐系車企面對碳排放壓力的應對手段,它可以延續燃油車的結構,不需要像純電動汽車對動力總成做一個完整的替代。但隨著歐盟WLTPA測試工況的執行,插混車在排放上遇到瓶頸。加上中國對純電動汽車的大力推行,一些歐洲車企開始轉變思路,研發純電動汽車平臺,推動平臺化BEV的全球化戰略。

若與2018年時相比,歐系插混車的數量有很大程度的減少,分布也比較分散。而且,在新一輪補貼中,插混得到的補貼金額和國家支持始終少于BEV。而補貼恰恰是歐系新能源汽車大幅增長的主要原因。

看起來插混車在歐洲與在國內有同病相憐之處,走勢也有些趨同。

中歐暢銷車的差異所在

BEV依然是競爭的主旋律。但這個市場的競爭表現出的分層令人疑惑,歐洲的電動汽車進入到中國市場后會有多大的優勢,尤其是被特斯拉教訓過中國新能源汽車市場?

第一層,特斯拉Model 3、Model Y、Model X組成的陣營在中國和歐洲市場均站到了前列。它在整個全球新能源汽車市場定義了電動化和智能化的融合路徑,打出智能電動汽車的賽道,并將其他車企也帶到這條賽道上。

第二層,歐洲補貼之下的經濟BEV和中國新興的智能電動汽車。歐洲賣得比較火的BEV有雷諾Zoe、大眾e-高爾夫、標致 208 EV。

歐洲車企在電動車的售價上做得比國內企業優秀。補貼加碼下,部分同級別電動車比汽油車更便宜。德國直接補貼后,大眾e-高爾夫的售價與其燃油版新款價格相當。加上低于燃油車的使用成本,e-高爾夫的總擁車成本低于高爾夫燃油車,大眾ID.3的優勢更明顯,在德國購置補貼和能源成本、保養成本節省下,擁車成本低于同級別燃油車的購車成本。

部分對續航里程沒有要求的用戶會傾向于購買電動車。因此短期內“經濟適用車”會繼續占據歐洲暢銷榜前端。

這批經濟適用車的屬性有些接近國內在特斯拉進來前的車型:替換動力總成后,在國家補貼下盡量在成本上追平燃油車。

而國內的電動汽車在特斯拉阻擊下開始思考、研制智能電動汽車,在電動化基礎上增添智能化的配置,為電動汽車賦能,從而建立自身的流量池。例如,進入全球TOP20的自主新能源汽車數量雖然比不上前兩年,但廣汽Aion S和蔚來ES6或多或少都是自主發力智能化的開端。

當然,歐洲車企接下來會推出一波智能電動汽車,比如寶馬的i4、大眾ID.3。他們將作為全球車型銷售,進入到歐洲、中國市場。

若考慮推陳出新的速度,自主的智能電動汽車一款款上市,歐系有段時間才能到來。這是否意味著,自主還有時間來思考、制定、執行決戰策略?

國內已經經歷電動汽車的無序混亂期到了冷靜期,并且在特斯拉的鯰魚效應下重新看待電動化和智能化的關系。這時的他們或許能夠守衛重重競爭之下建立的市場。

來源:第一電動網

作者:NE時代

本文地址:http://www.155ck.com/kol/124965

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號