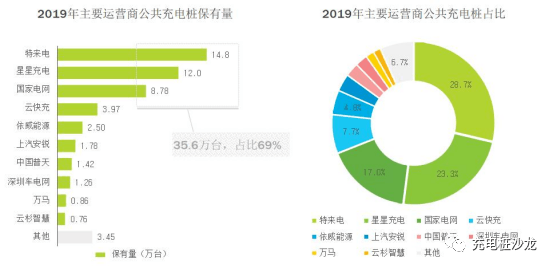

眾所周知,目前國內特來電、星星充電和國家電網公司已然成為了公共充電樁行業三大巨頭,截至2019年三家份額分別為28.7%、23.3%、17%,共計69%,保有量達35.6萬臺,拉開后面的企業一大截,行業集中度高。雖然近幾年其他中小型公共樁企業也越來越多,各級省市地方相關樁企運營商都幾乎都超過50家,但其中大多數需要委托主流運營商托管運營,如特來電接入的中小運營商數量就有2000多家。因而公共充電樁建投運營基本處于三足鼎立的競爭格局。

目前市占率最高的特來電,其母公司特銳德在充電樁領域已經完成“設備制造-充電運營-方案解決”的全產業鏈布局,且公司2018年稱已經實現了充電業務的盈虧平衡,不過其擴張速度已經明顯放緩;星星充電是其母公司萬幫集團布局新能源領域的關鍵一環,與江蘇萬幫旗下的充電設備生產子公司萬幫德和、新能源汽車銷售4S店萬幫新能源、私人用戶充電樁配套服務云安裝共同組成新能源產業服務一條龍,捆綁用戶,星星充電也從產業中受益,擴張速度快,2019年同比增速超過100%,繼而在公共充電樁數量上超過了國網公司;三甲中唯一的國資企業國網公司資本實力極其雄厚,資源網絡發達,依托國家電網廣泛的電網基礎設施,重點沿高速公路建設,因此主要以充電功率較大、成本高昂的直流樁為主,雖然在公共充電樁份額上有所下滑,但在快充上優勢依然十分明顯。

可以看出,因為公共充電樁投建回收期很長,前期會產生大量資本開支,因此行業龍頭均是依靠背后的公司提供持續的資金鏈和設備、資源等,才得以擴大規模占領市場。部分新能源整車企業在公共樁上也有所涉及,如比亞迪、特斯拉、北汽等,相對其他資本,整車廠商的公共樁主要不以盈利為目的,而是為了配合新能源汽車銷售,吸引車主購車。不過,充電樁建設還處于初期,行業格局仍未完全定型,存在較多變數。運營服務模式上如何改善以帶來盈利,或依靠流量數據開展增值服務等也有待后文探索。

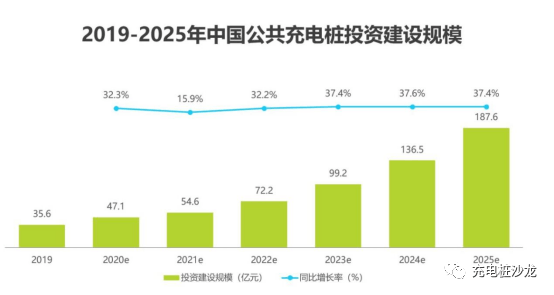

我國公共充電樁預計保有量會達到1000-2000萬臺,總充電功率113-215GW,總充電量70-124TWh。預計到2030年車樁比會接近1:1的合理值,到時我國新能源汽車會達到5200萬輛,充電樁10年內增量空間在5000萬臺左右,是5年內增量的5-9倍,建設規模就將超過5000億。

來源:第一電動網

作者:充電樁沙龍

本文地址:http://www.155ck.com/kol/147621

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號