我現在看純電動汽車多一些,2022年其實對于純電動汽車影響會比較大,有時間的話,我會詳細分析純電動的幾家企業:蔚來、小鵬、合眾、零跑和威馬的實際情況。

Part 1

蔚來和小鵬

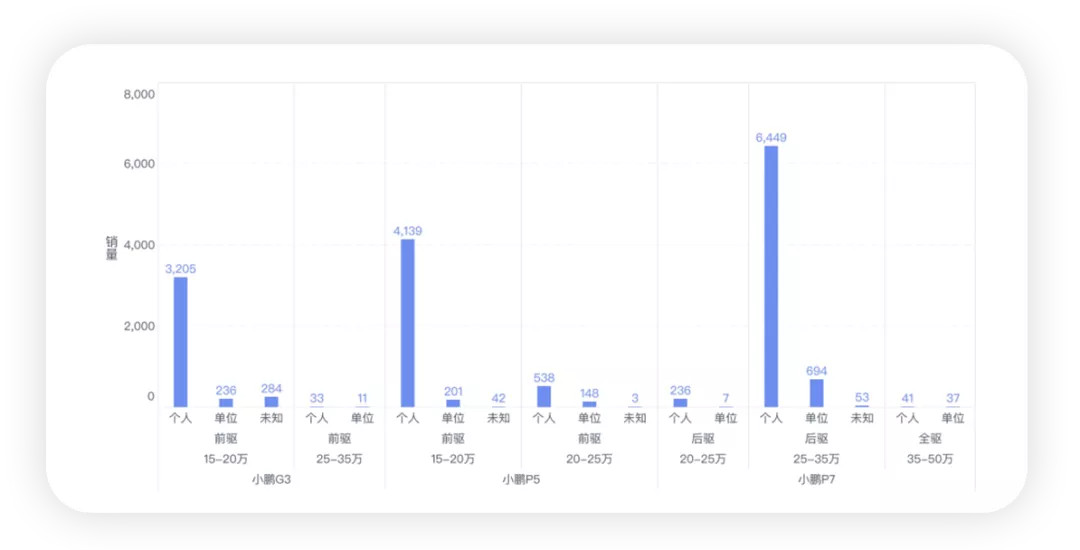

●小鵬

從小鵬的使用維度和驅動配置屬性,再配合價格段,可以看得很清楚:

在中國做四驅就是一個偽命題——在小鵬的1.6萬臺里面,四驅的車型只有78臺(單位還占了一半);P5在智能化激光雷達的選擇方面,看得出來大概只有1/9的人選擇嘗試智能化。

所以我很懷疑,P5和G3這兩個在15-20萬的車型,其長期戰斗力是否足夠。

▲圖1.小鵬車型用途的分類

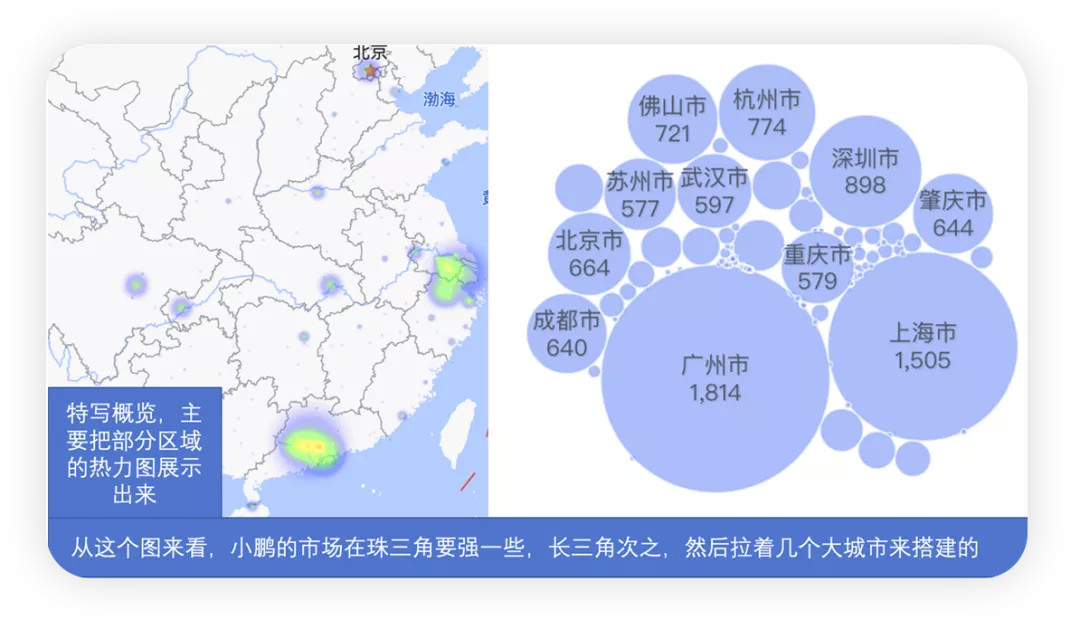

從熱力圖來看,小鵬的玩法,主要是圍繞珠三角地區和長三角城市、外加省會城市來做文章的。下面這個圖2反應得比較清晰。小鵬通過幾款車建立了二線城市的滲透,效果還是挺扎實的。

▲圖2.小鵬的上險數據分析

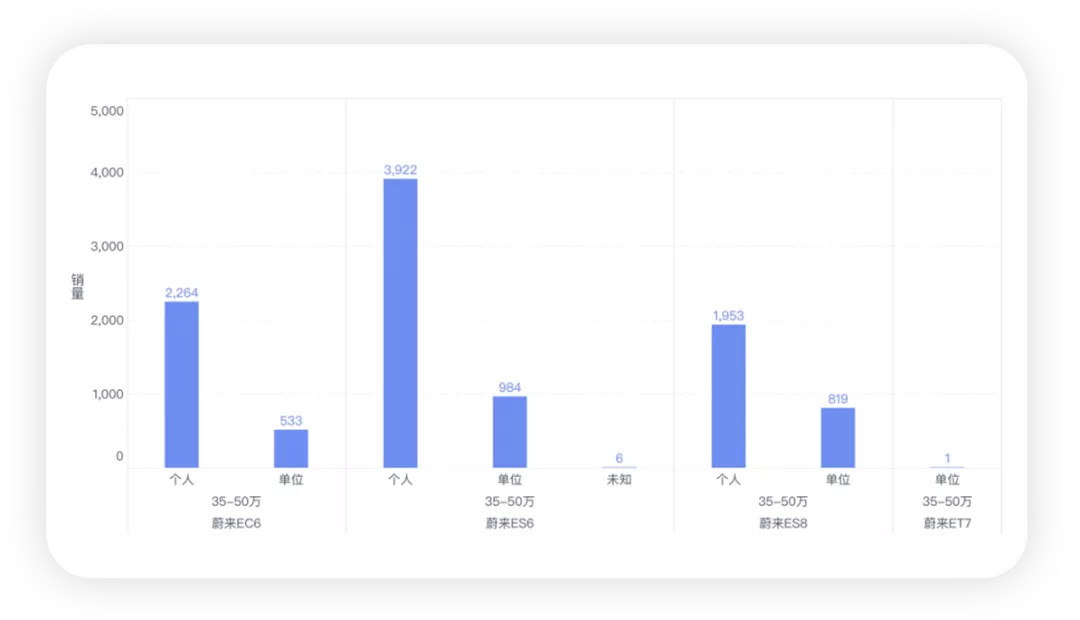

●蔚來

蔚來的問題,還是車價太高,只能局限于大城市使用。有意思的地方是,最近20%左右的蔚來是單位購買的。

▲圖3.蔚來的12月的上險數據分解

所以說蔚來如果不開第二品牌,不做車電分離,整體的銷量受眾還是太局限了。要從服務層面,進化到下個階段,必然要做一些變化。從ET5開始,下探的情況可能會好很多。

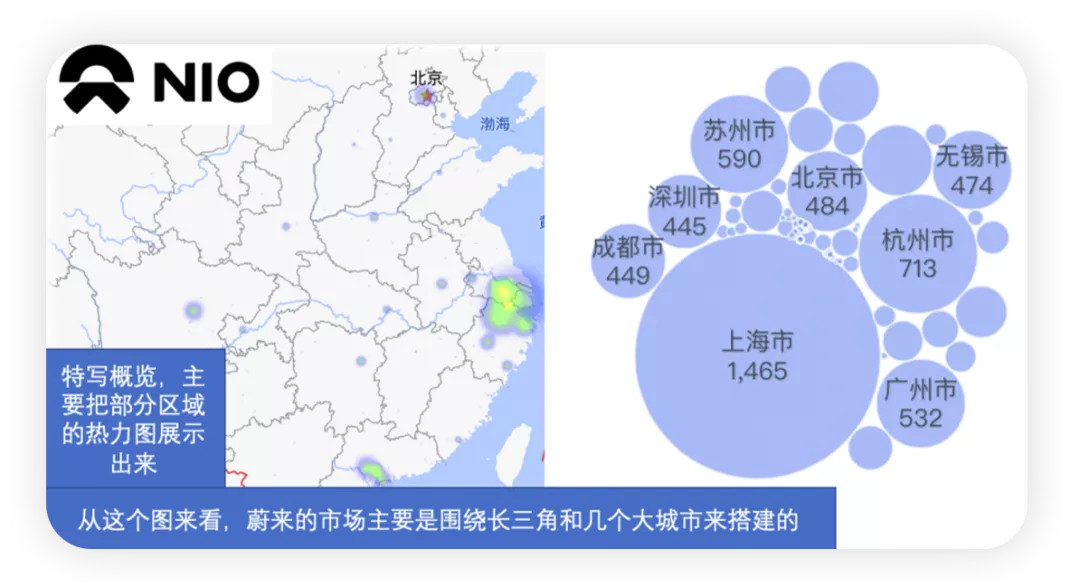

▲圖4.蔚來的城市使用分布

蔚來、理想和小鵬,目前在競爭中表現特別有意思。

蔚來的打法是高于特斯拉去做一個大的差異化;小鵬主要的量是圍繞15-20萬這個區間在打,這里的競爭很激烈,P7的表現已經超出預期,接下來看G9的具體表現;理想明年要和一堆DHT來進行戰斗,短時間沒辦法和BEV進行對比。

Part 2

威馬、合眾和零跑

由于時間有限,我重點分析下合眾和零跑,威馬不做過多的評論。

●合眾

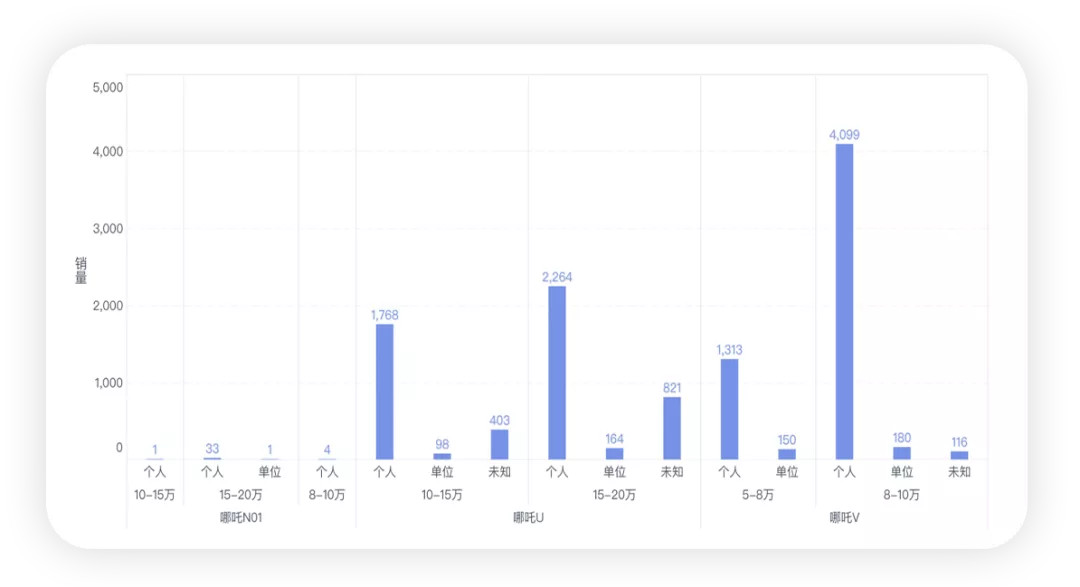

我前段時間在上海打了一個哪吒U的網約車,司機跟著我聊說,400公里的緊湊型SUV的哪吒U賣10萬。這個打法也是靠極致性價比來鋪量,做營運的數量還真的不多,感覺是在10萬附近這個檔次進行操作。

▲圖5.合眾的車型的分類

所以只要玩性價比給個人消費者,大家還是買單的,如下圖6所示。合眾的造型其實有點和五菱類似,像是這個車系的升級版。我估計在下一步電池成本上來以后,合眾的打法可能更側重于哪吒U,V這個沒辦法弄了。

接下來也會圍繞哪吒的轎車來進一步打15-20萬的市場。

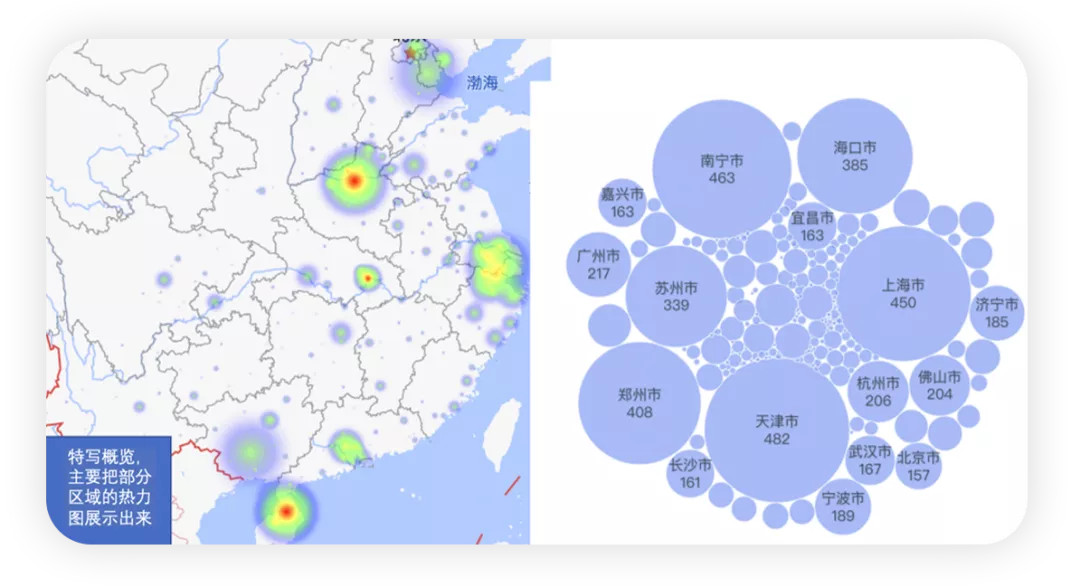

▲圖6.合眾的滲透情況非常好

●威馬

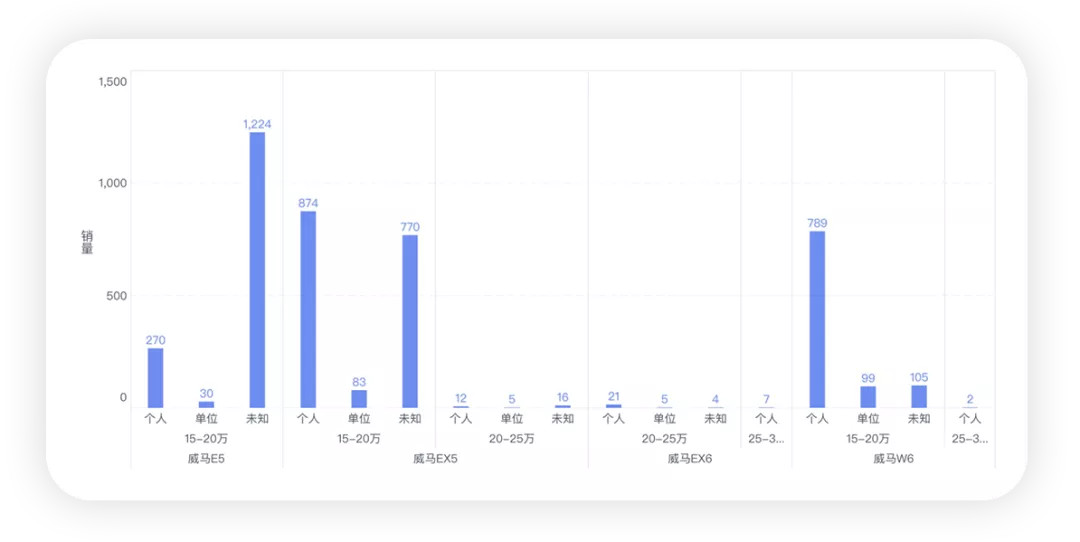

威馬的問題是,E5變成了運營車型,EX5一半也是運營車型,只有目前的W6好一些,但是個人用戶只有789個,加起來只有2000臺是給個人的。

▲圖7.威馬的實際車型情況

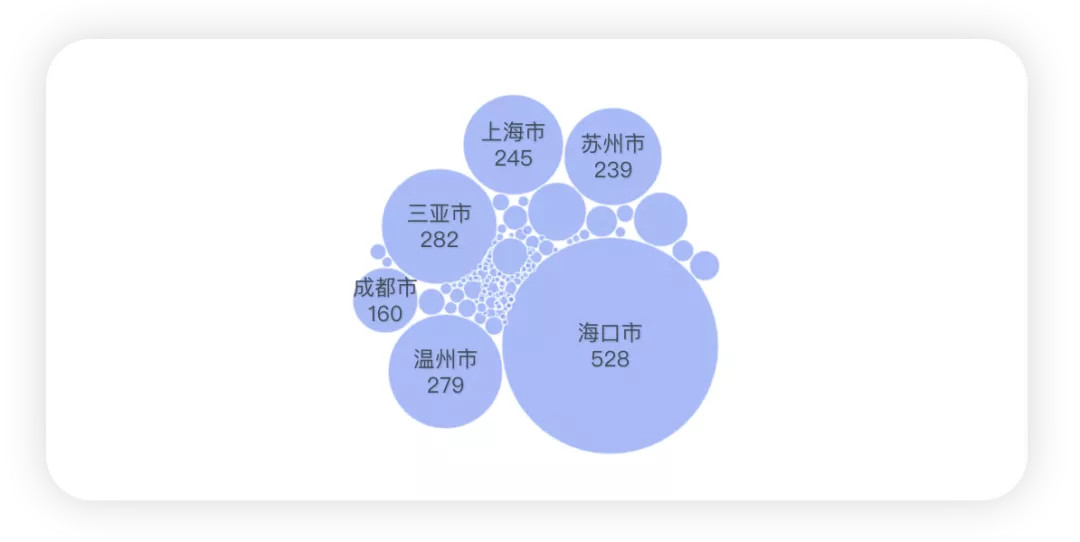

也正是這樣的情況,使得威馬在大城市沒站住,主要圍繞海南來做了。

▲圖8.威馬的城市分布

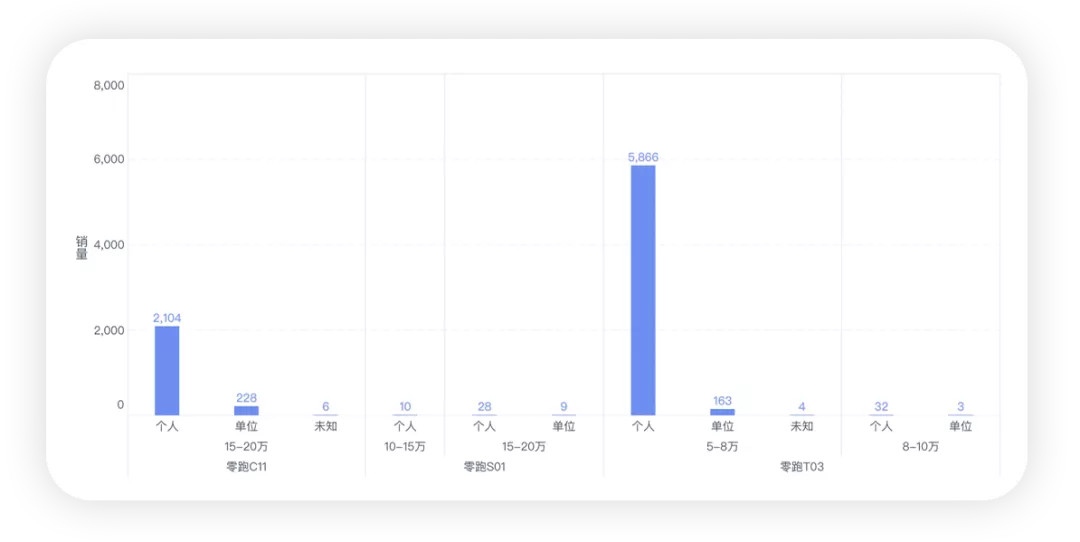

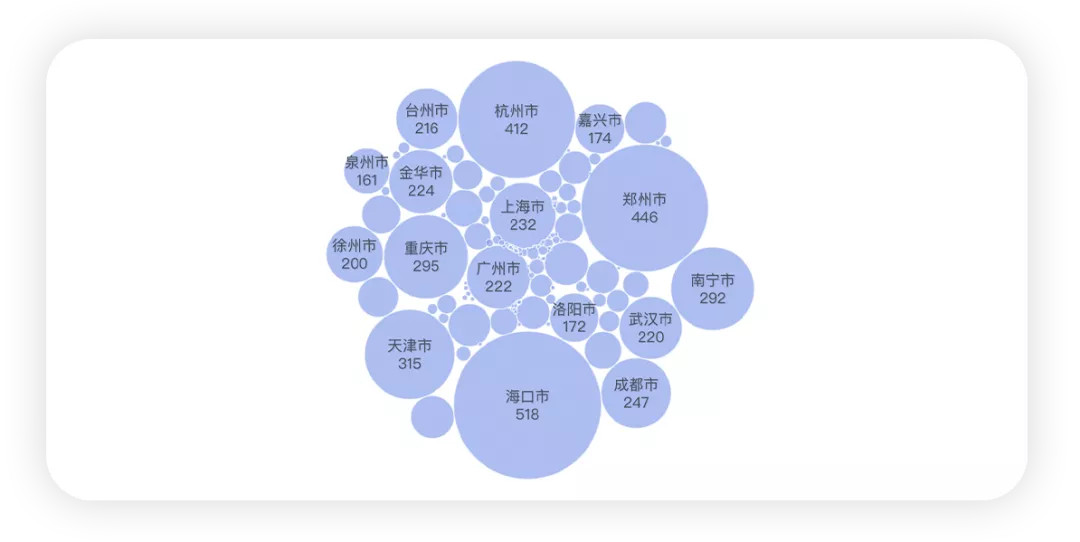

●零跑

我覺得零跑還是在做一個大的轉型,從T03開始轉入C11的上量過度,這也是在2022年電池成本上升以后必然的選擇。

▲圖9.零跑的基本情況

▲圖10.零跑的城市分布

小結:先簡單寫這么多,我有空再做一些細致的可視化分析工作,這樣能對各位讀者有幫助。

來源:第一電動網

作者:朱玉龍

本文地址:http://www.155ck.com/kol/166205

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號