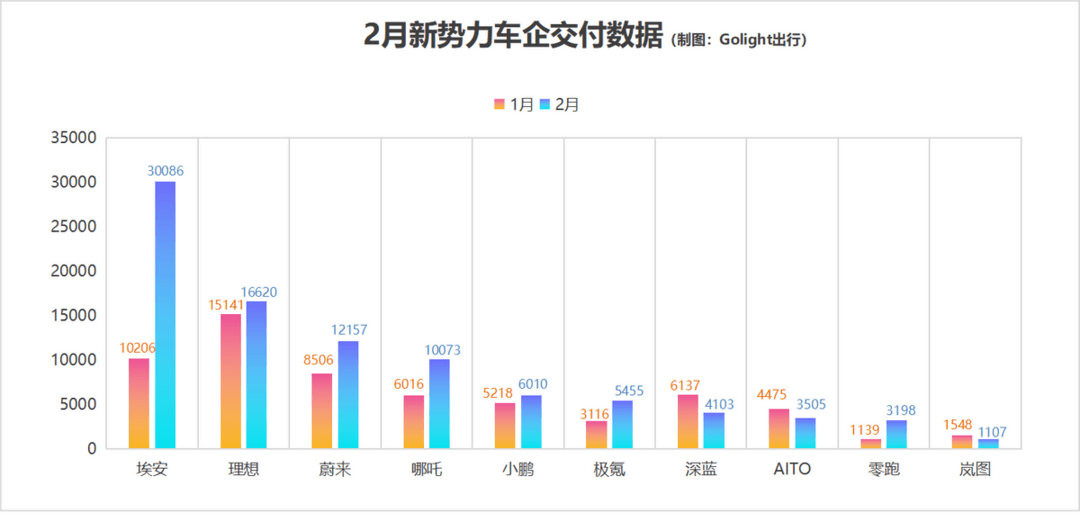

3月1日,新勢(shì)力車企公布交付數(shù)據(jù)。在蔚小理為代表的新勢(shì)力與埃安、極氪為主的自主新品牌的這場(chǎng)月度較量中,自主新品牌在2月份扭轉(zhuǎn)了戰(zhàn)局勇奪第一,但除了埃安外,極氪、深藍(lán)、AITO、嵐圖們的交付量并不如蔚小理。

與慘不忍睹的1月份相比,新勢(shì)力在2月份有回暖的趨勢(shì),不過像長(zhǎng)安深藍(lán)、賽力斯AITO、東風(fēng)嵐圖等車企,卻依然深陷下滑的泥淖。而蔚小理雖然都有所增長(zhǎng),但與過去兩年的勢(shì)頭相比,還是遜色不少,以頭部三家車企為例,車企自身的問題正在凸顯。

蔚來:毛利率下滑,棋局太大是原罪

蔚來2月交付量為12157臺(tái),比上個(gè)月增長(zhǎng)42.9%。今年前2個(gè)月共交付了約2.07萬臺(tái),一季度的交付指引為3.1萬-3.3萬臺(tái),這意味著3月份蔚來的交付量將與2月份持平。

雖然蔚來在轎車和SUV市場(chǎng)上布局的車型較多,但主打的是“車海戰(zhàn)術(shù)”,至今仍沒有值得一提的爆款產(chǎn)品,ET5系列是最有希望的。2022年,蔚來在多款車型上市交付之后,終于迎來了交付大漲的局面,雖然沒有理想賣得好,但與低谷時(shí)期的2021年已不可同日而語。

不過,NT1.0平臺(tái)的“866”(ES8、ES6、EC6)一代產(chǎn)品已老,二季度會(huì)相繼推出基于NT2.0平臺(tái)的新車型,加上目前NT2.0平臺(tái)的“775”(ES7、ET7、ET5)等產(chǎn)品的交付表現(xiàn)也不夠驚喜,蔚來的交付量一直沒有太大的突破。

按照蔚來的規(guī)劃,今年二季度會(huì)陸續(xù)開啟交付新產(chǎn)品,屆時(shí)ET5(含獵裝版)+ES6這兩款主力車型的月銷量能夠達(dá)到2萬臺(tái),ES8、ES7和ET7的組合月銷在8000-10000臺(tái)之間,相對(duì)小眾的EC7和EC6月銷量穩(wěn)定在1000-2000臺(tái)。也就是說,今年三季度蔚來的交付量會(huì)有更大提升,最終將穩(wěn)定在至少3萬臺(tái)。

在剛剛發(fā)布的2022年四季度財(cái)報(bào)中,蔚來的單車毛利率從16%+直接掉到了6.8%。一方面,存貨減值準(zhǔn)備、生產(chǎn)設(shè)備加速折舊、老款 866 購(gòu)買協(xié)議損失等原因大大影響了蔚來的盈利能力;另一方面,蔚來的棋局太大,電池、鋰礦、換電、充電樁、出海、豪華品牌、下沉市場(chǎng)甚至手機(jī)業(yè)務(wù),都大大分散了蔚來有限的精力。

小鵬:銷量“框死”收入,調(diào)整還須時(shí)日

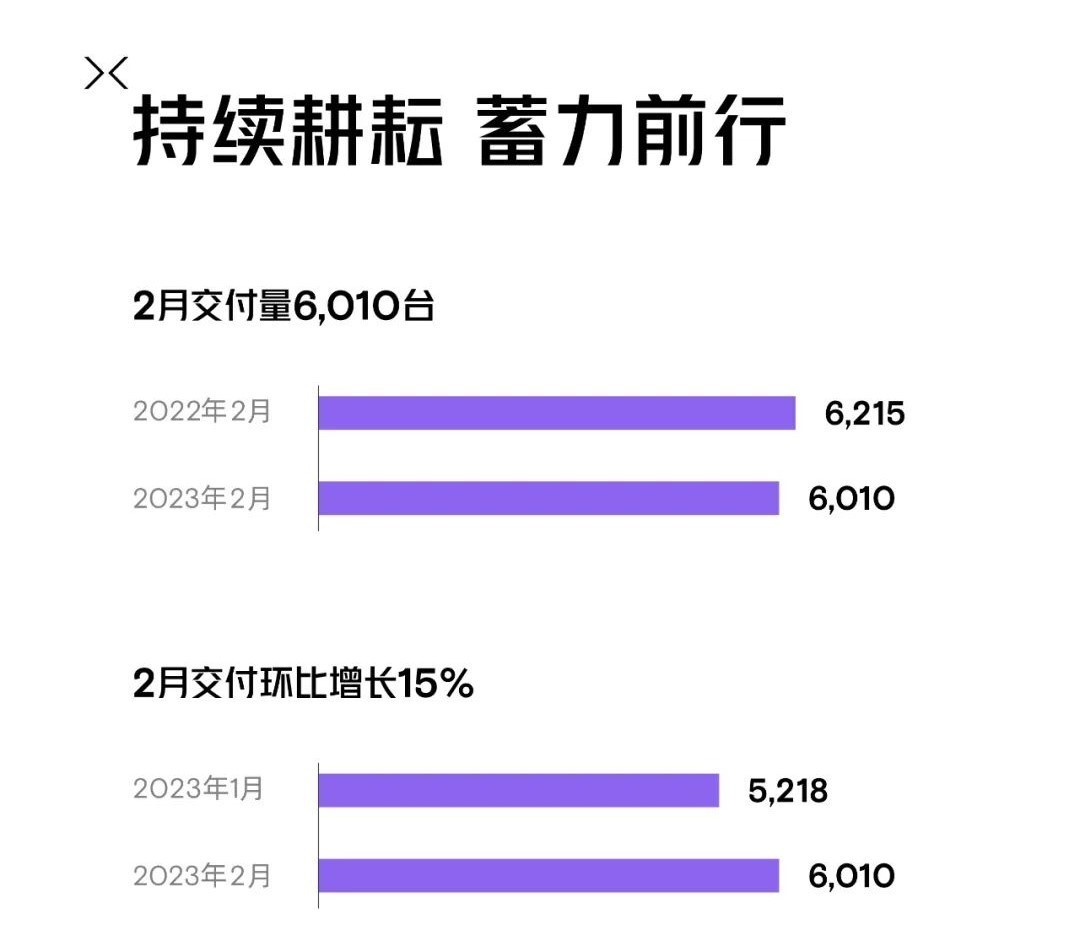

2月小鵬汽車共交付6010臺(tái),比1月增長(zhǎng)了15%。從去年下半年開始,小鵬汽車陷入低谷,數(shù)月交付量在5000多臺(tái)的水平,從目前的形勢(shì)來看,今年一季度也大概率會(huì)撲街。

小鵬目前最大的問題,是P7改款遲遲未發(fā),G9起量較慢,G3i、P5市場(chǎng)號(hào)召力日益疲軟,小鵬面臨著產(chǎn)品力不足和換代升級(jí)的雙重考驗(yàn);另一方面,小鵬內(nèi)部組織調(diào)整也有影響,外界對(duì)小鵬汽車持觀望態(tài)度,小鵬雖然吸引了吉利、長(zhǎng)城的高端人才加盟,但內(nèi)部改革出成效還需要一段時(shí)間,預(yù)計(jì)下半年會(huì)得以表現(xiàn)。

小鵬P7改款很快就會(huì)在3月推向市場(chǎng),新車增加了2顆激光雷達(dá),搭載英偉達(dá)雙Orin芯片,新增了無線充電手機(jī)槽,與小鵬G9越來越接近。近兩年小鵬P7的年銷量都在6萬臺(tái)左右,是小鵬汽車當(dāng)之無愧的經(jīng)典車型,改款車型上市之后,加上其余改款的上市以及小鵬G6和MPV車型的推出,小鵬的交付量也會(huì)有所回升。

小鵬汽車手握400億元現(xiàn)金儲(chǔ)備,按照每個(gè)季度虧損20-30億的標(biāo)準(zhǔn)來看,短期內(nèi)這家新勢(shì)力并不存在太大生存問題,但產(chǎn)品水平的良莠不齊和內(nèi)部效率低下,正在對(duì)這家曾經(jīng)的“銷冠”提出嚴(yán)峻挑戰(zhàn)。2023年是小鵬汽車的一個(gè)坎兒。

理想:成績(jī)驕人,無近憂則遠(yuǎn)慮

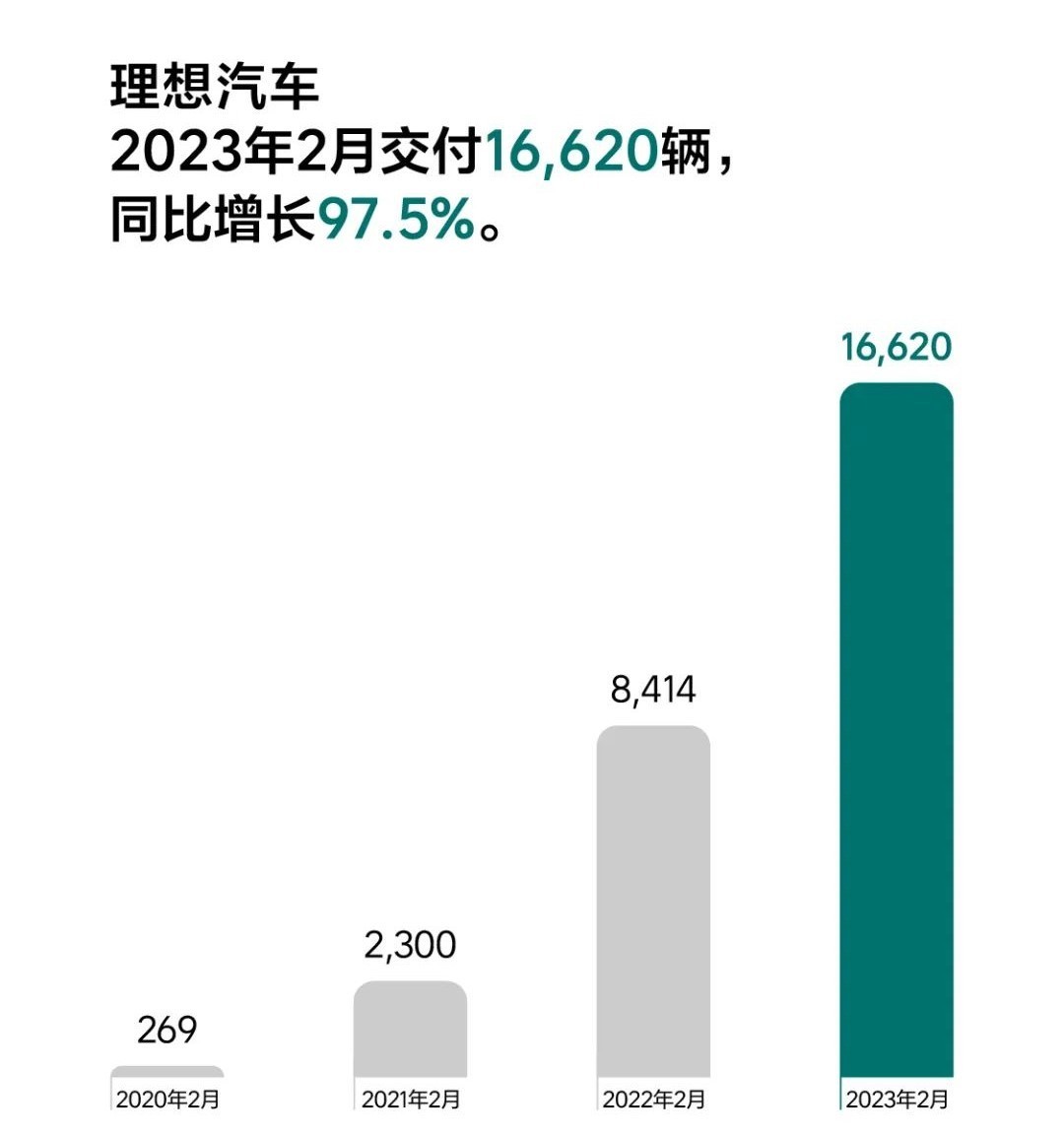

理想汽車2月銷量達(dá)16620臺(tái),比1月增長(zhǎng)10%。理想汽車近幾個(gè)月來的優(yōu)秀表現(xiàn),確實(shí)給人耳目一新的感覺,極致的成本控制,專注于造車本身,讓理想成為最接近盈利的新勢(shì)力。

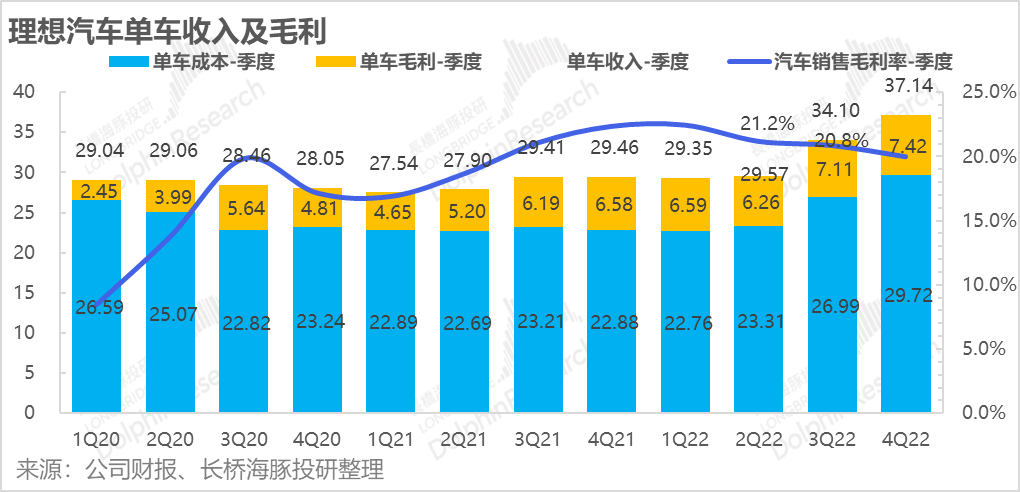

但當(dāng)走爆款路線的理想汽車開始跨入“車海戰(zhàn)術(shù)”賽道,車型矩陣逐漸完善,營(yíng)收不斷增長(zhǎng),理想的成本控制也開始遭到?jīng)_擊。財(cái)報(bào)數(shù)據(jù)顯示,理想四季度總營(yíng)收為176.5億元,同比增長(zhǎng)66.2%;交付量為4.6萬臺(tái),同比增長(zhǎng)31.5%;經(jīng)營(yíng)虧損為1.34億元,同比2021年四季度2410萬元的經(jīng)營(yíng)利潤(rùn)依然退步許多;2022全年經(jīng)營(yíng)虧損36.5億元,同比放大了259.3%。

理想汽車前期的經(jīng)營(yíng)模式,更類似于小作坊,研發(fā)一款車型,而且是不太依賴補(bǔ)能的增程式電動(dòng)車,省去了布局充電網(wǎng)絡(luò)、產(chǎn)品研發(fā)、營(yíng)銷等大量成本,所以理想一度實(shí)現(xiàn)單季盈利,被認(rèn)為是最有可能率先盈利的新勢(shì)力。

但去年理想連推三款新車,砍掉理想ONE,雖然采用了不額外增加研發(fā)費(fèi)用的“套娃模式”,但也直接導(dǎo)致四季度理想的營(yíng)業(yè)費(fèi)用同比飆升57.1%至約37億元。唯一令人欣慰的是理想高水平的毛利率,為20%,遠(yuǎn)高于蔚來、小鵬。

理想走上了一條最輕松的路,但等著他的是純電路線、智能化、市場(chǎng)布局以及與其他車企的正面較量。李想喊出了“在30-50萬豪華SUV市場(chǎng)占據(jù)20%的市場(chǎng)份額”這一口號(hào),但不舍得花錢是永遠(yuǎn)不可能成為第一的。

說到蔚來,我們會(huì)想起換電與用戶服務(wù);提起小鵬,我們想到的是智能、潮酷;面對(duì)理想汽車,我們會(huì)對(duì)它的空間稱贊不已。汽車史上還沒有哪家車企能夠靠空間、無續(xù)航焦慮等定位就能走到頂峰的,對(duì)待蔚小理的現(xiàn)狀和未來走向,我們須從更長(zhǎng)遠(yuǎn)的角度考慮。

素材來源于網(wǎng)絡(luò),如有侵權(quán)煩請(qǐng)聯(lián)系作者刪除

編輯:辛幼安

來源:第一電動(dòng)網(wǎng)

作者:GoLight出行

本文地址:http://www.155ck.com/kol/197070

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請(qǐng)聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價(jià)再買車,買的放心開的安心

您的詢價(jià)信息

已經(jīng)成功提交我們稍后會(huì)聯(lián)系您進(jìn)行報(bào)價(jià)!

網(wǎng)大牛說專欄作者")

京公網(wǎng)安備

11010502033163號(hào)

京公網(wǎng)安備

11010502033163號(hào)