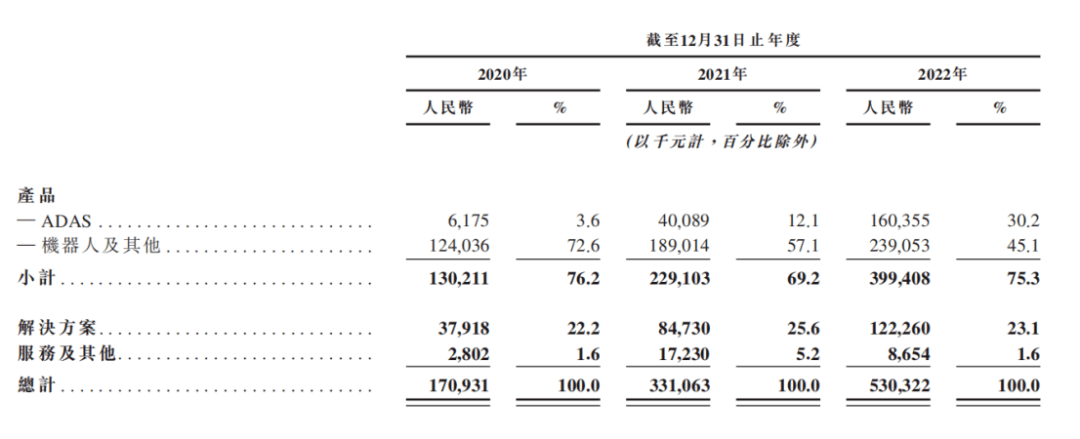

車載激光雷達領域,按照營收,2022年世界排名第三的速騰聚創,近一半收入來自機器人及其他產品。

6月30日,速騰聚創向港交所提交了上市申請,有望成為繼禾賽之后,中國第二家激光雷達上市公司。

速騰聚創頗受中國車圈追捧,股東包括吉利控股集團&路特斯科技、上汽集團、北汽集團、廣汽集團、比亞迪、宇通、德賽西威等大型車企和頭部 Tier1,幾乎囊括了車圈的“半壁江山”。

從合作車型數量上來看,速騰聚創已經獲得52款車型的定點,禾賽科技定點合作車型僅為19款,前者是后者的近3倍;不過從營收上看,2022年,速騰聚創營收為5.3億元,禾賽科技則達到了12億元,前者僅為后者4成多一點。

兩相對照下,數據似乎有點兒矛盾,問題出在哪里?

近一半客戶是機器人和其他產品

雖然速騰聚創排名僅次于禾賽和法雷奧,但是該企業大部分營收卻是機器人及其他產品給的。

截至2022年12月31日,速騰聚創來自機器人及其他產品的收入占總收入的45.1%,ADAS應用僅為30.2%。

速騰聚創非常看好機器人激光雷達應用前景。

速騰聚創已將旗下應用用例廣泛擴展到汽車行業以外,例如農業機器人、檢測機器人、V2X解決方案和感知解決方案。

根據灼識咨詢報告,機器人激光雷達解決方案市場預計將以50.6%的復合年增長率從2022年的人民幣82億元大幅增長到2030年的人民幣2,162億元。中國預期于2030年成為全球最大的市場,約占全球市場的31.8%。

截至2023年3月31日,速騰聚創已經為約2,000個機器人及其他非汽車行業客戶提供服務紀錄期,速騰聚創銷售機器人及其他非汽車行業應用產品產生的收入以38.8%的復合年增長率增長。

根據灼識咨詢的資料,截至2022年12月31日,速騰聚創在機器人和其他非汽車行業客戶的累計銷量方面排名全球第一位。

資料來源:招股書

資料來源:招股書

禾賽科技的激光雷達產品主要應用在汽車市場,其次是無人配送機器人和其他工業。

ADAS并不是速騰聚創營收的最大頭。

定點車型兌現度低

在招股書中,速騰聚創從多個維度描述了自身客戶數量之多,以及配套車型的銷量之大。

根據灼識咨詢的資料,速騰聚創服務的汽車整車廠和一級供應商數量最多、擁有前裝量產定點車型最多、開啟量產交付車型SOP最多。

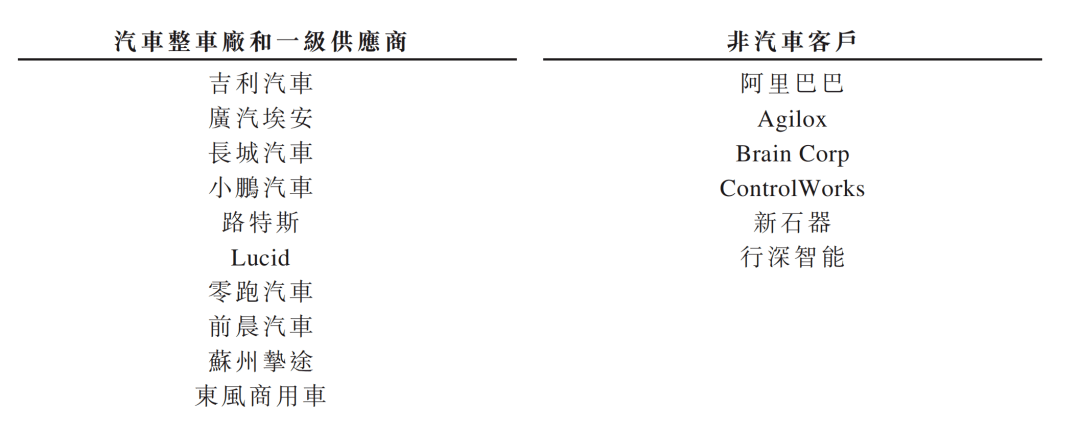

目前,速騰聚創的客戶中國前十大汽車整車廠中的九家,包括按2022年銷量計中國最大的汽車整車廠及全球最大的新能源汽車整車廠。

速騰聚創也與客戶建立了長期合作關系,目前已獲得了12家汽車整車廠及一級供應商超過一個車型的定點訂單,共52款定點合作車型,車企和車型兩方面都在全球激光雷達供應商里排名第一。

2022年,速騰聚創擁有953名客戶,主要客戶包括吉利汽車、廣汽埃安、長城汽車、小鵬汽車、路特斯及Lucid。2022年,速騰聚創售出約57,000件激光雷達產品,已向約200名客戶銷售激光雷達感知解決方案。

可見從客戶數量來算,禾賽科技和法雷奧都要甘拜下風。禾賽科技的定點合作企業僅為11家,定點合作車型僅為19款。

根據灼識咨詢的資料,截至2023年3月31日,速騰聚創的產品已獲中國前十大汽車整車廠﹙按2022年銷量計﹚中的九家選用。以下是截至2022年12月31日速騰聚創客戶節選名單:

資料來源:招股書

禾賽科技方面,其量產定點車企客戶包括理想、長安、路特斯、高合、上汽、集度、愛馳等。

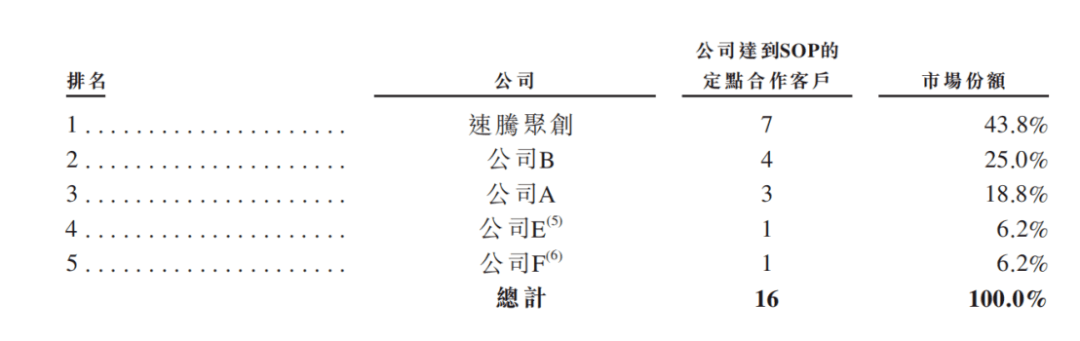

根據灼識咨詢報告,截至2023年3月31日,速騰聚創的七名定點合作客戶已實現SOP,在全球排名第一。下表列出全球激光雷達供應商達到激光雷達SOP的定點合作客戶數量的排名。

資料來源:招股書

下表載列截至2023年3月31日,以定點合作客戶數量和定點合作車型數量計算的全球激光雷達供應商。

資料來源:招股書

資料來源:招股書

不過,掩飾不了的事實是,論營業收入,2022年,速騰聚創僅能排名第三。

根據國際咨詢機構ICV發布了《2022車載激光雷達市場》報告,按照車載激光雷達相關的收入計量市場份額,禾賽科技以48%的市場份額位居全球第一。緊隨其后的是市場份額為25%的法雷奧,基于其2022年的財報數據,車載激光雷達的相關產品收入約占總銷售收入的2%。排名第三的是速騰聚創,2022年速騰聚創的市場份額約為15.42%。

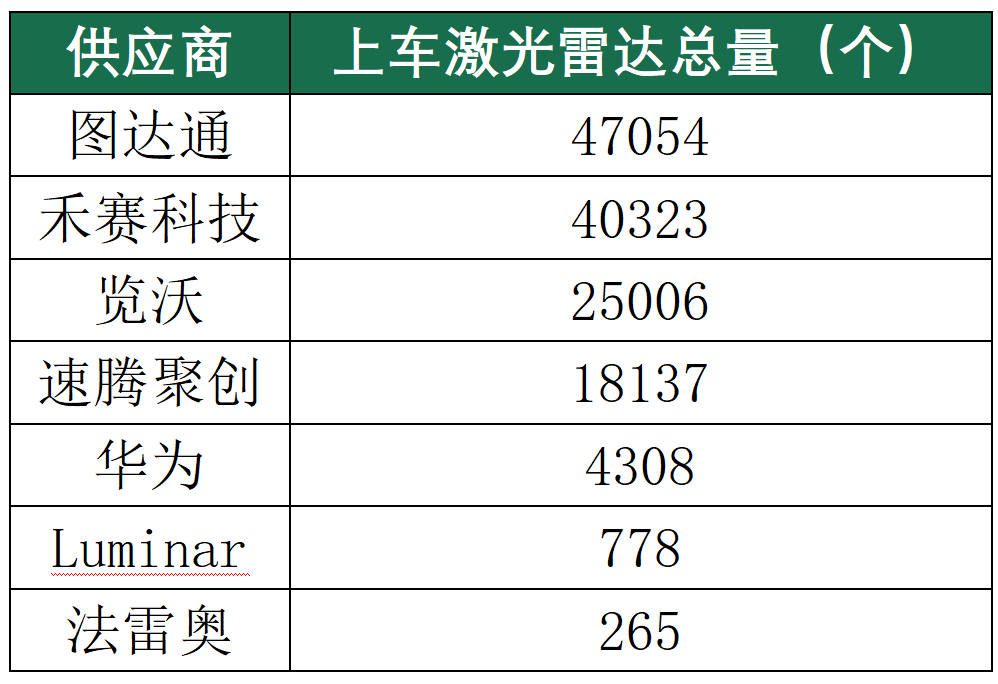

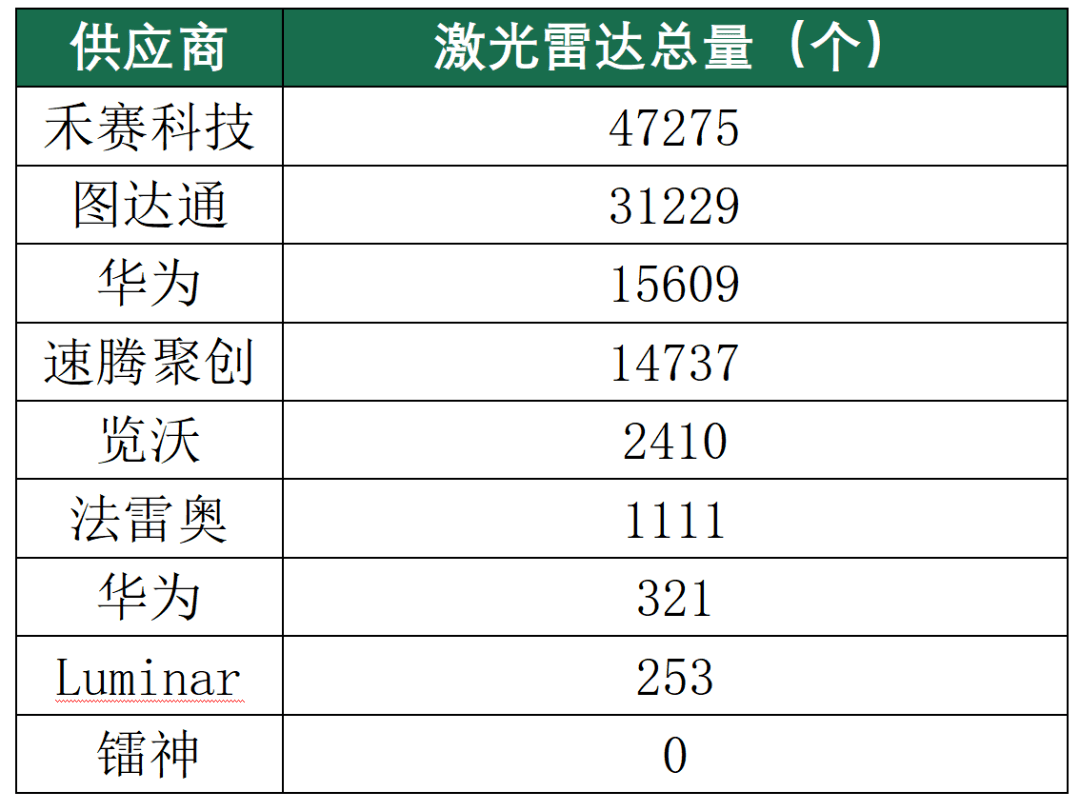

從實際配套情況來看下。根據NE時代統計,從國內乘用車裝車量來看,2022年,圖達通、禾賽和覽沃都遠遠超過速騰聚創;截止到今年4月,速騰聚創上車數量上,也排在禾賽科技、圖達通和華為之后。

2022年各供應商激光雷達乘用車上車數量

數據來源:NE時代根據車輛上險數統計

2023年1-4月各供應商激光雷達乘用車上車數量

數據來源:NE時代根據車輛上險數統計

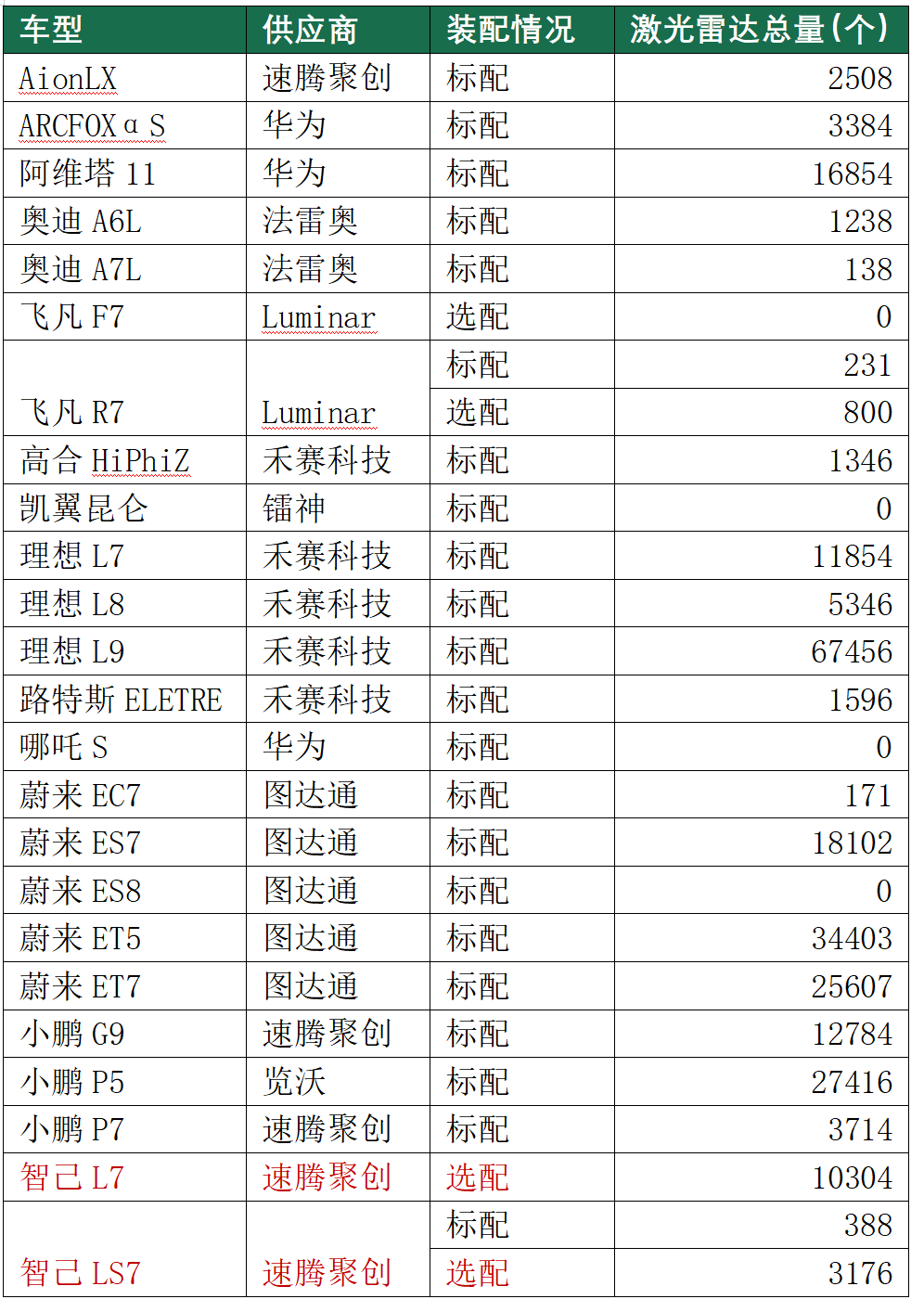

具體到車型,仔細觀察裝配情況可以看到,速騰聚創大部分定點,實際上都還沒能兌現,兌現的車型又不走量。即使配套的很多車型也是選配,其中標配的AionLX又不屬于上量車型;禾賽、圖達通、華為等供應商配套多為標配,這就導致了上車數量上的差距,最終就會體現在營收和利潤率上。

2022-2023.4各供應商激光雷達乘用車上車情況

數據來源:NE時代根據車輛上險數統計

數據來源:NE時代根據車輛上險數統計

沒有實際配套自然沒有營收。實際上,速騰聚創虧損額還在逐年擴大,已經超過了禾賽科技。

2020年-2022年,速騰聚創分別產生虧損2.21億元、16.55億元及20.86億元,三年累計虧損接近40億元,經調整凈虧損也累計達7.3億元,且呈現逐年上升趨勢;同期,禾賽科技的虧損則相對溫和,分別虧損1.07億元、2.45億元及3.01億元,累計虧損不到7億。

研發投入高,技術完整性強

速騰聚創虧損較大的另一個原因是研發投入高。

在2022年,速騰聚創研發投入高達3.06億元,占收入比重為57.7%。一年收入的近6成用在了研發費用上。

禾賽科技方面,2022年投入研發資金5.6億元,雖然數量上遠高于速騰聚創;但研發投入占收入比重為46.55%,明顯低于速騰聚創。

2022年,速騰聚創研發團隊達482人,其中超過三分一擁有碩士學位或以上,研發團隊(包括芯片工程師、激光雷達工程師和軟件工程師)占當年公司員工總數的36.8%。

禾賽科技的研發團隊規模更加龐大,2022年有715名工程師,大部分在公司研發部門,占員工總數的70%以上,超過53%的工程師擁有碩士或以上學位。

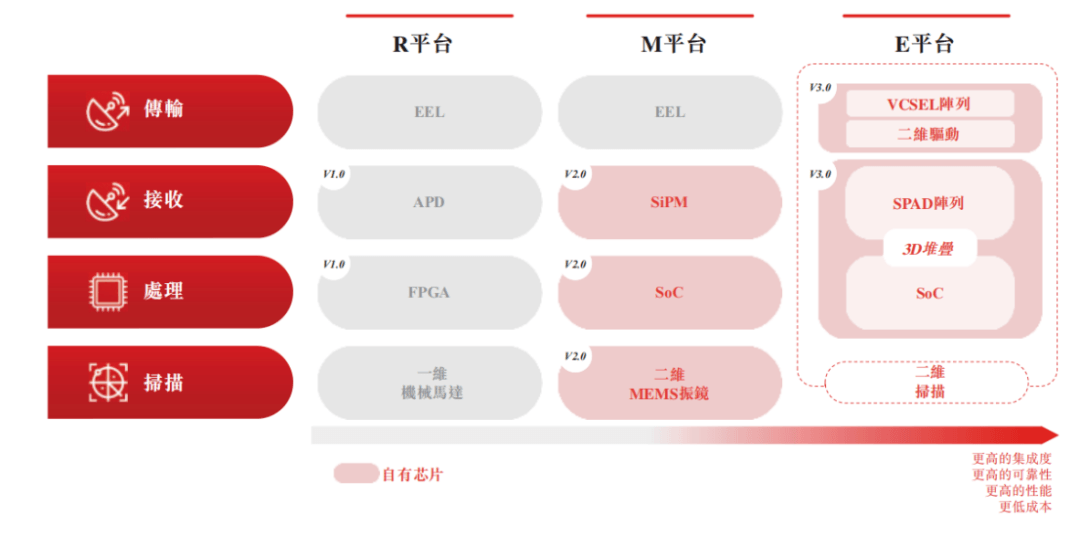

速騰聚創是業內最早布局自主芯片技術的激光雷達公司之一。速騰聚創自2017年起研發自有的芯片驅動掃描、收發與處理子系統。根據灼識咨詢的資料,于2021年6月,M系列產品的發布使速騰聚創成為全球第一個實現搭載自研芯片的車規級激光雷達 產品量產交付的激光雷達企業。隨后于2022年11月,速騰聚創發布搭載了自研傳輸、接收及處理系統一體化芯片的E系列產品。

資料來源:招股書

資料來源:招股書

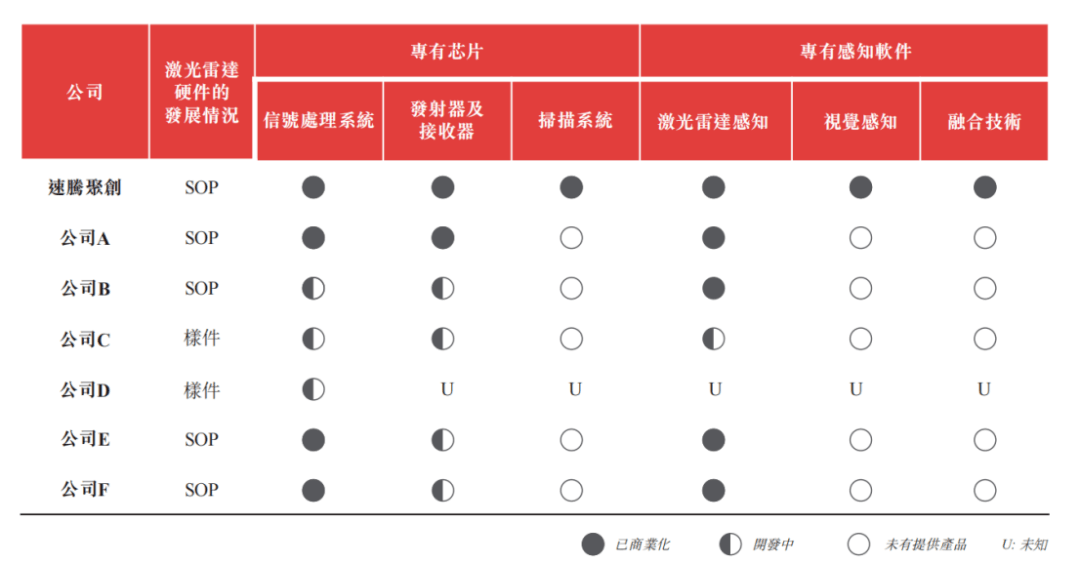

根據灼識咨詢報告,截至2023年3月31日,速騰聚創是目前唯一一家實現,激光雷達硬件量產;信號處理、發射器和接收器以及掃描系統的專有芯片技術商業化;及感知軟件商業化的激光雷達供應商。下表列出與上述相同的激光雷達供應商的激光雷達硬件、專有芯片技術以及感知軟件的進展情況:

資料來源:招股書

根據灼識咨詢的資料,以前裝量產定點車型計,搭載MEMS掃描芯片的M平臺被全球最多的汽車整車廠和一級供應商廣泛認可并采用。

從成本層面來說,MEMS半固態雷達是基于 MEMS 的微振鏡利用半導體工藝生產,不需要機械式旋轉電機,而是以電的方式來控制光束。其核心是一個微米尺度的振鏡,通過一個纖細的懸臂梁在橫縱兩軸高速周期震動,從而改變激光反射方向并實現掃描。

MEMS 激光雷達由于僅有單個光源而大大減小了器件體積和功耗。其光路結構簡單,運動部件減少,可靠性相較機械式激光雷達提升很多。同時減少了激光器和探測器數量,成本大幅降低。

相對完善的解決方案,以及明顯地技術成本優勢,或許也是速騰聚創快速獲得客戶認可的重要原因。

下一步,速騰聚創在不斷增加客戶數量以外,或許應該更重視車企和車型的質量,已幫助其快速增加營收和利潤。

不過,今年一季度,禾賽科技實現盈利,極大地振奮了行業。有理由相信,具備成本優勢的速騰聚創,通過優化客戶,也能在不久地將來實現營收和利潤雙增長,最終實現正向盈利。

附注:

(1)公司A為總部位于中國的激光雷達公司,其專注于汽車及其他行業的激光雷達產品的研發及生產。公司A于納斯達克上市。(根據描述,筆者猜測該企業為禾賽)

(2)公司B為總部位于法國的汽車供應商,其為汽車提供多種部件及配件。公司B于1923年成立,并自2016年起銷售汽車行業的激光雷達產品。公司B于巴黎泛歐交易所上市。(根據描述,筆者猜測該企業為法雷奧)

(3)公司C為總部位于美國的激光雷達公司,其專注于汽車及其他行業的激光雷達產品及相關感知軟件的研發及生產。公司C于納斯達克上市。

(4)公司D為總部位于中國的公司,其為各個行業提供廣泛的產品及服務,包括汽車行業的激光雷達產品。

(5)公司E為總部位于中國的激光雷達公司,其專注于汽車及其他行業的激光雷達產品的研發及生產。

(6)公司F為總部位于美國的激光雷達公司,其專注于汽車及其他行業的激光雷達產品的研發及生產。

來源:第一電動網

作者:NE時代

本文地址:http://www.155ck.com/kol/205976

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號