「2023 年,全球車載激光雷達市場規模達到 5.38 億美元,同比增長 79%。」

Yole Group 旗下的市場調研機構 Yole Intelligence 發布的《2024 年全球車載激光雷達市場報告》(《Lidar for Automotive 2024》),呈現了車載激光雷達正在加速大規模「上車」的火熱勢頭。

2023 年,車載激光雷達延續了此前的高增長態勢——被稱為車載激光雷達量產元年的 2022 年,乘用車及 L4 自動駕駛領域(包括 Robotaxi)市場規模同比增長 95%。

不出意料,中國激光雷達廠商的表現仍然最具看點。

值得注意的是,禾賽拿下了多項全球第一:

全球車載激光雷達市場份額第一;

乘用車(ADAS) 市占率第一;

乘用車(ADAS) 市占率搭載量第一;

L4 自動駕駛領域(包括 Robotaxi)市占率第一。

在細分板塊,乘用車繼續高歌猛進,而 L4 自動駕駛領域(包括 Robotaxi)的市場規模略有收縮。

過去三年來,中國廠商靠著新能源汽車智能化浪潮,走過從 0 到 1 的階段,進入增長爆發期。

占據市場份額第一的頭部企業禾賽科技,推出 AT128 等多款滿足 ADAS 及 L4 自動駕駛需求的激光雷達產品。

把握住市場風口的激光雷達廠商,在 L3 階段政策逐步放開的趨勢下,已經開始布局相關產品。

理想汽車創始人兼 CEO 李想立下時間表,最早在今年年底,最晚在明年上半年,理想將向用戶批量交付有監督的 L3 自動駕駛。

車載激光雷達市場爭奪戰,又添新章。

01、Yole 發布車載激光雷達年度報告,中國廠商五大勢力浮現

Yole 這份報告顯示,中國激光雷達廠商正在大力擴大地盤。

禾賽、速騰聚創、圖達通、華為和覽沃五家中國廠商,拿下 2023 年的全球車載激光雷達市場份額前十名中的五個席位,占比高達 84%(遠高于上一年 73% 的中國廠商份額占比)。

其中,禾賽以高達 37% 的市場份額,位居總營收第一。

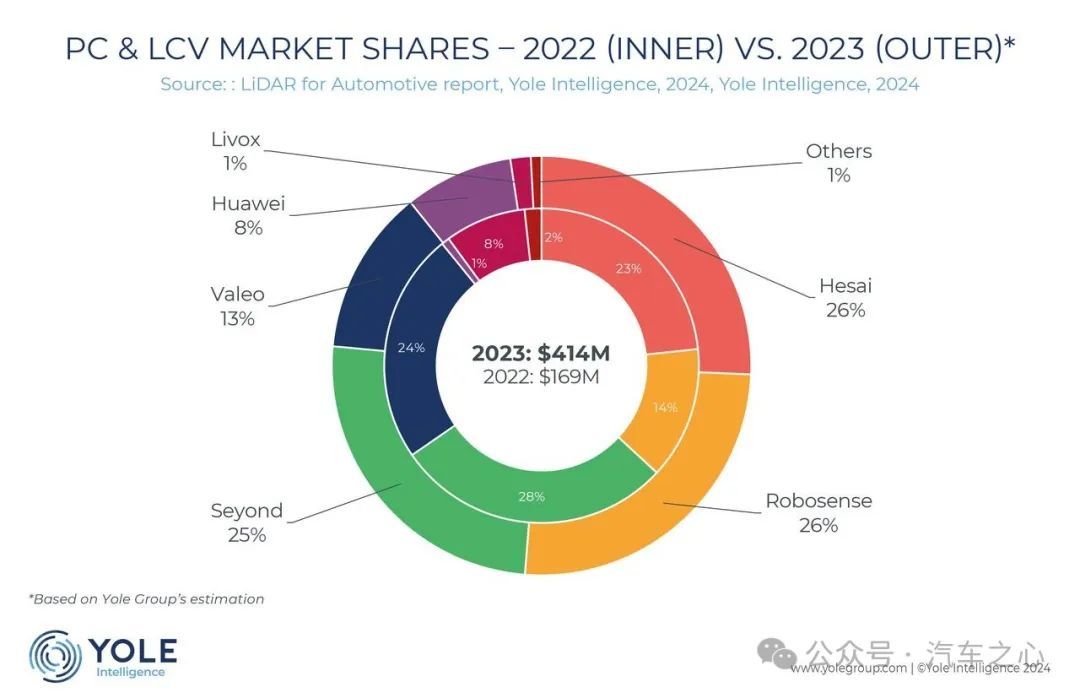

具體來看,全球車載激光雷達市場分為乘用車(ADAS) 和 L4 自動駕駛領域(包括 Robotaxi),其中,乘用車(ADAS) 領域去年實現了高達三位數的增速規模。

《報告》指出,從 2022 年到 2023 年,全球乘用車激光雷達市場(ADAS) 經歷了 145% 的顯著增長,從 1.69 億美元增至 4.14 億美元。

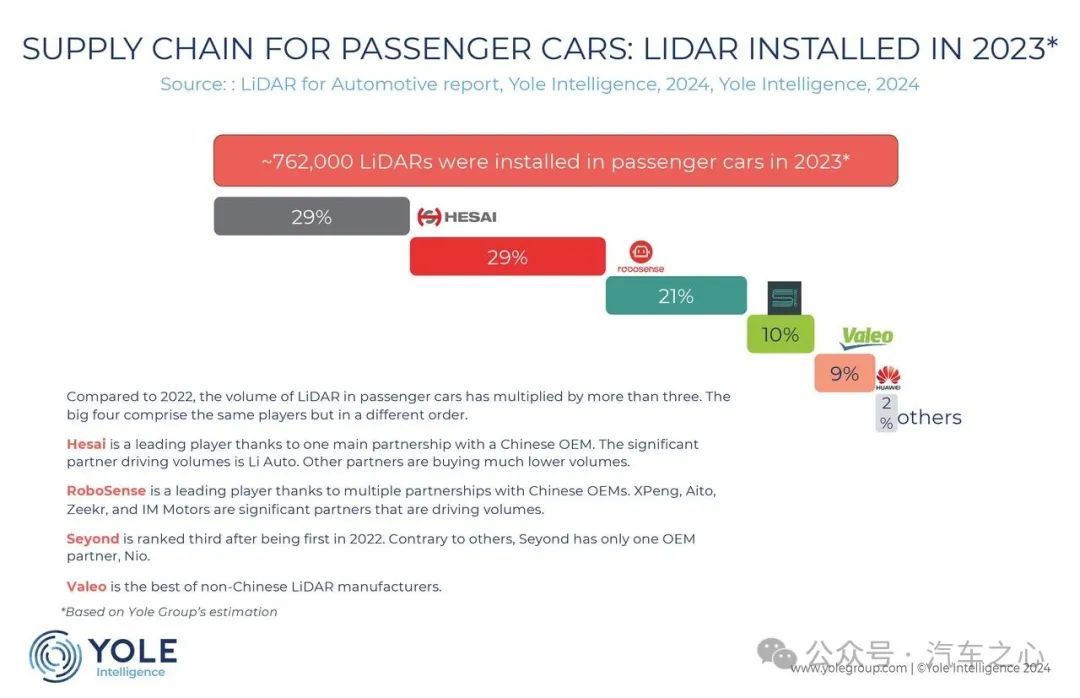

與之伴隨,《報告》預計,2023 年乘用車激光雷達安裝量達 76.2 萬臺,是 2022 年的三倍多。

其中,禾賽和速騰聚創并列乘用車(ADAS) 激光雷達市占率占據了市場份額第一(分別占比 26%),以及并列乘用車激光雷達的搭載量全球第一(分別占比 29%)。

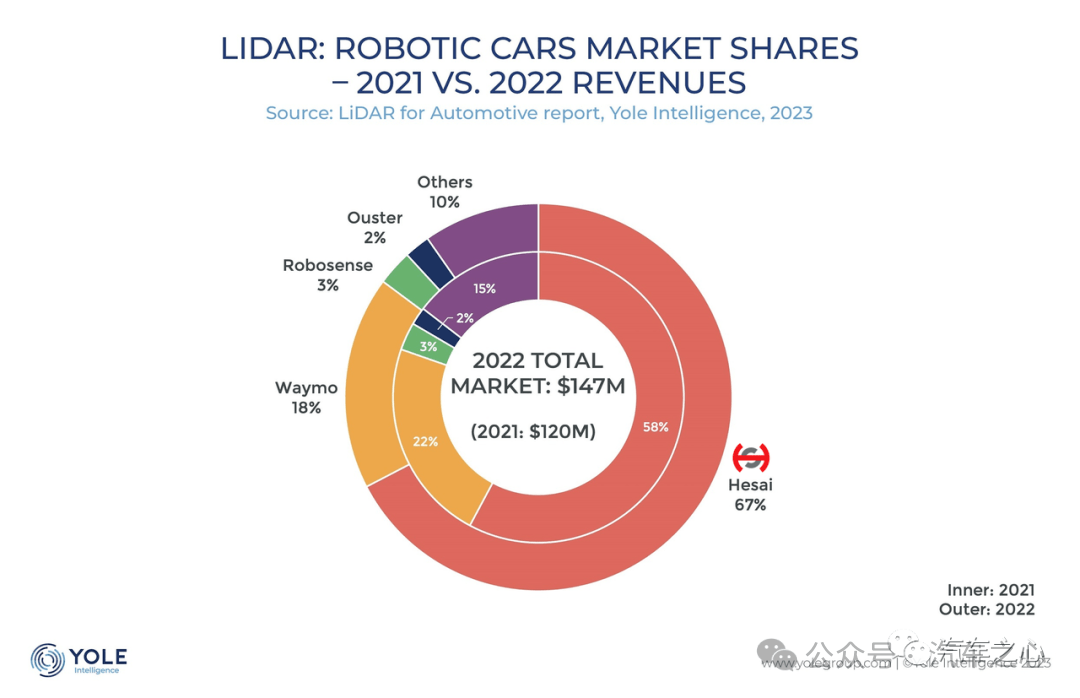

實際上,2022 年,乘用車激光雷達市場規模才首次超過 L4 自動駕駛(包括 Robotaxi)激光雷達的規模。

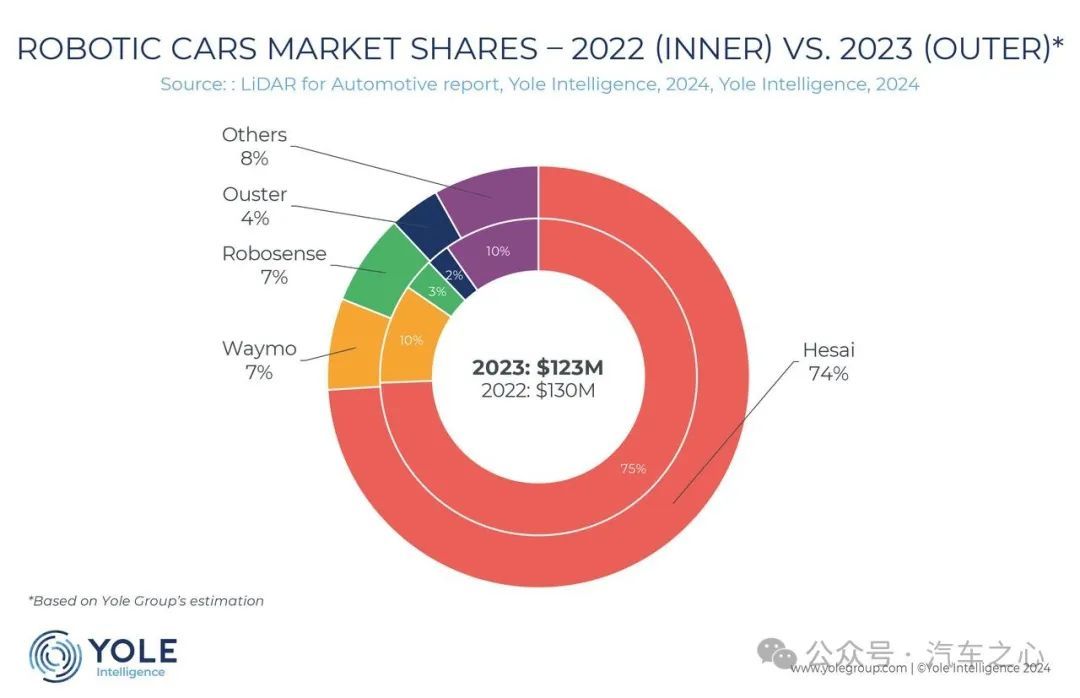

當乘用車激光雷達市場規模繼續暴漲之時,L4 自動駕駛領域(包括 Robotaxi)相比 2022 年出現了小幅度下滑:Yole 報告顯示,2023 年全球 L4 自動駕駛激光雷達市場規模達 1.24 億美元。

這一定程度上反映了乘用車(ADAS)和 L4 自動駕駛領域(包括 Robotaxi)在市場上不同遭遇的基本面貌和趨勢,符合外界對不同等級自動駕駛落地節奏的判斷。

2023 年,我國在售新車 L2 滲透率達 51%,而 L3 和 L4 滲透率分別只有 20% 和 11%。

L4 自動駕駛領域(包括 Robotaxi)激光雷達以高毛利率著稱。

在 L4 自動駕駛領域(包括 Robotaxi),禾賽以市占率高達 74% 的絕對優勢蟬聯榜首。

財報數據顯示,禾賽 2023 年的綜合毛利率則達到了 35%。而且,禾賽也是 2023 年唯一經營現金流為正的激光雷達企業,財務狀況健康。

在 2023 年財報發布之后,禾賽表示:

「隨著 ADAS 激光雷達出貨量的加速,禾賽的收入結構將于 2024 年從自動駕駛移動主導(包括機器人出租車和工業機器人)轉變為 ADAS 主導。ADAS 收入預計將從 2023 年占我們收入的 40% 以下增加到 2024 年的約 60%。」

這意味著兩個細分板塊——乘用車(ADAS)和 L4 自動駕駛領域(包括 Robotaxi)之間的市場規模差距將越來越大。

2023 年,車載激光雷達市場的最大贏家禾賽,摘得四項全球第一,包括全球車載激光雷達市占率第一、乘用車(ADAS)市占率、乘用車(ADAS) 市占率搭載量第一以及 L4 自動駕駛領域(包括 Robotaxi)市占率第一,并成為了此領域唯一連年獲「多項全球第一」殊榮的中國企業。

禾賽的出貨量代表了這幾年車載激光雷達行業「從無到有」的巨變:

從 2017 年到 2022 年 12 月 31 日,禾賽的全部出貨量才達到約 10.3 萬臺激光雷達;

2023 年,禾賽全年激光雷達總出貨量為 22.2 萬臺,相較于 2022 年同期的 8 萬多臺增長 176.1%。其中,2023 年全年 ADAS 激光雷達出貨量為 19.5 萬臺,較 2022 年同期的 6.2 萬臺增長 214.8%。

在車載激光雷達的技術路線變遷,禾賽也頗有代表性。

目前,主流的 ToF 車載激光雷達主要由發射模塊、接收模塊、掃描模塊和控制處理模塊四部分組成。

收發模塊是激光雷達的核心。最關鍵的激光發射器和探測器,二者總成本占 60% 左右。

在發射端,逐漸采用平面化的激光器器件,VCSEL 未來有望占據更多市場份額,并朝著 905nm 波長進一步收束。

2023 年,VCSEL 垂直腔面發射激光器份額已經占到 30%。Yole 預測,到 2034 年,VCSEL 的份額將提升至 56%。

與此同時,Yole 預計,今年市場上 90% 的車用激光雷達都會采用 905nm 波長產品。

在接收端,逐漸采用 CMOS 工藝的單光子探測器。

禾賽旗艦級產品 AT128 正是一款適配 VCSEL(激光器)的多通道驅動芯片、適配 SiPM(探測器;CMOS 工藝的一種)的多通道模擬前端芯片以及高速 ADC 芯片的代表性產品。

禾賽 AT128 及今年 4 月發布的新產品 ET25,均采用了 905nm 波長路線。

禾賽 ET25 打破了 905nm 探測距離瓶頸,在 10% 反射率下可以達到 250 米(無風擋條件下,在風擋后安裝時為 225 米)。

此外,Yole 預計,轉鏡激光雷達今年會拿下 66% 的份額,而 MEMS 的產品則占 32%。未來十年中,基于 MEMS 的產品份額會持續下滑,下降到 6%。

從各個維度來看,禾賽主力產品及下一代產品代表了車載激光雷達技術演進的主流方向。

02、Yole 報告的另一面,頭部激光雷達廠商如何踩準市場節奏?

Yole 報告呈現了全球車載激光雷達市場格局、技術變遷的方向。

處在新能源汽車市場領先地位的中國廠商,近幾年的變化,能夠深刻反映車載激光雷達短短幾年內迅速崛起的歷程,連續拿下全球市占率第一的頭部企業禾賽或許最具代表性。

2021 年,禾賽全球市場占有率僅為 3%,排在第 4 位;

2022 年,禾賽以市占率近 50% 躍居第一,法雷奧屈居第二(市場份額為 25%);

2022 年,禾賽仍然占據第一為主,總市場份額達到 37%。

禾賽最具標志性的兩款產品:

一是面向 L4 自動駕駛領域的 Pandar128;

二是針對 ADAS 的 AT128。

禾賽于 2020 年 9 月 1 日發布的 Pandar128,是目前唯一一款能夠滿足測距超過 200m(10% 反射率)且單回波點頻超過每秒 300 萬點的激光雷達,也是全球唯一一款同時獲得 ASPICE CL2 級評估、ISO 26262 ASIL B 產品認證,以及 ISO/SAE 21434 產品認證的激光雷達產品。

而業績貢獻最大的是 2021 年 9 月推出的 AT128。

AT128 做到了垂直方向上 128 線的集成,點頻達到了每秒 153 萬。

截至 2022 年底,搭載禾賽科技 AT128 激光雷達的理想 L9 交付不到半年,上險量超過 4 萬輛;L8 交付不到兩個月,上險輛超過 1.6 萬輛。

據 Yole 數據,2022 年車載激光雷達市場份額第一名的禾賽,市占率近 50%。這是禾賽科技首次拿下車載激光雷達市場份額第一。

到今天,激光雷達的新發車型已實現指數級增長。

Yole 預測,2024 年全球有141 款搭載激光雷達的新車型推出,其中有128 款來自中國,占比近 90%。

與之對比,據不完全統計,2022 年上市的新車中有 16 款前裝激光雷達的量產交付車型。

車載激光雷達的蛋糕越做越大,禾賽也迎來了更多有實力的同行者。

理想 L9、L8 MAX 版、L7MAX 版、蔚來 ET 系列、小鵬,蔚來 NT2.0 車型,加上問界,成為最主要的激光雷達落地推動者,搭上了這波城市 NOA 落地風口。

雖然有不少競爭者分食市場,據 Yole 最新數據,禾賽科技仍然以高達 37% 的市場份額位居 2023 年車載激光雷達總營收第一。

禾賽的第一大客戶理想汽車 2023 年以 L 系列的 3 款車撬動了 182% 的市場增量。

在全年 37.6 萬的新車交付量中,理想 L7MAX 版、L8MAX 版以及 L9 全系均搭載了禾賽 AT128 激光雷達。

蓋世汽車最新數據顯示,今年前 5 個月,僅理想 L 系列(包括 4 月開始交付的理想 L6MAX)和 MEGA 五款車型就標配了近 6.6 萬臺禾賽激光雷達。

理想汽車的激光雷達配備率將有望從 30% 左右提升到 60%-80%。

禾賽接下來主要的銷量增長點,可能來自小米 SU7、零跑 C10、零跑 C11 等車型。

目前,禾賽在全球前裝量產市場已獲得來自 18 家車企近 70 款車型定點,其中包括一家國際頂級汽車品牌的全球量產車型。

整體來說,面向 ADAS 量產市場,這是增長確定性最強的細分市場。

實際上,這也是禾賽布局的重點布局領域。

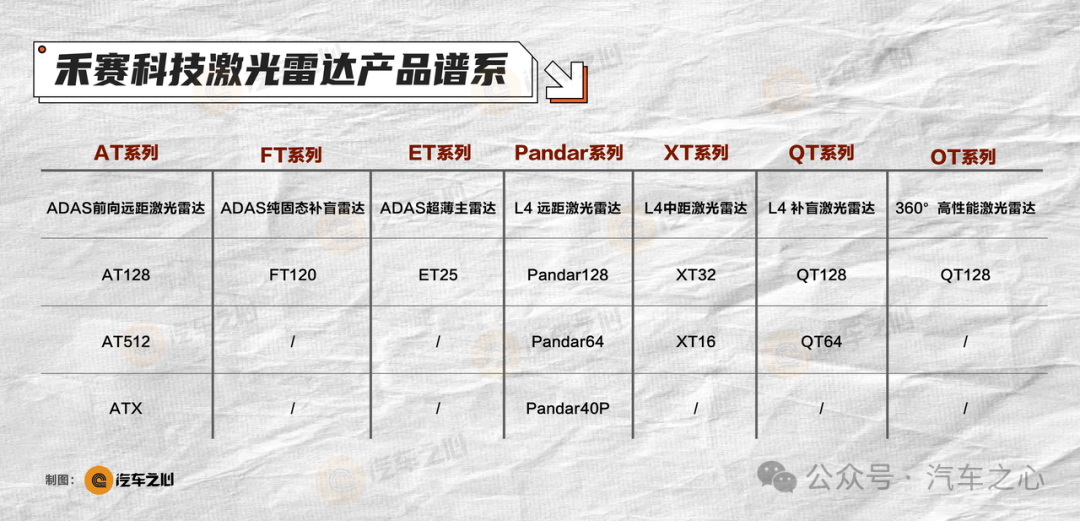

比如,禾賽于 2023 年 4 月發布的面向 ADAS 前裝量產市場的車規級超薄遠距激光雷達 ET25;2024 年 1 月發布的 512 線超高清超遠距激光雷達 AT512。

今年 4 月,禾賽舉辦新品發布會,發布基于第四代芯片架構的超廣角遠距激光雷達 ATX。

至此,禾賽推出了七個系列,共四代產品:

V1.0(搭載第一代芯片的 XT;面向 L4 級,已交付超 2 萬臺)

V2.0(搭載第二代芯片的 AT128;面向 L2 級,已交付 30 萬)

V3.0(搭載第三代芯片的 FT120;已開始發貨)

V4.0(搭載第四代芯片的 AT512、ATX;已發布)

如此看來,打造符合市場需求預期、匹配智能駕駛落地節奏的車載激光雷達產品,以及擁有穩定擴大的合作車企對象,是禾賽穩居車載激光雷達市場頭部位置的關鍵。

伴隨 L3 級自動駕駛利好政策的出臺,車載激光雷達廠商們搶占新賽道成為當下熱點。

03、新能源汽車下一個熱門賽道將至,激光雷達廠商準備好了嗎?

高等級自動駕駛的利好消息絡繹不絕。L3 級自動駕駛對激光雷達廠商而言,仍然是一個前景廣闊的藍海市場。

Yole《報告》也對此做了正面肯定。

今年 6 月,比亞迪、蔚來、長安汽車、廣汽乘用車、上汽集團、北汽藍谷、一汽集團、上汽紅巖、宇通客車等 9 大車企進入首批 L3 級智能網聯汽車試點。

這意味著,以上車企能夠率先在相關測試場景的基礎上,為開發可量產上路的產品先行準備。

而在此之前,已有多個汽車品牌獲得了 L3 級自動駕駛測試牌照,包括寶馬、奔馳、比亞迪、智己、長安汽車/深藍、極狐、阿維塔、賽力斯、極氪。

L3 級自動駕駛,意味著駕駛的主體責任從駕駛者轉向車企,允許駕駛者放開雙手且視線離開路面,無需時刻掌握車輛的操作和運行,車輛完全替代駕駛者進行駕駛操作。

在有關 L3 政策文件中,傳感器要求明確指出了激光雷達數量及布置等,需要自動駕駛系統具備更復雜的冗余安全設計——這被視為激光雷達是 L3 級自動駕駛的標配。

那么,激光雷達能為 L3 級自動駕駛帶來什么?

激光雷達通過發射激光來實現直接探測,能夠在夜間、雨天等惡劣駕駛環境下使用,將智駕產品擴展到更廣泛的天氣條件。

如果說高速 NOA、城市 NOA 功能是技術嘗鮮,那么 AEB 則是必須要有的主動安全功能。

一定程度上,AEB 改變了激光雷達戰局,將激光雷達從「功能件」,擴展至「安全件」。

6 月 21-22 日,EAC2024(第六屆)激光雷達前瞻技術展示交流會上,禾賽車規項目及產品負責人張彤指出:

「高性能激光雷達是構筑 L3 級別安全冗余的第一道防線,面向 L3 的激光雷達,需要更高級別的安全體系,滿足功能安全、預期功能安全和網絡安全等三合一系統安全。」

這一觀點將激光雷達提供的 AEB 安全延伸至更多方面,讓人們再次審視激光雷達這類關鍵傳感器的價值所在。

L3 級自動駕駛趨勢漸明,激光雷達廠商紛紛傳遞積極信號。

速騰聚創推出了新一代激光雷達 M3,M3 采用 940nm 的激光收發方案,可實現了 300 米 @10% 的測距能力;

華為發布了 2025 年將量產更高規格、更優點云的下一代產品 D5,D5 的主要優化方向也是「大幅提升小目標的檢測能力」,以支持 L3 級自動駕駛的量產;

大疆車載發布了慣導三目及激光雷達總成,為未來 L3 等級自動駕駛預備;

禾賽今年推出的同樣基于先進的第四代自研芯片架構,超高性能的 AT512 主要瞄準 L3 級自動駕駛應用。其中,禾賽科技推出了幫助主機廠量產 L3 自動駕駛的旗艦產品 AT512,每秒超過 1 千萬點,性能翻了 8 倍。

從政策端到產業鏈上下游傳遞的信號,L3 自動駕駛大規模落地或許不會太久,車企側也給了時間點。

今年 6 月,李想在中國汽車重慶論壇上宣布,最早在今年年底,最晚在明年上半年,理想將向用戶批量交付有監督的 L3 自動駕駛。

理想汽車是否能夠引領 L3 自動駕駛的大規模落地,仍然未知。但車載激光雷達的下一波高潮的到來或許并不會太久。

禾賽預計,明年將超過 100 萬臺交付量。

在 ADAS 持續放量及 L3 自動駕駛的刺激下,當中國激光雷達廠商紛紛邁入「百萬級」之后,不久將在一個全新坐標里,繼續書寫激光雷達的新能源汽車故事。

來源:第一電動網

作者:汽車之心

本文地址:http://www.155ck.com/kol/238078

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號