相隔不到一周,速騰聚創(以下簡稱“速騰”)和禾賽科技(以下簡稱“禾賽”)相繼公布了2024上半年的成績單。

重點財務指標先放在這,以便大家能更快了解兩家企業整體的表現。

總的來看,亮點頗多,但也有一些看上去反直覺的點。接下來,就讓我們從兩家企業的財報中來一探究竟。

1

—

狂奔的速騰、禾賽

先來看最重要的激光雷達交付量和營收情況。

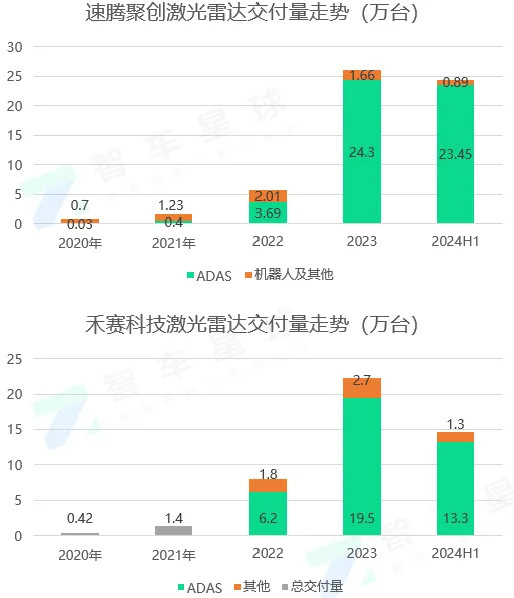

速騰方面,2024年上半年激光雷達總銷量約為243,400臺,接近2023年全年銷量,同比增長約415.7%;其中應用于ADAS的激光雷達銷量約為234,500臺,同比增長約487.7%;用于機器人的激光雷達銷量8,900臺,同比增長21.9%。

截至第二季度,速騰的激光雷達歷史累計總銷量突破58萬臺。

禾賽方面,今年上半年總交付量為145,627臺,同比增長67.5%;其中,ADAS 產品全球總交付量為133,235臺,同比增長80.3%;自動駕駛出行領域的交付量為12,392臺。

兩家企業的營業收入走勢也基本隨著交付量變化而變動。

速騰方面,隨著車載市場的需求爆發與機器人市場技術變革的需求增長,實現了經營與業績的持續性高增長。

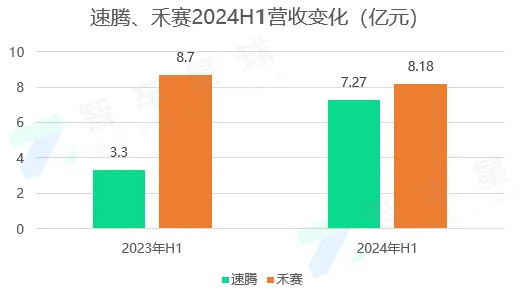

總收入達7.27億元,同比增長約121.0%,增速遠超全球同行。

禾賽在上半年的總營收為8.18億元,但由于一季度營收同比下滑16.5%,幅度較大,雖然二季度實現了4.2%的同比增長,但上半年的總體營收還是下滑了6%。

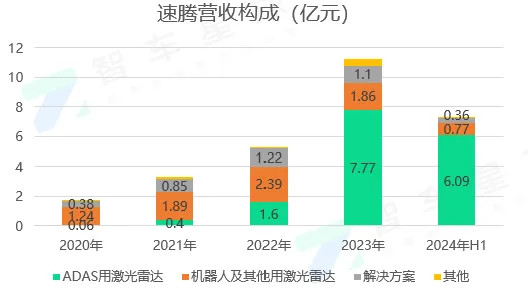

把營收拆分來看,2024H1速騰用于ADAS應用的激光雷達產品收入約6.1億元,比2023年同期的約1.5億元大幅增長了314.6%。

根據速騰披露,上半年對該領域業績貢獻較大的前5名車企分別是吉利、小鵬、比亞迪、上汽、賽力斯(排名不分先后)。

截至2024年6月30日,速騰已獲得22家汽車整車廠及Tier 1的80款車型的量產定點訂單,并為其中12家客戶的29款車型實現大規模量產落地。整個上半年,新增了17款車型量產定點訂單,同時向5款全新車型開啟大規模量產交付。

下半年,除了熱度頗高的領克Z10等車型,銷量大戶比亞迪旗下的漢、海豹等多款熱門車型,都將搭載速騰激光雷達產品。

這些都將成為速騰下半年持續向上的基礎。

如果從更長遠看,隨著明年MX的量產上車,速騰預計銷量會比今年更進一步。而到了2026年,隨著MX全面取代M1P,速騰將會有更強的財務表現。

在機器人及其他領域,速騰已累計服務超2400個客戶,預計今年下半年單季度出貨量將達到2023年全年出貨水平,并在未來一段時間保持強勁的增長態勢。

禾賽方面,則是把營收簡單分為了產品收入和服務收入。但產品部分,ADAS用激光雷達及其他領域激光雷達帶來的營收數據并沒有披露。

根據財報,第一季度禾賽出現16.5%營收下滑的原因是Robotaxi業務需求放緩,導致自動駕駛激光雷達產品銷售收入減少;第二季度,ADAS產品的銷量從一季度的52,462臺提升至80,773臺,是營收增長由負轉正的主因。但由于自動駕駛業務收入的下降,二季度整體增幅最終為4.2%。

這也使得禾賽上半年的整體營收同比出現了6%的下滑。

但這不意味著禾賽后繼乏力。

根據財報及財報電話會信息,截至2024年第二季度,禾賽在前裝量產市場累計已獲得來自19家國內外汽車廠商的超過70個車型定點。同時,在近幾個季度,禾賽連續斬獲一批2025年起發布的新車型量產定點,為2025及2026年打下了良好的基礎。作為禾賽的新客戶,一家國內主流電動汽車廠商在本季度與禾賽達成旗下目前月銷1.5萬臺旗艦車型的量產合作。此外,國內一家領先的電動汽車廠商也將采用禾賽的下一代高性能激光雷達,計劃用于2025年上市的所有新車型。

但這些成果的最終體現還需要再等一段時間。

今年下半年,由于禾賽的某些客戶推遲了部分車型的上市時間,之前禾賽給出的35萬交付量指引有可能會下滑。

目前,兩家企業都仍處于虧損狀態,但較去年同期虧損程度均有收窄。

2

—

毛利的巨大差異,背后是產品結構差異

接下來,我們來單獨看看毛利及毛利率。

之所以單開用一節來寫,是因為把兩家財報橫向對比時,較大差異會讓人忍不住問一句“為什么”。

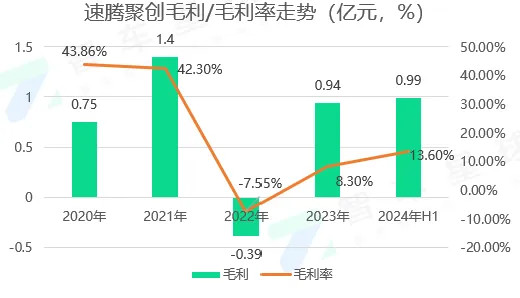

根據財報,今年上半年,隨著收入和銷量的大幅增長,速騰的毛利約為1億元,超過去年全年水平。去年同期毛利為1280萬元,意味著毛利同比暴漲了670.3%。

整體毛利率則為13.6%,相比2023年同期的3.9%提升了近10個百分點。

更值得注意的是,ADAS激光雷達產品毛利為6820萬元,2023年同期為毛損5220萬元,該部分毛利率從2023年同期的毛損率35.5%,大幅提升至2024年上半年的毛利率11.2%。

而從財報給出的數據可以簡單計算出,其ADAS激光雷達產品的均價從2023年的3198元下降到了2597元。

產品價格下降,但隨著銷量的增長,毛利也隨之上升,這些數據都說明,速騰并非以價換量,已經進入了健康發展的階段。

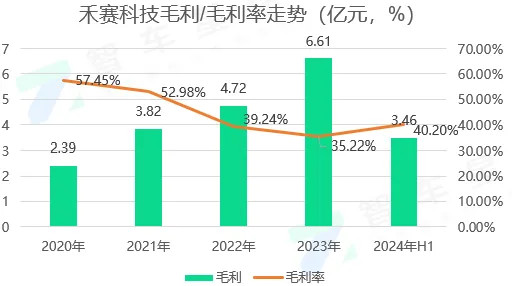

再來看禾賽,毛利表現十分亮眼。

其二季度整體毛利率為45.1%,整體毛利約2.1億元人民幣。在當天的財報電話會上,禾賽也表示,公司的季度毛利幾乎是全球激光雷達行業上市企業中毛利潤第二名的三倍。

今年上半年,禾賽的整體毛利率為40.2%,毛利約3.46億元,同比增長18.1%。

財報電話會上,禾賽還表示,期待在2024年第四季度接近盈利,并且對在2024年下半年接近非美國會計準則下盈利持樂觀態度。

之所以有這么大差距,在于禾賽的產品結構中,一直有一部分來自于單價和毛利都較高的機械激光雷達產品。

根據禾賽此前的財報,其機械激光雷達產品Pandar128,在2021年、2022年和2023年分別占了營收的30%、24.9%和22.5%。

而2021年7月推出并于2022年7月開始出貨的AT128,則在2022年和2023年分別占禾賽營收的26.3%和37.8%。

雖然禾賽的財報一直沒有單獨公布ADAS產品的毛利情況,但產品結構的變化,讓禾賽在2022和2023這兩年的毛利率有一定下滑,也從側面說明機械激光雷達產品對高毛利率的貢獻。

今年上半年,機械激光雷達產品的占比情況如何,禾賽并沒有透露。但禾賽也提到,目前Robotaxi等企業正在從機械激光雷達轉向半固態方案。

比如今年將陸續投放市場的第六代百度Apollo無人車,就將搭載AT128。

這必然會對禾賽的毛利率表現帶來一定影響,但從另一方面看,該市場也在同步從小規模示范走向更廣泛的市場,未來市場的空間也值得期待。

3

—

全球遙遙領先,未來不止乘用車

在這次公布的財報中,除了國內的表現,雙方也都提到了國外市場的進展。

今年7月,速騰再度新增一家全球前十的海外整車廠定點客戶,這是繼之前獲得2021–2023年全球銷冠OEM客戶的定點后,海外業務的又一突破。

據智車星球了解,這里速騰提到的新增海外定點客戶就是本田。

而在前不久,我們也報道過,速騰拿下了豐田的定點(詳情請參考《激光雷達專利“王者”,拿下豐田定點》),其中還包含了雷克薩斯品牌。雙方將基于豐田汽車新一代電動車平臺推進智能駕駛技術應用,合作車型預計2027年實現大規模量產,后續還將到日本及美國市場投產。

禾賽方面,則透露已與四家全球頭部汽車廠商達成合作,包括與三家全球頭部國際汽車廠商在中國的合資公司達成激光雷達量產定點合作;與一家國際頂級汽車品牌全球量產車型的合作進入向量產過渡的一個重要驗證階段。

此外,禾賽還獲得了兩個與來自歐洲的全球頭部汽車廠商合作的全新概念驗證項目(POC),其中包括一家知名頂級跑車制造商。

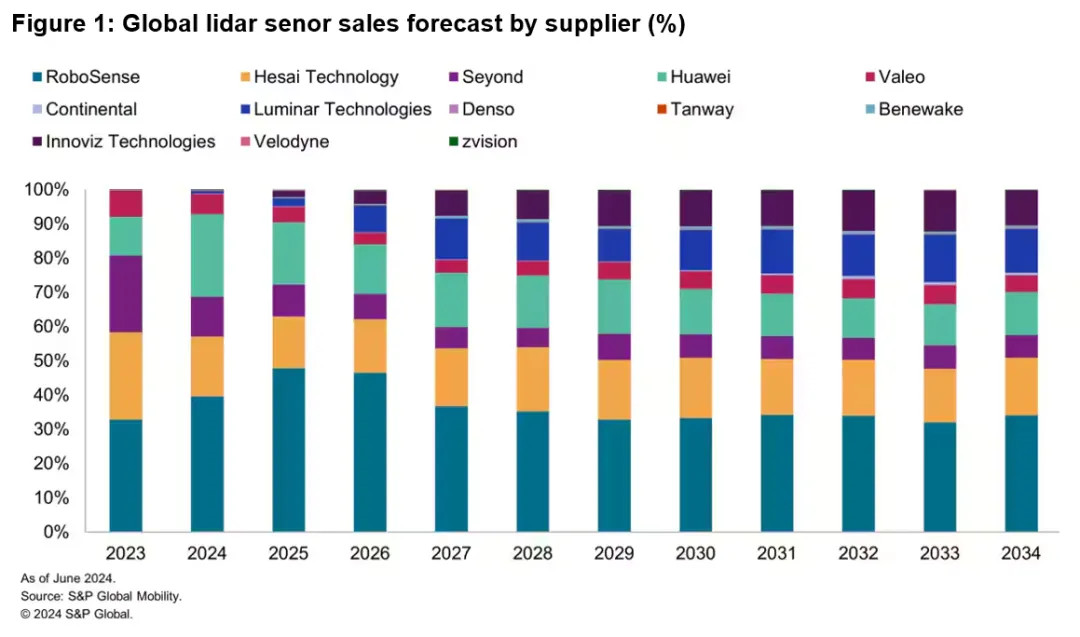

出海,意味著要和國外的友商同場競技,不過從目前國外主要幾家激光雷達企業今年上半年的表現來看,中國的企業顯然已經遙遙領先了。

而在今年6月,S&P Global(標普全球)的一篇報道中也提到,中國激光雷達企業已經在市場站穩腳跟,目前正在積極尋求擴大國際市場的影響力的機會。

S&P Global還預測,未來10年甚至更長一段時間,中國企業都將在全球激光雷達市場保持強勢地位。而進入市場穩定期后,速騰將達到超30%的市場份額,禾賽則為20%左右。

對于未來的發展策略,禾賽采取的是乘用車+Robotaxi雙輪驅動.

在Robotaxi市場,禾賽已與中國前五的Robotaxi公司都達成了獨家遠距激光雷達供應合作。

而速騰方面,其董事長兼首席科學家邱純鑫博士曾多次表示,速騰聚創從成立之初,就把自己定義為一家機器人公司,成為全球領先的激光雷達公司只是速騰聚創實現目標的第一步。

這并不是說說而已。

目前速騰聚創在全球范圍內已累計申請專利約1540項,其中全球Al專利申請數約為170項;同時,以601項的專利公開量,在《中國智能網聯汽車激光雷達技術專利公開量》排行榜中位列榜首。

"車載市場的量產爆發只是開始,在全球機器人技術市場,更多類似汽車銷量規模的行業正逐漸浮現。隨著大模型與具身智能技術快速突破,傳統工業、商業領域的機器人智能無人化改造,以及新增的消費類市場的增長潛力無限。作為機器人核心組件,以激光雷達為代表的3D感知傳感器將迎來爆發性增長,機器人行業將成為集團的重要增長引擎。"邱純鑫說道。

目前,速騰正在積極招聘AI方面的人才,同時,也具備了超算中心、算法和數據的閉環的能力。在財報電話會上,速騰也表示,在下一個十年,將持續在AI算法、芯片、硬件三個技術領域保持高壓投入,為市場提供除了激光雷達以外更多元化的產品方案。

來源:第一電動網

作者:智車星球

本文地址:http://www.155ck.com/kol/242458

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號