快問快答,如今天文章標題所示的問題,你的答案是什么?

關注乘聯會每個月全國新能源市場深度分析報告的朋友,大概會脫口而出——純電。

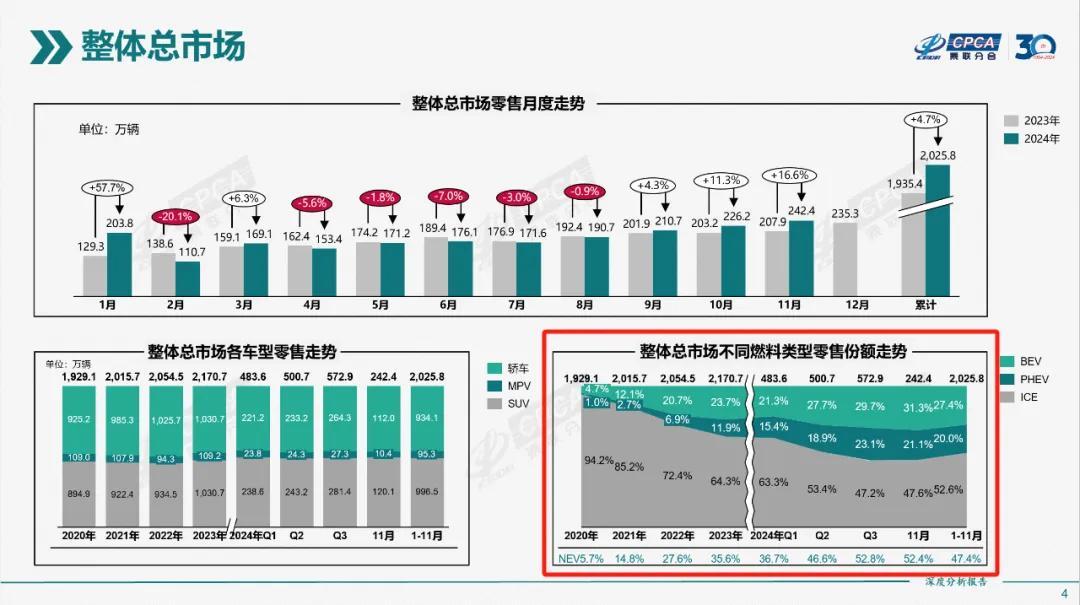

截止到 2024 年 1-11 月,中國市場新能源汽車累計銷量 959.62 萬輛、占比 47.4%,其中純電售出 555.2 萬輛、同比增長 21.9%、占比 27.4%,插混+增程售出 404.43 萬輛、同比增長 80.2%、占比 20.0%。

按照前 11 個月的數據計算,廣義乘用車市場零售量 2043.5 萬輛,純電占比 27.16%,插混占比 14.66%,增程占比 5.11%。

基本可以確定,2024 年純電 > 插混+增程。

這個答案或許是「反直覺」的。

回望 2024 年,是理想 L6 截至 11 月 30 日累計交付破 16 萬臺、問界 M9 上市一年累計大定破 20 萬臺、阿維塔/小鵬/極氪/智己等純電品牌開辟或計劃開辟增程賽道……

新勢力集體轉向、社交平臺唱好增程車、路上跑的增程車肉眼可見曝光度提升,增程車一往無前的態勢似乎在人們心中營造出了主流形象,而插混車型中,比亞迪、奇瑞、吉利等車企占據著半壁江山。

最終數據告訴我們純電才是新能源市場的「C 位」,但插混與增程的強勁趨勢同樣不可忽視。

為什么純電依然穩居主流?插混和增程的優勢市場又在哪里?

我們今天來聊一點冷知識。

奪目的插混和增程聲量之下,有時會讓我們忽視一些既定事實。

除了純電車銷量絕對優勢地位以外,更重要的現實在于,純電車才是更主流的新能源品類——主流體現在價位段。

今年 11 月份的批發市場中,A 級車的銷量占純電車當月總批發量的 65%,A00、A0、A 級車型在純電車 11 月銷量中占比分別為 21%、25% 以及 19%。

泛 A 級車市場有大量純電爆款,比如比亞迪海鷗、海豚,小鵬 MONA M03、五菱寶駿旗下產品等等。

但更有意思的,是純電其實占領了幾乎所有主要汽車價位段的「大多數」。

再把視角拉遠,2024 年前 11 個月,純電車在 10 萬以下、10-20 萬、20-30 萬市場的零售銷量,都領先于插混+增程車。

尤其是 20-30 萬元的價位,137.2 萬輛的表現,大幅領先于插混車的 61.82 萬輛,接近翻倍。

不過值得注意的是,雙方的差距,在 10-20 萬級市場被逐步拉平,累計銷量差不到 30 萬輛。

今年下半年,10-20 萬小鵬 MONA M03、吉利銀河 E5 等 15 萬以下純電車型引燃市場,比亞迪元、宋 PLUS EV、大眾 ID.3 等常青樹則依舊強勢。

但同樣在這個市場,插混和增程車型在研發、電池成本等方面優勢,讓其能夠以高打低,打動價格敏感人群。

譬如比亞迪品牌的主銷車型,又譬如今年依靠插混與增程走量的五菱星光、深藍等車型或品牌,它們正在 10-20 萬市場迅速與純電拉平銷量。

拉平,其實是 2024 年純電和插混+增程兩大陣營之間的主旋律。

即便是純電累計銷量是插混車型兩倍的 20-30 萬級市場,后者的同比增長率達到了 245.3%,正快馬加鞭追趕,代表性產品,是理想 L6、問界新 M7、阿維塔 07 等。

這一價位是新勢力純電戰爭的主戰場,當明后年越來越多的選手加入增程賽道,其市場潛力不容小覷。

而 10 萬元以下的市場,多以五菱宏光 MINIEV、五菱繽果、比亞迪海鷗等城市代步車型為主,擁車與用車成本的優勢,插混和增程難以撼動。

插混和增程車型真正實現銷量反超的,是 30 萬以上的市場。

30 萬以上的增程市場,也是過去一年里,高端新能源傳播的重要陣地,「一千萬內最好的」「五百萬內最好的」等對增程車的夸張形容層出不窮。

讓車企如此自信的,是其能夠在相對曾經 BBA 的高端燃油車,以及同價位純電車更低的成本內,給予消費者大空間、冰箱沙發大彩電、座椅舒適性配置等。

而另一方面,動輒上千公里的續航以及油箱的保證,成功消解了高端消費者對新能源的補能擔憂。

目前來看,這對暫時受制于電池成本的純電車型而言,消費認知帶來的普及難度,還是相對難跨越——這也充分體現在純電和插混+增程之間的增速差異。

CleanTechnica 在對全球截止到 2024 年 10 月份新能源汽車銷量統計時,做了一個舉動:

首先,10 月份全球新能源車注冊量 174 萬輛,同比增長 36%,其中純電超 100 萬輛,同比增長 23%,插混連續 5 個月創紀錄,同比增長 65%。

但是,將中國數據剔除后,全球新能源車注冊量同比增長只有區區 13%,推動這一數據增長的主力不是插混車型,而是純電車——純電車同比增長 16%,插混同比增長僅 4%。

這意味著,中國市場是全球插混類汽車(xEV)的絕對增長引擎。

中國市場的特殊性,使得不少研究在進行調查或統計時,選擇將其單獨列出或剔除,在新能源汽車領域,也不例外。

我們將視角拉平,10 月份中國的插混車型,為什么能對全球數據產生這么大的影響?

中國總體新能源市場的數據量大是一個原因,另一個原因,則是插混車型驚人的增長速度。

10 月份,中國市場插混車型零售量為 40.5 萬輛,同比增長 107.7%,增程車型 11.7 萬輛,同比增長 55.2%,相較之下,增長 36.7%、售出 67.3 萬輛的純電車型,在增長率上顯得高光不足。

插混與增程的強勢,在 2024 年前 11 個月的總體數據里不減風采。前者同比增長 76.7%,后者同比增長 90.9%,幾乎是去年同期的一倍。

盡管兩者加起來 404.1 萬輛的總零售量,仍比不過純電的 555.2 萬輛,但從增速來看,2025 年兩大油電混合分類的總銷量,很有可能接近、甚至超越純電車。

插混和增程,正處于積累后發先至力量的狀態,攥奪人們的注意力。

當前市場支撐增程車增長的,是理想和問界的兩個品牌。以 11 月 12.1 萬輛的增程車為例,理想當月交付 48740 輛,問界并未公布具體數據,問界新 M7 交付量為 12573 輛,而賽力斯新能源乘用車的批發銷量為 36842 輛。

僅售增程車的理想 L 系列與增程動力為銷量大頭的問界,成為推動行業向增程轉向的主力選手。

作為新勢力中唯二實現盈利的品牌,其余在盈虧線上徘徊的車企,紛紛看齊理想與問界,中大型 SUV、增程動力車型接踵而至。

這份轉向甚至影響到乘聯會的數據分類。

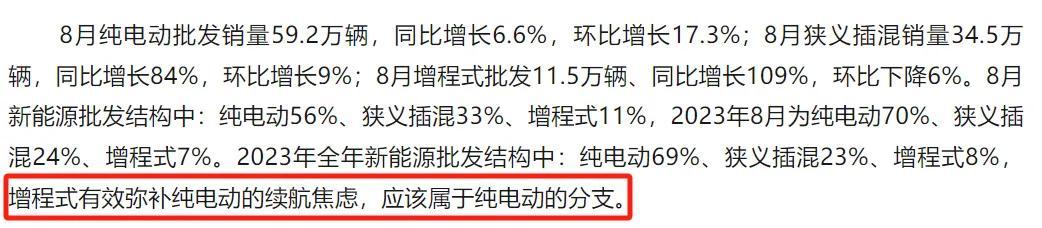

8 月份的月度分析中,乘聯會特地在文字內容中提到增程車的表現,稱「增程式有效彌補純電動的續航焦慮,應該屬于純電動的分支」,隨后 9 月份開始,增程車型的數據與純電、插混一同被單列。

新勢力的集體轉向,讓增程被端上主桌。

插混與增程銷量的高速增長,似乎在告訴人們:只有帶油箱才能活下來、獲得階段性勝利,純電大勢已去。

但數據卻像一道驚雷,警醒、同時也在照亮一些默默改變世界的現實:純電有它的「自在天地」,甚至在全球市場來看,純電才是真正的新能源主流。

正如我們前文所說的,插混和增程的驚人增速,將使雙方在明年有機會拉平甚至超越純電銷量,再加上主機廠對增程與插混的追逐,純電似乎正在被市場拋棄。

但從技術上車的角度,業內對純電車的重視,還是高于插混與增程。

特別是電池公司。

小米 SU7 Ultra 發布會上,雷軍劇透了寧德時代麒麟二代電池的一些參數:性能型最高 5.2C 充電速度、最高 1330kW 放電功率。此外,2025 年我們還會看到 6C 超快充純電車的量產,以及 5.5C 超快充純電的普及。

與麒麟二代等純電電池的技術高峰相比,用于插混和增程車型的寧德時代 3C 驍遙增混電池,則更像是補足增程的短板,而不是讓增程彎道超車。

對于電池行業而言,純電和插混增程之間的技術取向,本質來源于市場規模——純電車所能帶動的動力電池裝車量,是插混和增程的三倍,這首先反映在市占率上。

純電乘用車在今年前 11 個月裝車 313772MWh,占比 66.3%,插混與增程乘用車動力電池裝車 104509MWh,占比 22.1%。

插混和增程車型,尤其是增程車型,電池正在做得越來越大,以迎合消費者對用車成本降低的需求,大電池 + 小增程器,成為當前行業的主流趨勢,隱隱中朝著純電車靠攏。

成本優勢之下,插混與增程的銷售數據很有可能在明后兩年攀上新高峰,除非如小鵬 M03、小米 SU7、銀河 E5 等性價比與產品力皆在線的車型,其他純電車的光芒相對插混和增程,會稍顯暗淡。

但本質上,純電汽車依然占據著銷量的主流、價格的主流,甚至是推動電池技術發展的主流。

純電車的下一個風口,或許是固態電池的成功量產上車、或許是超快充的普及,但可以確定的,是插混和增程車型仍需努力,才能扭轉輿論和市場現實的不對等。

2025 年,插混會不會反超純電?這也許是明年極具標志性的新能源發展節點。

(完)

來源:第一電動網

作者:電動星球News蟹老板

本文地址:http://www.155ck.com/kol/258743

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號