本研究主要從市場熱點、競爭格局和行業集中度等多個維度分析2016年新能源客車市場發展態勢。

一、新能源公交成為紅海市場

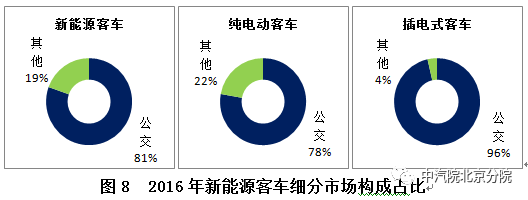

2016年,公交車在新能源客車細分市場的銷量結構占比高達81%,成為新能源客車市場的核心市場。特別是在插電式客車領域,公交用途占比高達96%。

從企業銷售數據來看,宇通、中通、比亞迪等企業均圍繞新能源公交產品布局,競爭較為激烈,新能源公交正成長為紅海市場。至2016年底,我國公交客車的保有量達50萬輛左右,其中,新能源公交約16萬輛,市場滲透率達32%。

相比之下,我國公路客車年均產銷量基本維持在 40-44 萬輛左右。未來新能源公路客運市場有望成為市場空間增量較大的藍海市場,客車企業應予以重視,并加強技術和產品儲備。

二、得新能源者得“天下”

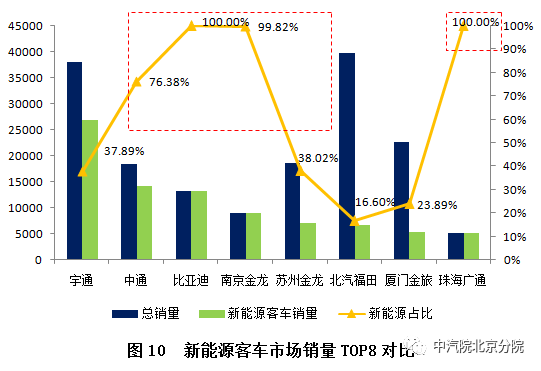

2016年,新能源客車市場銷量TOP8分別為宇通、比亞迪、中通、南京金龍和蘇州金龍、北汽福田、廈門金旅和珠海廣通。其中,比亞迪、南京金龍、珠海廣通三家企業新能源客車銷量占該企業客車總銷量比重最高,均達到或接近100%。

可以看出,比亞迪、南京金龍、珠海廣通這三家企業緊抓新能源轉型機遇,高度重視新能源客車戰略發展,產品結構具體表現為以新能源為主。新能源意味著新勢力,正在改變客車競爭格局。具體表現如下:

1.宇通:

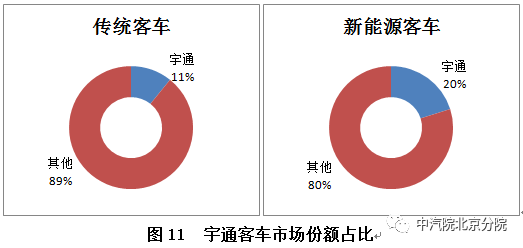

無論是在傳統客車領域還是新能源客車領域,均有堅實的技術儲備、產品應對和市場地位,堪稱行業龍頭,具備強者愈強的先發優勢。

2.中通:

憑借新能源客車的市場大爆發,中通在中客市場首次超過蘇州金龍,成為客車行業第二名。

3.比亞迪:

近年來,比亞迪全面開展新能源戰略布局,在大客車市場領域升至第二名。此外,比亞迪純電動客車海外市場表現良好,出口至意大利、英國等多個國家,打造“中國制造”名片效應。

4.南京金龍、珠海廣通:

南京金龍、珠海廣通等新興企業2016年分別銷售8939輛、5225輛,而丹東黃海、深圳五洲龍、重慶恒通、金華青年等老牌企業銷量較為慘淡,分別為618輛、514輛、269輛、38輛。傳統客車領域市場競爭較為激烈,新興品牌抓住新能源機遇快速崛起,對部分老牌企業銷量造成較大沖擊,未來這種替代影響和競爭態勢將會繼續擴大。

三、市場表面集中,實為分散

1、行業集中率指數

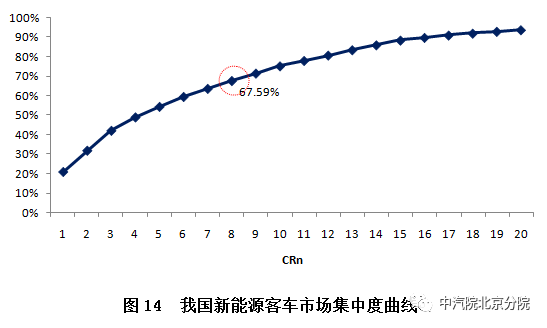

行業集中率是指該行業的相關市場內前N家最大的企業所占市場份額的總和。經計算,2016年我國新能源客車行業CR8指數為67.59%。根據美國經濟學家貝恩和日本通產省對產業集中度的劃分標準,將產業市場結構粗分為寡占型(CR8 ≥ 40%)和競爭型(CR8<40%)兩類。我國新能源客車屬于寡占型市場,市場相對集中。

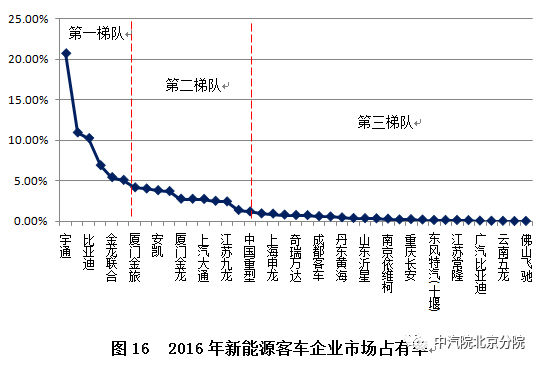

如圖15,宇通、中通、比亞迪等客車企業的市場份額位列行業前八名。行業領先者一般是指市場占有率在15%以上,可以對市場變化產生重大影響的企業。由此可見,宇通市場占有率超過20%,具備絕對市場競爭優勢。

但行業集中率的缺點在于它沒有指出這個行業相關市場中正在運營和競爭的企業的總數。所以本研究引入衡量市場集中度的另一個重要指標——赫希曼指數。

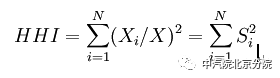

2、赫希曼指數(HHI)

赫芬達爾-赫希曼指數(HHI指數)是衡量市場壟斷/競爭程度的指數,基于該行業中企業的總數和規模分布,即將相關市場上的所有企業的市場份額的平方后再相加的總和,赫希曼指數計算公式:

通過計算,我國新能源客車行業赫希曼指數為864。根據美國和歐盟的《并購指南》劃分,赫希曼指數為1-1000,屬于低度集中市場。由此可見,我國新能源客車市場集中度較低,行業資源有待進一步整合。

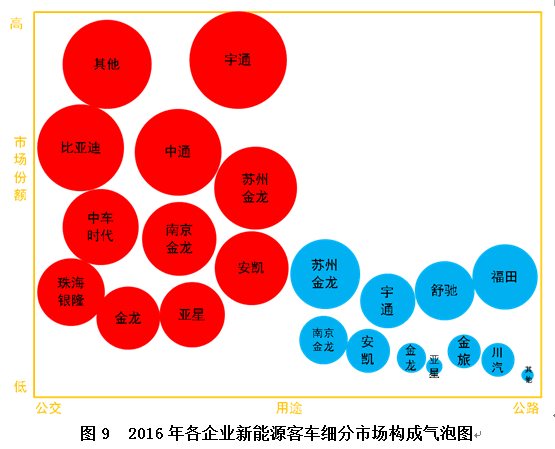

從圖16可以看出,2016年,我國新能源客車共有42家企業實現銷售,市場集中度較低,呈現“長尾狀態”。各家企業市場份額基本可以分為三個梯隊:市場份額大于5%:宇通、中通和比亞迪,南京金龍、金龍聯合和北汽福田共5家企業。市場份額1-5%:廈門金旅、珠海廣通、安凱客車等11家企業。市場份額小于1%:四川野馬、上海申沃等25家企業。

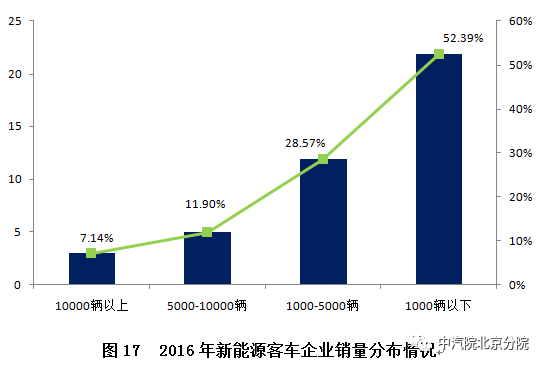

新能源客車行業集中度相對較低,主要由其戰略性新興行業所處的初級發展階段決定的。新能源客車行業發展始自2009年開展的“十城千輛”示范推廣工程,在中央和地方政府“公共領域先行”的強力推動下,客車企業逐漸發力。特別是在高額補貼的刺激下,大中小各類企業紛紛加緊新能源建設,甚至部分“僵尸企業”也借機發展。2016年,銷量不足1000輛的企業共22家,占總數的52.39%。隨著市場規模的擴大,新能源客車行業洗牌加速將是必然趨勢。

隨著政策管理機制的加嚴,以及新能源客車市場逐漸成熟和穩健發展,供給側和需求側將合力為真正具備技術產品競爭優勢的客車企業創造重大利好發展機遇。未來新能源客車市場競爭將更加激烈,強者愈強、優勝劣汰將逐漸顯現出來。客車企業需要緊抓新能源轉型機遇,結合自身優勢,尋找真正的市場機會,在新能源客車發展浪潮中培育核心競爭力。

四、強強聯合、抱團創新成為新趨勢

為有效解決續航里程短、充電時間長、充電站建設費用高、購買費用高等關鍵問題,新能源客車行業強強聯合、戰略性合作發展趨勢日漸明朗。

沃特瑪創新聯盟成立于2013年10月,聯盟企業涵蓋了新能源汽車全產業鏈的原材料、核心零部件、新能源配件、光伏發電微網儲能、裝備制造、整車制造等,以及與新能源汽車相關聯的運營平臺、金融服務、高等院校和科研機構。

2016年,沃特瑪創新聯盟在陜西西安/渭南、山西臨汾、廣東深圳/惠州、湖北荊州/十堰、四川都江堰、江蘇無錫、河北唐山、安徽銅陵、內蒙古呼和浩特等17省26市投放運營純電動公交車、通勤車、物流車等累計超過10000輛。

事實上,車企之間展開合作在國際間相對普遍。2014年,國內東風與一汽簽署戰略性合作協議,共建前瞻共性技術創新中心,圍繞平臺建設、網聯技術、電池發動機等五大領域深入合作,將成為我國汽車產業發展的重要里程碑。

2月15日,中國沃特瑪新能源汽車產業創新聯盟與中通客車控股股份有限公司在深圳簽署戰略合作協議,計劃2017年共同推廣銷售23000輛新能源汽車。這是沃特瑪繼與一汽、東風等知名企業合作后,再次與國內領先大型車企開展規模性合作。

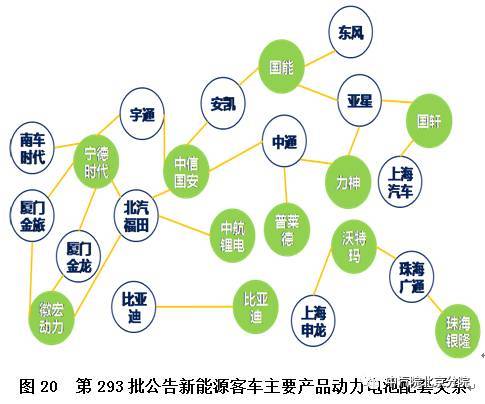

從2月14日,工信部發布申報《道路機動車輛生產企業及產品公告》(第293批)的車輛新產品,也可以看出在市場競爭日益激烈的狀況下,主流客車企業與動力電池企業形成了較為穩定的配套合作關系。

從圖21可以看出,以寧德時代為代表的優秀動力電池企業和以宇通、廈門金旅、北汽福田等客車企業為代表的整車企業形成了強強聯合的配套關系,這對提升雙方市場競爭力起到了重要推動作用。

撰稿人:吳勝男

來源:第一電動網

作者:中國汽車工程研究院北京分院

本文地址:http://www.155ck.com/kol/49812

本文由第一電動網大牛說作者撰寫,他們為本文的真實性和中立性負責,觀點僅代表個人,不代表第一電動網。本文版權歸原創作者和第一電動網(www.155ck.com)所有,如需轉載需得到雙方授權,同時務必注明來源和作者。

歡迎加入第一電動網大牛說作者,注冊會員登錄后即可在線投稿,請在會員資料留下QQ、手機、郵箱等聯系方式,便于我們在第一時間與您溝通稿件,如有問題請發送郵件至 content@d1ev.com。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號