2018年補貼草案一經流出,新能源汽車全行業算盤翻飛:毛利還能有多少?哪里還能砍點成本?如果能截獲這些打算盤的人的腦電波并加以破譯的話,他們第一個想的可能都是:電池能扛多少?電池企業的臺詞大家都能想到:為什么每次退補都先砍我的價?非電池企業的臺詞也容易統一:一輛電動車,半數成本在電池,不砍你砍誰?自2009年以來,中國新能源汽車補貼政策8年調整7次。補貼金額如同吃甘蔗,一年砍一截吃,這次一砍40%,會砍到拿著甘蔗的手嗎?動力電池企業到底能扛多少?

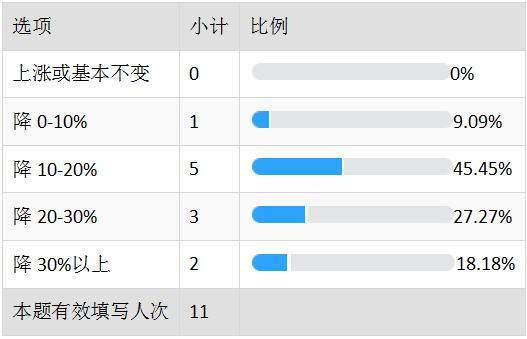

這次做了一個小問卷發給動力電池(電芯)企業的中高層,有11個有效問卷返回。關于動力電池的價格預測,有一家企業高層認為,明年價格只會降0-10%,近一半認為價格將降10-20%,三人認為降20-30%,還有兩人認為會降30%以上。

1. 您估計2018年車用動力電池價格將:[單選題]

總體而言,中位數在20%左右,電芯企業的預期和補貼退坡幅度比較接近。

結構性的變化更需留意。主要看兩頭。一頭是CATL和比亞迪,他們的產能擴張更快,市場份額已經很大,可能會在2018年進一步擴大市場份額。價格也是他們的武器。

根據真鋰研究的數據,2017年前11個月,CATL累計裝機7.32GWh,市場份額30.72%,較前10個月又有微小提升。CATL的裝機量已經超過了去年全年。比亞迪以3.92GWh排名第二位,只是去年全年的54%左右,市場份額16.44%。二者合計市場份額47.16%,接近一半。

龍頭老大CATL的價格走勢尤其引人注目,根據該公司披露的IPO文件,近幾年該公司的動力電池價格下降很快。

CATL歷年產品價格走勢

資料來源:CATL招股書

即便以1.52元/wh價格計算,2017年CATL的價格同比下降26%。至于2018年,業內人士預期CATL的價格會比往年降幅更大,市場份額也會繼續擴大。

另一頭是一些新進入者。他們要從車企的既有電池供應商中搶食,降價也是必然選項。2017年年中,市場上出現1.3元、1.2元每瓦時價格,就是來自新進入者。而近期在一家知名乘用車量產項目的電芯報價中,一家名叫湖南金杯的企業,報出了1.1元/Wh,遠遠低于CATL、國軒、孚能等企業的報價。

第一梯隊和新進入者的發難,可能會讓第二梯隊、第三梯隊的電池企業特別難受,結果是所有人都需要打價格戰。在第二個問卷調查題目“動力電池價格下降的有利因素”一題中,幾乎所有被訪者都選擇了“降價搶市場”。

也有同樣多的人選擇了“生產規模擴大、規模效應體現。”顯然規模大的企業有更強的議價能力,無論對于上游還是下游。強者愈強的馬太效應恐怕不可避免。

天風證券新能源與電力設備組首席分析師楊藻分析,2017年底CATL產能將超過16GWh,IPO籌資新建項目建成后總產能將超過40GWh。

12月5日,比亞迪投資者關系活動記錄表指出,截止今年年底,比亞迪動力電池的總產能將達到16Gwh。其中10Gwh是磷酸鐵鋰電池,6Gwh是三元電池。明年在青海還會擴建一個擁有10Gwh三元電池產能的電池工廠。比亞迪已經對外表態,電池不再專供自己,也對其他車企開放。外界一直不知道比亞迪動力電池的價格,但靠譜的預測是,其成本早就在1元以下。比亞迪有機會做動力電池的價格殺手。現在的問題是,其他車企仍然對用同時車企的比亞迪的電池心存疑慮。

兩家的產能落實情況還需觀察,但總體而言所言不虛。國軒、力神等企業也在擴產能,市場份額將更加集中,2018年將有更多動力電池企業被擠出這個市場。

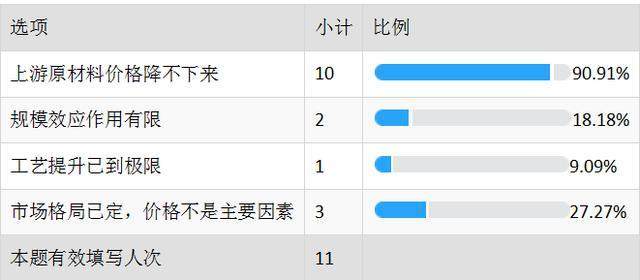

2. 您認為動力電池價格下降的有利因素是:[多選題]

國家科技成果轉化基金新能源汽車創業投資子基金執行事務合伙人兼總裁方建華建議為了應對“兩頭擠”的情況,動力電池企業應該著力提升CPK值(注:CPK:Complex Process Capability index 的縮寫,是現代企業用于表示制程能力的指標。制程能力強才可能生產出質量、可靠性高的產品。)他說,松下動力電池良品率能達到99%,而國內廠家很少企業能達到95%,有的還低于90%。“提高幾個百分點,成本節約不是一點點,差別非常大。”

但是在我的調查中,只有兩個被調查者將“成品率提升”選為了動力電池價格下降的因素。現在領先的企業更多還是在迅速擴張中,并沒有沉下心做生產、品控之意。

3 您認為動力電池價格下降的不利因素是:[多選題]

原材料價格難降

調查發現,沒有人認為動力電池上游價格下降會幫助電池降價。動力電池需求激增導致的供求矛盾,通過價格反映出來,已經有兩三年,但多數材料的產能仍沒有釋放。比如大家一致認為,鈷價很難下降。除了產業端的真實需求,投資者或者投機者的介入,也讓鈷價難以下降。

電池四大材料方面,占總成本近三成的正極材料價格走勢影響最大。近兩年,三元正極價格仍在高位,磷酸鐵鋰正極有一定下降。未來隨著高能量密度的要求,三元電池占比不會降,這意味著正極材料的價格還將維持。

申萬宏源的研究報告頁顯示,作為原材料的電解鈷價格從2016年以來就基本單邊上揚,近期雖有所回落,但還在40萬元/噸左右。近期的價格回落應該和年底許多動力電池企業減產和停產有關。2017年大局已定,廠家以消化庫存為主。2018年還需政策明朗,整車廠產品調整到位。

負極材料方面,根據鑫欏資訊的統計,自新能源汽車大規模推廣的2015年以來,只有2016年略微下降,進入2017以后就都在高位。

隔膜方面,平均價格從2016年的4.2元/平方米,下降到3.5元/平方米。

電解液方面,主要材料六氟磷酸鋰今年經歷了一輪暴跌,從年初40萬元/噸降到15萬/噸以下。電解液總均價從2016年的7萬元/噸降到5萬元左右。

綜上所述,動力電池原材料價格總體并未呈現下降趨勢,這讓動力電池價格下降的幅度不高。進入2017年,各動力電池企業毛利迅速下降,最重要原因就是價格下降而成本堅挺。

根據工信部等四部委聯合印發《促進汽車動力電池產業發展行動方案》,主管部門對動力電池2020年的目標是,新型鋰離子動力電池單體比能量超過300瓦時/公斤,系統比能量力爭達到260瓦時/公斤、成本降至1元/瓦時。

在2018年,我們就將在專用車或較為低端的A00級車型上,看到低于1元/瓦時電芯,系統價格也逼近1元/瓦時。但是技術參數的提升并不樂觀。系統比能量要達到260瓦時/公斤的要求,幾乎比網上流傳的2018年補貼的技術標準還要高一倍多。這可能是比價格更大的挑戰,而跨過這個門檻的企業,才能迎來真正的春天。

來源:第一電動網

作者:電動汽車觀察家

本文地址:http://www.155ck.com/kol/60054

本文由第一電動網大牛說作者撰寫,他們為本文的真實性和中立性負責,觀點僅代表個人,不代表第一電動網。本文版權歸原創作者和第一電動網(www.155ck.com)所有,如需轉載需得到雙方授權,同時務必注明來源和作者。

歡迎加入第一電動網大牛說作者,注冊會員登錄后即可在線投稿,請在會員資料留下QQ、手機、郵箱等聯系方式,便于我們在第一時間與您溝通稿件,如有問題請發送郵件至 content@d1ev.com。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號