3月8日,工信部發布2018年第二批《新能源汽車推廣應用推薦車型目錄》(以下簡稱《目錄》)。第二批《目錄》中包括51款新車型及7款變更拓展車型,新車型中有27款客車、10款乘用車及14款專用車。

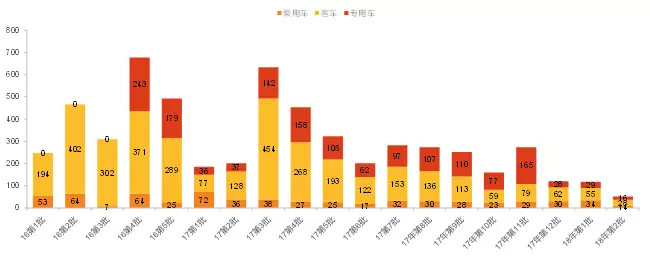

圖1:2016-2018各批《目錄》車型統計

資料來源:工信部,天風證券研究所

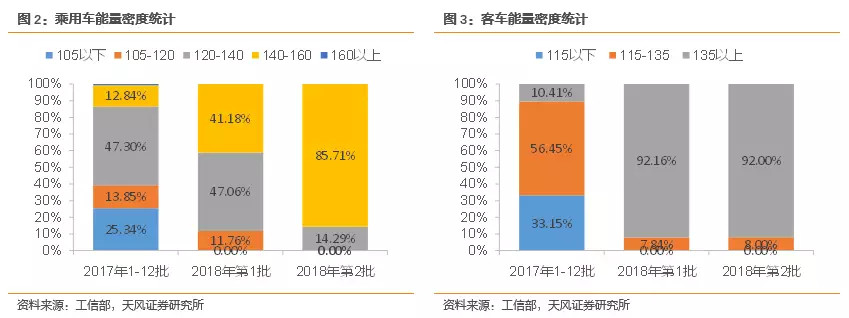

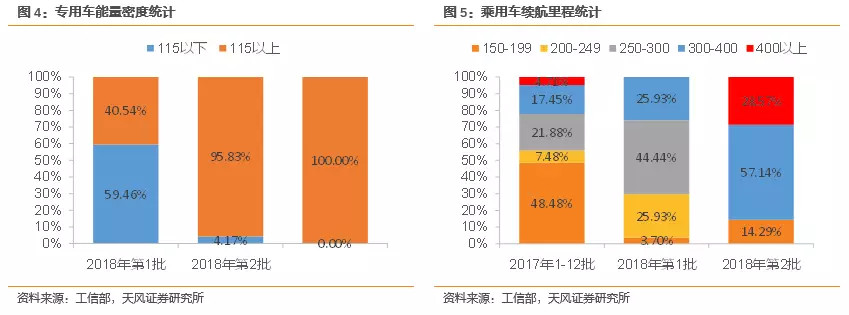

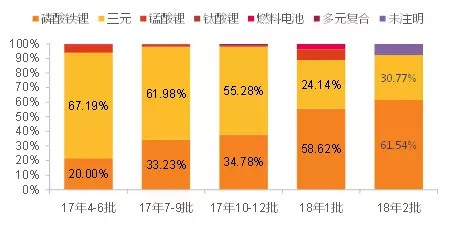

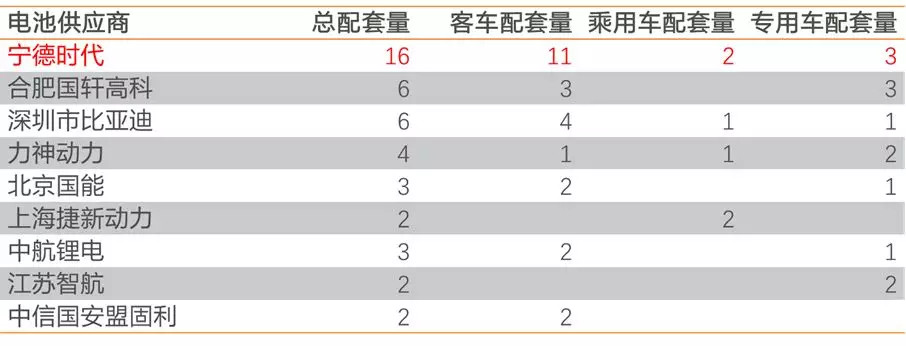

本次《目錄》發布車型數量是2016年來最少的一次,新增車型僅51款。根據新補貼政策要求,2017年《目錄》中符合調整后補貼技術條件的車型可直接列入新目錄。因此,在緩沖期前期車企推出新車型的動力相對較弱,預計緩沖期結束前新車型會集中申報,數量將會有明顯提升。 在2018年第一批《目錄》中,各車型的能量密度、續航里程等參數已有明顯提升。補貼政策出臺后,車企有了更為明確的目標,車型參數也根據政策要求做出相應調整,第二批《目錄》中車型迅速向最高檔補貼靠攏。 1) 能量密度基本都能達到最高檔補貼要求 本批《目錄》中,客車的電池能量密度基本都能達到135Wh/kg以上,獲取1.1倍補貼;乘用車中也僅1款車型能量密度低于140Wh/kg,其余也均能獲得1.1倍補貼;專用車全部車型均滿足115Wh/kg的要求。 2) 乘用車續航里程基本超過300公里 本次發布的新車型中有七款純電動乘用車,僅一款北汽云南瑞麗的A00小車續航里程在155公里,其余純電乘用車的續航里程都在300公里以上,其中有兩款續航里程超過了400公里。 2. 磷酸鐵鋰開始在專用車領域反攻 在電池種類方面,客車領域依舊是磷酸鐵鋰電池的主場,乘用車領域除一款用了多元復合電池外也均為三元電池。而專用車領域磷酸鐵鋰電池占比已達62%,磷酸鐵鋰電池開始反攻。由于2018年新補貼政策與緩沖期內對專用車的補貼都大幅下降,能量密度也僅有115Wh/kg這一條分界線,磷酸鐵鋰電池價格優勢充分體現。 圖6:專用車電池種類占比統計 資料來源:工信部,天風證券研究所 3. CATL依舊獨領風騷,電機供應依舊分散 電池配套量最多的依舊毫無懸念是寧德時代,共配套16款車型,其中客車11款、乘用車2款、專用車1款。其他配套較多的也依舊是國軒、比亞迪、力神、國能等。 在寧德時代配套的車型中,客車、乘用車電池組能量密度均在140Wh/kg以上,配套的專用車有兩款選用了磷酸鐵鋰電池,一款選擇了三元電池。今年CATL將通過高性價比磷酸鐵鋰電池進一步侵占低端車市場,從而加速電池行業洗牌。 國軒配套3款客車、3款專用車,配套電池均為磷酸鐵鋰電池。其客車電池能量密度也均在140Wh/kg以上。 比亞迪此次配套4款客車,專用車、乘用車各一款,除乘用車外,其他車型均為磷酸鐵鋰電池,且全部電池能量密度都在140Wh/kg以上。 表1:2018年第二批《目錄》電池供應商統計 資料來源:工信部,天風證券研究所 電機供應商與往期類似,較為分散。此次金龍、比亞迪、北汽福田、安凱配套量靠前也是因為自身上目錄車型較多造成的。 表2:2018年第二批《目錄》電機供應商統計 資料來源:工信部,天風證券研究所 新的補貼政策落地不到1個月,期間還夾雜了春節假期,且距離緩沖期結束、新的補貼政策執行仍有3個月的時間,車企新車型還未大規模申報,因而此次《目錄》中新車型數量較少。預計隨著新補貼政策執行時點臨近,后續幾批《目錄》中新車型的數據將會有明顯增加,而緩沖期內整車銷售也將以2017年《目錄》中的A00小車與客車車型為主。 從本次《目錄》與往期《目錄》的數據對比中,我們也能發現車企車型設計仍主要以補貼政策為導向,車型技術參數以最高補貼要求為標準。在此基礎上,我們可以預測:1) 2018年電池組能量密度將會顯著提升;2)寧德時代憑借優質客戶資源與高性價比產品,市占率還將繼續提升;3)補貼的整體退坡將使整車企業對電池價格要求更高,專用車領域磷酸鐵鋰將開始反攻。 從生產節奏上來說,3月份才是新能源汽車行業一年周期的開始,在補貼調整政策落地,車企快速應對后,行業將迅速進入上升通道,3-5月份的新能源汽車銷量有望持續超預期。

來源:第一電動網

作者:楊藻

本文地址:http://www.155ck.com/kol/64477

本文由第一電動網大牛說作者撰寫,他們為本文的真實性和中立性負責,觀點僅代表個人,不代表第一電動網。本文版權歸原創作者和第一電動網(www.155ck.com)所有,如需轉載需得到雙方授權,同時務必注明來源和作者。

歡迎加入第一電動網大牛說作者,注冊會員登錄后即可在線投稿,請在會員資料留下QQ、手機、郵箱等聯系方式,便于我們在第一時間與您溝通稿件,如有問題請發送郵件至 content@d1ev.com。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號